Die Menschen betrachten jeden Bereich und jede Methode, um ihr Leben angenehmer und stressfreier zu gestalten.

Einer dieser Planungs- und Bausteine dreht sich um den Ruhestand und welche Maßnahmen und Aspekte für ein angenehmes Leben nach der Arbeit geprüft werden sollten.

Sie werden den Unterschied zwischen 403b- und 457-Programmen entdecken, die außerhalb des öffentlichen Sektors beliebt sind.

Key Take Away

- 403b-Pläne sind Altersvorsorgepläne für Mitarbeiter gemeinnütziger Organisationen, während 457-Pläne für Regierungsangestellte und bestimmte gemeinnützige Organisationen bestimmt sind.

- Beide Pläne bieten steuerbegünstigtes Wachstum und Beiträge vor Steuern, aber die Auszahlungsregeln und Beitragsgrenzen unterscheiden sich.

- 457-Pläne erlauben gebührenfreie Abhebungen vor dem 59.5. Lebensjahr, im Gegensatz zu 403b-Plänen, die eine 10%ige Strafe für vorzeitige Abhebungen auferlegen.

403b gegen 457

403(b)-Pläne stehen gemeinnützigen Organisationen, Mitarbeitern öffentlicher Schulen usw. zur Verfügung. 457-Pläne werden staatlichen und lokalen Regierungsmitarbeitern angeboten, darunter Polizisten, Feuerwehrleute usw. Versicherungsgesellschaften bieten 403(b)-Pläne an, während Investmentgesellschaften 457 Pläne verwalten.

Unter den verschiedenen verfügbaren Rentenplänen und -plänen richtet sich der 403b-Plan hauptsächlich an Angestellte privater Organisationen, Angestellte öffentlicher Schulen sowie andere Regierungsangestellte. Eine 403b-Richtlinie ist eine Reihe von beitragsorientierten Richtlinien, die es Mitarbeitern ermöglichen, auf steuerbegünstigte Weise Geld für die Zukunft zu sparen, ähnlich wie a 401 (k) Plan.

Die 457-Richtlinie ist eine Gruppe von Richtlinien, die zwei Typen umfasst. Der erste ist 457 (b), der kommunalen und staatlichen Angestellten vorgelegt wird und Beiträge von bis zu 19,500 USD im Jahr 2021 und 20,500 USD im Jahr 2022 zulässt, während der zweite 457 (f) für hochrangige Führungskräfte von gemeinnützigen Organisationen bestimmt ist und wird hauptsächlich verwendet, um Führungskräfte aus dem Unternehmenssektor anzuwerben.

Vergleichstabelle

| Vergleichsparameter | 403b | 457 |

|---|---|---|

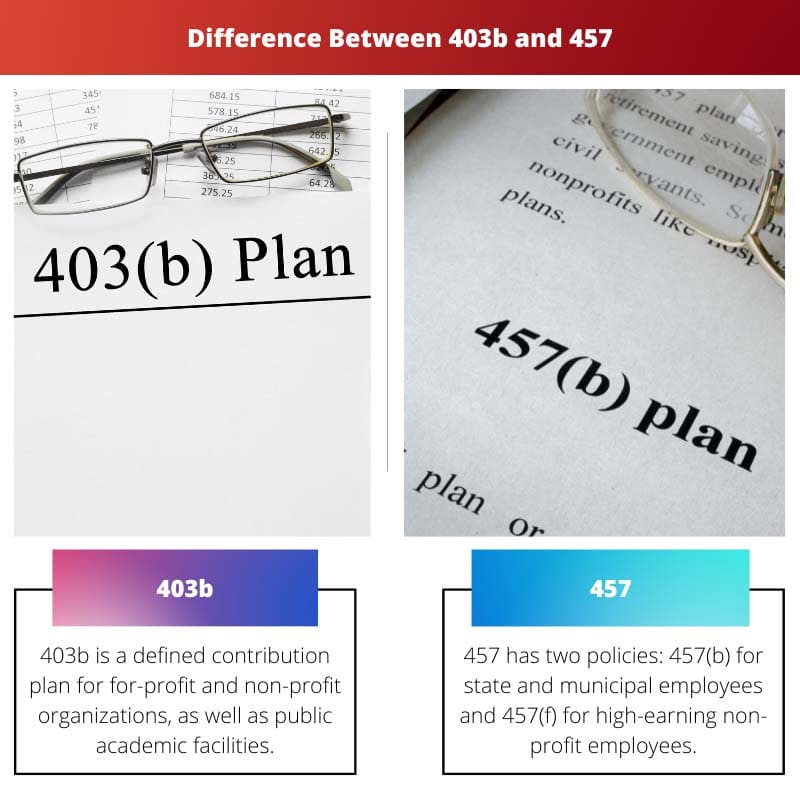

| Bedeutung | 403b ist ein beitragsorientierter Plan für gewinnorientierte und gemeinnützige Organisationen sowie öffentliche akademische Einrichtungen. | 457 hat zwei Richtlinien: 457(b) für staatliche und kommunale Angestellte und 457(f) für gut verdienende gemeinnützige Angestellte. |

| Vergünstigungen im Ruhestand | 403b weniger Vorteile bringen, da nur ein begrenzter Geldbetrag angelegt werden darf. | 457 erlaubt Benutzern, doppelt so viel zu spenden (100% Ihres Gehalts), wodurch die Vorteile extrem hoch sind. |

| Widerruf | Geld in 403b wird im Alter von 59.5 Jahren verteilt, aber wenn es vorher genommen wird, wird eine Strafe von 10 % erhoben. | Es gibt keine Strafen für den vorzeitigen Austritt aus der 457-Police. |

| Passender Beitrag | 403b sieht einen entsprechenden Beitrag vor, wenn ein Arbeitgeber einen Pensionsplan finanziert, der auf dem Gehalt des Arbeitnehmers basiert. | In 457 sind seltene übereinstimmende Beiträge zu sehen. |

| Wahl | Es ist am besten, zusätzliche Investitionspläne in 403(b) aufzustellen. | Am besten in 457, wenn die zusätzliche Zeit zum Investieren benötigt wird. |

Was ist 403b?

Eine 403b-Police ist eine beitragsorientierte Police, mit der Sie steuerfrei Geld sparen können.

Diese Regelung gilt in erster Linie für private und gemeinnützige Organisationen, öffentliche akademische Einrichtungen und alle anderen Körperschaften, die nach dem IRS als „Wohltätigkeitsorganisation“ qualifiziert sind und ausschließlich für einen Steuerabzug arbeiten.

Denn die unter dieser Politik aufgeschobene Steuer wurde nur investiert Rente Vereinbarungen, wird es als steuerbegünstigter Rentenplan bezeichnet.

Aufschub bezieht sich auf das Ansparen einer kleinen Geldsumme für zukünftige Einnahmen nach der Pensionierung. Wahllicher Aufschub ist ein Begriff, der sich auf eine Kapitaleinlage aus dem eigenen Gehalt in ein Rentensystem bezieht (403(b)).

Jeder von einem Arbeiter ausgeführte Vorgang muss aus Sicherheitsgründen genehmigt werden. Arbeiter Stundungen werden alle vor Steuern gemacht. Der entnommene Betrag wird in den Jahreseinnahmen erfasst.

Beitragsbeschränkungen für 403(b)-Pläne sind dieselben wie für 401(k)-Pläne.

Alle Aufschiebungen aufgrund von Härtefällen werden vor Steuern gewährt, wodurch sich der veränderte Nettoverdienst des Einzelnen verringert. Der jährliche Höchstbeitrag, auch Wahlaufschub genannt, beträgt 19,500 US-Dollar im Jahr 2021 und erhöht sich auf 20,500 US-Dollar im Jahr 2022.

Personen über 50 Jahren können für 6,500 und 2021 eine zusätzliche Grab-Zahlung von 2022 USD leisten.

Unternehmen, wie 401(k)-Pläne, dürfen automatische 403(b)-Richtlinienspenden für alle Mitarbeiter einführen, obwohl sie nach eigenem Ermessen aussteigen können.

Qualifizierte Teilnehmer können sich auch für so etwas wie den Retirement Saver's Credit qualifizieren.

Was ist 457?

Es gibt zwei Arten von 457-Richtlinien: Eine 457 (b)-Richtlinie steht staatlichen und kommunalen Angestellten zur Verfügung, während eine 457 (f)-Richtlinie für Führungskräfte von gemeinnützigen Organisationen der Spitzenklasse verfügbar ist.

In einer 457(b)-Police können 19,500 USD im Jahr 2021 und 20,500 USD im Jahr 2022 eingezahlt werden, mit zusätzlichen 6,500 USD in den Jahren 2021 und 2022, wenn der Mitarbeiter 50 Jahre oder älter ist.

Höhere Beiträge können gezahlt werden, wenn der Arbeitnehmer innerhalb von drei Jahren das Regelrentenalter erreicht. Sofern Sie sich jedoch nicht innerhalb von drei Jahren vor dem regulären Rentenalter befinden, ist Ihr Höchstbeitrag durch frühere Beiträge begrenzt.

Nach Angaben des Internal Revenue Service ist diese Altersgrenze „die jährliche Standardbeschränkung zuzüglich des Betrags der Standardbeschränkung, die in den vorangegangenen Jahren nicht verwendet wurde (hauptsächlich zulässig, wenn keine Zahlungen für das Alter von 50 Jahren oder mehr verwendet werden)“.

Die 457 (f)-Richtlinie unterscheidet sich stark von der 457 (b)-Richtlinie. Rentenleistungen werden als „goldene Handschellen“ bezeichnet, da sie an die Dauer der Beschäftigung und andere Leistungskriterien geknüpft sind.

Die Richtlinie 457 (f) wird weitgehend zur Einstellung von Führungskräften im Privatsektor verwendet. Die Vergütung ist im Rahmen von 457 (f)-Programmen von der Besteuerung befreit.

Dennoch müssen solche einbehaltenen Gewinne einem „erheblichen Verlustrisiko“ ausgesetzt sein, was darauf hindeutet, dass der Manager den Vorteil verlieren kann, wenn er die Beschäftigungsdauer oder die Leistungsbedingungen nicht erreicht.

Ist der Lohn gesichert und nicht mehr vom Verfall bedroht, wird dieser als Bruttoeinnahmen steuerpflichtig.

Hauptunterschiede zwischen 403b und 457

- 403b ist eine beitragsorientierte Richtlinie für gewinnorientierte und gemeinnützige Organisationen, zusammen mit öffentlichen Bildungseinrichtungen, 457 hingegen hat zwei Richtlinien: 457(b) für staatliche und städtische Regierungsangestellte und 457(f) für hochrangige in Bezug auf die Gewinnung von gemeinnützigen Mitarbeitern.

- Da nur eine begrenzte Geldsumme in 403b investiert werden kann, sind die Vorteile begrenzt; 457 ermöglicht es den Menschen jedoch, doppelt so viel zu spenden (100 Prozent Ihres Gehalts), sodass die Vergünstigungen extrem hoch sind.

- Geld in einer 403b-Police wird im Alter von 59.5 ausgezahlt, aber wenn es vorher genommen wird, gibt es eine Strafe von 10 %, während es keine Strafen für einen vorzeitigen Austritt aus einer 457-Versicherung gibt.

- Wenn ein Unternehmen einen Rentenplan unterstützt, der vom Gehalt des Mitarbeiters abhängt, gibt 403b einen entsprechenden Beitrag, aber entsprechende Beiträge sind in 457 ungewöhnlich.

- 403b ist der beste Weg, um zusätzliche Anlageziele aufzubauen. Wenn zusätzliche Zeit zum Investieren benötigt wird, ist 457 die beste Alternative.

- https://elibrary.ru/item.asp?id=4533581

- https://link.springer.com/content/pdf/10.1007/0-387-34450-0_4.pdf

Letzte Aktualisierung: 13. Juli 2023

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

In diesem Artikel mangelt es an einer tiefgehenden Analyse und es fehlt eine kritische Sichtweise. Um die möglichen Nachteile dieser Pläne zu verstehen, ist eine detailliertere Untersuchung erforderlich.

Der Artikel scheint darauf ausgerichtet zu sein, diese Altersvorsorgesysteme zu fördern, ohne auf negative Aspekte einzugehen. Es sollte sowohl auf Vor- als auch auf Nachteile geachtet werden.

Ich stimme Fred zu. Der Artikel wäre bereichernder gewesen, wenn er die möglichen Einschränkungen von 403b und 457 hervorgehoben hätte.

Der Artikel erläutert ausführlich die Merkmale und Unterschiede zwischen den Plänen 403b und 457. Ich glaube jedoch, dass es sinnvoller gewesen wäre, einige Fallstudien einzubeziehen, um ein praktisches Verständnis zu vermitteln.

Die in diesem Artikel bereitgestellten Informationen waren aufschlussreich und umfassend. Es hat zweifellos mein Wissen über Ruhestandsplanung und -optionen bereichert.

Der Artikel beschreibt wirkungsvoll die Merkmale und Unterschiede zwischen 403b- und 457-Plänen. Es könnte jedoch ansprechender sein, wenn Beispiele aus dem wirklichen Leben und Erfolgsgeschichten einbezogen würden, um es verständlicher zu machen.

Ich stimme dir voll und ganz zu, Tim. Abbildungen aus dem wirklichen Leben hätten dem Inhalt mehr Wert verliehen.

Dieser Artikel lieferte mir alle wichtigen Informationen, die ich über die Pläne 403b und 457 wissen musste. Allerdings würde ich mir mehr Einblicke in die steuerlichen Auswirkungen und Investitionsmöglichkeiten dieser beiden Pläne wünschen.

Ich fand den Artikel äußerst informativ und die Vergleichstabelle war wirklich hilfreich, um den Unterschied zwischen 403b und 457 zu verdeutlichen. Toller Text!