Die Buchhaltung ist ein komplexes Thema, das verschiedene Zeiträume und Konzepte berücksichtigen muss, um den Überblick über Finanztransaktionen sowohl in bar als auch in Krediten zu behalten.

Abgrenzungs- und Abgrenzungskonzepte werden für den Umgang mit akkumulierenden und zukünftigen Transaktionen verwendet, die bei Geschäftsabschlüssen berücksichtigt werden müssen.

Key Take Away

- Rückstellungen sind Buchhaltungsanpassungen für erzielte Einnahmen oder angefallene Ausgaben, die jedoch nicht erfasst oder bezahlt wurden, um sicherzustellen, dass die Abschlüsse mit der periodengerechten Rechnungslegungsmethode übereinstimmen.

- Abgrenzungen treten auf, wenn ein Unternehmen Bargeld für Transaktionen erhält oder bezahlt, die in zukünftigen Rechnungsperioden als Einnahmen oder Ausgaben erfasst werden.

- Abgrenzungen helfen dabei, Einnahmen und Ausgaben dem entsprechenden Zeitraum zuzuordnen, während Abgrenzungen die Erfassung bestimmter Transaktionen verschieben, um ihre wirtschaftlichen Auswirkungen genau widerzuspiegeln.

Abgrenzungen vs. Abgrenzungen

Rückstellungen sind Transaktionen, die verdient oder angefallen sind, aber noch nicht erfasst wurden. Abgrenzungen sind Transaktionen, die erfasst, aber noch nicht verdient oder angefallen sind. Rückstellungen sind Einnahmen verdient, aber noch nicht erhalten, während Abgrenzungen erfasste, aber noch nicht eingegangene Verbindlichkeiten sind.

Das Accrual-Konzept im Finanzwesen bezieht sich auf die Praxis, Transaktionen zu erfassen, wenn sie getätigt werden, anstatt wenn sie bezahlt werden. Abgrenzungen beinhalten das Aufsummieren von Beträgen über einen bestimmten Zeitraum, bis sie bezahlt werden.

Aufgelaufenes Einkommen bezieht sich auf Einkommen, für das Arbeit geleistet wurde, aber die Zahlung aussteht.

Abgrenzungen beziehen sich auf Erträge oder Aufwendungen, die in die Zukunft vorgetragen und später gezahlt werden müssen, auch wenn sie sich in der Gegenwart auswirken.

Auch diese summieren sich über einen Zeitraum und werden später fällig Buchhaltung Perioden. Steuern sind von Natur aus Stundungen, da sie sich addieren und am Ende des Jahres fällig werden.

Vergleichstabelle

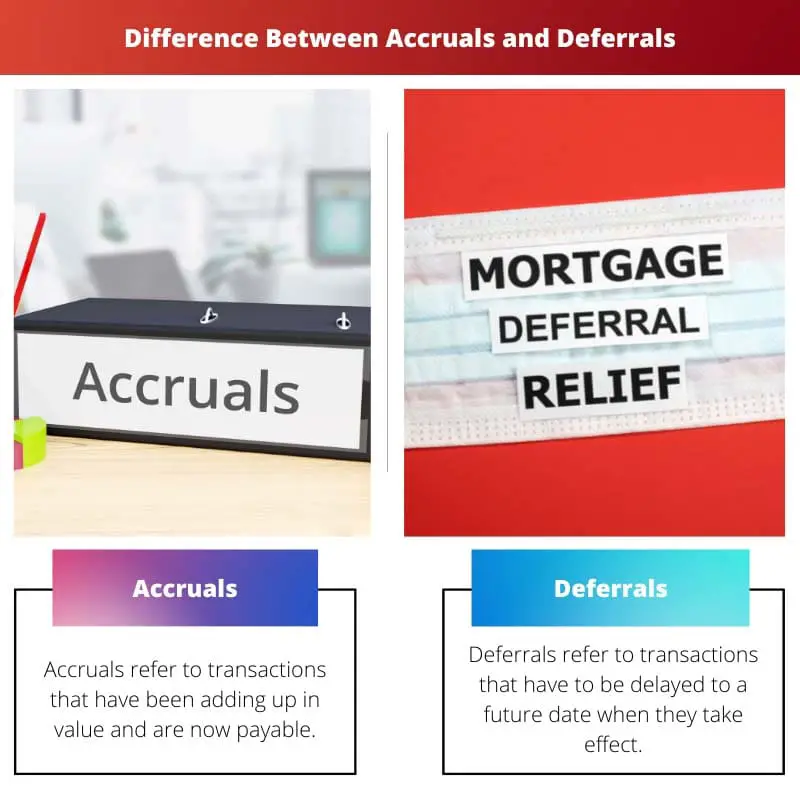

| Vergleichsparameter | Rückstellungen | Aufschübe |

|---|---|---|

| Bedeutung | Abgrenzungen beziehen sich auf Transaktionen, die sich im Wert summiert haben und jetzt zahlbar sind. | Abgrenzungen beziehen sich auf Transaktionen, die bei ihrem Wirksamwerden auf einen zukünftigen Zeitpunkt verschoben werden müssen. |

| Natur | Rückstellungen basieren auf dem Vorsichtsprinzip der Rechnungslegung, bei dem Ausgaben berücksichtigt werden, Einnahmen jedoch nicht. | Abgrenzungen betonen den Bargeldaspekt der Buchhaltung, bei dem selbst bei Zahlungseingang die Aufzeichnung erfolgt, wenn die Arbeit erledigt ist. |

| Bilanzierung | Diese werden in der laufenden Periode erfasst und sind vorher fällig. | Diese werden in der nächsten Abrechnungsperiode erfasst. |

| Analogie | Nimmt jemand einen Kredit auf, zahlt er nicht sofort Zinsen, sondern später. | Erhält ein Unternehmen Vorauszahlungen für nicht erbrachte Leistungen, so wird dies nach Leistungserbringung verbucht. |

| Beispiele | Kreditkäufe, Steuern, Vorausmieten und Darlehenszinsen. | Aufgeschobene Umsatzausgaben, Werbung und abonnementbasierte Dienste. |

Was sind Rückstellungen?

Rückstellungen beziehen sich auf Einnahmen oder Ausgaben, die sich im Laufe der Zeit angesammelt haben und die in der laufenden Abrechnungsperiode fällig werden.

Dies geschieht, damit aufgelaufene Buchungsvorgänge und ausstehende Zahlungen am Ende des Abrechnungszeitraums abgeschlossen werden können.

Eine Erklärung der Rückstellungen kann durch aufgelaufene Einnahmen gegeben werden, die sich auf die Einnahmen beziehen, für die die Arbeit geleistet wurde, die jedoch noch nicht dem Konto des Arbeitnehmers gutgeschrieben wurden. Sie steht ihnen zu und wird im Abrechnungszeitraum gezahlt.

Abgrenzungen werden berücksichtigt, weil sie die Position und das Geschäft eines Unternehmens beeinflussen, obwohl kein Geld ausgetauscht wurde, da die Arbeit aktiv beteiligt ist und möglicherweise auch eine Aktienübertragung an der Transaktion beteiligt ist.

Sie sind notwendig, um finanzielle Aktivitäten zu verfolgen, die andernfalls aufgrund fehlender Geldtransfers ignoriert würden.

Abgrenzungen funktionieren nach dem Abgrenzungskonzept der Rechnungslegung, das besagt, dass Einnahmen und Ausgaben in den Geschäftsbüchern erfasst werden, unabhängig davon, ob diesbezüglich Zahlungen geleistet wurden oder nicht.

Sie werden durch Zahlung oder Zahlungseingang am Ende des Abrechnungszeitraums oder Vertrages ausgeglichen.

Was sind Verzögerungen?

Abgrenzungen beziehen sich auf Transaktionen, die zwar in der Gegenwart stattgefunden haben, aber zu einem späteren Zeitpunkt, der vom Geschäft abhängt, erfasst werden.

Sie werden erstellt, damit die vom Unternehmen veröffentlichten Jahresabschlüsse ihre Finanz- und Gesamtsituation genauer wiedergeben.

Abgrenzungen sind im Voraus erhaltene Zahlungen, die sich auf das Geschäft in der Zukunft auswirken werden, daher sind sie im laufenden Jahr nicht enthalten.

Es enthält auch Ausgaben, die bezahlt wurden, aber in der laufenden Periode nicht fällig wurden. Sie erleichtern die genaue Verfolgung von Zahlungen, indem sie sie auf den Zeitpunkt beschränken, zu dem sie tatsächlich getätigt oder empfangen werden.

Ein Beispiel für eine Stundung wäre eine vorausbezahlte Miete, in diesem Fall ist die Miete nicht in der Gegenwart fällig, sondern ein Mieter zahlt sie vorzeitig. Dies ist ein Aufschub für die Vermieter da er den Dienst seines Hauses nicht verliehen hat, aber trotzdem das Geld erhalten hat.

Abgrenzungen funktionieren auch im Rahmen des Abgrenzungskonzepts der Buchhaltung und erleichtern die genaue Führung von Finanzunterlagen, da eine Quittung auch dann vermerkt werden muss, wenn die Arbeit noch fällig ist und später terminiert wird.

Andere Beispiele für Stundungen sind Abonnements, Produkteinlagen, Vorauszahlungen, vorausbezahlte Rechnungen usw.

Hauptunterschiede zwischen Rückstellungen und Abgrenzungen

- Rückstellungen beziehen sich auf Zahlungen oder Erträge, die in die Gegenwart vorgetragen wurden, während Abgrenzungen sich auf die Übertragung von Erträgen und Aufwendungen in die Zukunft beziehen.

- Abgegrenzte Ausgaben beziehen sich auf die Zahlungen, die ein Unternehmen in der Gegenwart leisten muss, während latente Ausgaben sich auf die im Voraus bezahlten Ausgaben beziehen.

- Aufgelaufene Einnahmen sind die Zahlungen, die für bereits geleistete Arbeit noch zu erhalten sind, daher sind sie Vermögenswerte, während aufgeschobene Einnahmen für nicht geleistete Arbeit erhalten werden.

- Bei Abgrenzungen wird zuerst Geld ausgetauscht, während bei Rückstellungen später Geld involviert und zuerst Arbeit geleistet wird.

- Rückstellungen führen zu einer Erhöhung der Vermögenswerte und einer Verringerung der Kosten, während Abgrenzungen zu einer Erhöhung der Verbindlichkeiten und Kosten führen.

- https://www.elibrary.imf.org/view/journals/005/2009/002/article-A001-en.xml

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/taxlr38§ion=21

Letzte Aktualisierung: 13. Juli 2023

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

Das Thema ist komplex, aber Ihre ausführliche Erklärung erleichtert das Verständnis. Großartiger Artikel!

Definitiv. Die Vergleichstabelle ist sehr effektiv, um die Unterschiede zwischen Rückstellungen und Abgrenzungen hervorzuheben.

Der Artikel bietet einen umfassenden Überblick über Rückstellungen und Abgrenzungen und wie sie zu einer genauen Finanzbuchhaltung beitragen.

Sehr informativer Artikel, insbesondere für Personen, die ihr Verständnis von Buchhaltungskonzepten verbessern möchten.

Dieser Artikel zerlegt komplexe Buchhaltungskonzepte wirkungsvoll in verständliche Bestandteile. Gut geschrieben und aufschlussreich.

Die präsentierten Informationen sind auf jeden Fall von entscheidender Bedeutung für ein klareres Verständnis der Rechnungslegungsterminologie und -praktiken.

Die Vergleichstabelle war besonders hilfreich bei der Unterscheidung zwischen Rückstellungen und Abgrenzungen. Großartiger Artikel!

Ich fand den Inhalt sehr hilfreich und gut präsentiert. Die bereitgestellten Beispiele verleihen den Konzepten mehr Klarheit.

Der Artikel bietet detaillierte Einblicke und die Art von Rückstellungen und Abgrenzungen und ist somit eine wertvolle Ressource für alle, die sich für Buchhaltung interessieren.

Tatsächlich zeigt der Artikel wirkungsvoll die Bedeutung und Auswirkungen von Rückstellungen und Abgrenzungen auf.

Das sind großartige Informationen. Vielen Dank, dass Sie sie so klar und prägnant präsentiert haben.

Absolut! Der Artikel ist prägnant und hilft beim Verständnis komplexer Buchhaltungskonzepte.