Wenn wir über Ressourcenmanagement und Kostenzuordnung für ätherische Assets sprechen, berücksichtigen wir Begriffe wie; Amortisation und Verfall.

Dieses Begriffspaar wird sehr häufig von Feldforschern in den Bereichen Handel und Management verwendet und ist für die Verwaltung und das Verständnis aller Arten von Ressourcen von großer Bedeutung.

Dieser Artikel befasst sich mit der tieferen Bedeutung sowie den Unterschieden zwischen Abschreibungen und Erschöpfung, zusammen mit ihrer Verwendung in der realen Welt.

Key Take Away

- Bei der Abschreibung werden die Kosten eines immateriellen Vermögenswerts über seine Nutzungsdauer verteilt.

- Erschöpfung bezieht sich auf die Zuordnung der Kosten einer natürlichen Ressource über ihren Abbauzeitraum.

- Beide Methoden werden verwendet, um die Kosten eines Vermögenswerts zu verteilen, sie gelten jedoch für verschiedene Arten von Vermögenswerten: immaterielle bzw. natürliche Ressourcen.

Amortisation vs. Erschöpfung

Bei der Abschreibung handelt es sich um die Verteilung der Anschaffungskosten eines immateriellen Vermögenswerts über dessen Nutzungsdauer, während bei der Erschöpfung der Wertverlust einer natürlichen Ressource im Zuge der Gewinnung und Nutzung ihres Vorrats gemeint ist. Ersteres gilt für immaterielle Vermögenswerte wie Patente und Letzteres für materielle Vermögenswerte wie Kohlebergwerke.

Amortisation ist eine sehr wichtige Buchhaltungsterminologie, die die Senkung der Kosten oder des Wertes eines immateriellen Vermögenswerts oder einer Ressource während der gesamten Lebensdauer bedeutet.

Es ist eine sehr gängige Praxis im Studienbereich Buchhaltung und wird von Buchhaltern häufig verwendet. Es ähnelt teilweise der Abschreibung von Sachanlagen.

Vereinfacht ausgedrückt bezieht sich Amortisation auf die teilweise oder phasenweise Tilgung eines Darlehens oder einer immateriellen Schuld, während sich der Vermögenswert in seiner Nutzungsdauer befindet.

Unter Erschöpfung versteht man den Prozess in der Rechnungslegung, bei dem der Nettowert oder Wert einer natürlichen Ressource nach deren Gewinnung und Nutzung für verschiedene Zwecke verringert wird.

Wie die Amortisation ist auch die Erschöpfung eine nicht zahlungswirksame Ausgabe, da sie den Wert einer Ressource exponentiell senkt, nachdem ihre Nutzung bis zum Maximum fortgeschritten ist. Erschöpfung gilt für alle Arten von natürlichen Ressourcen wie Kohle, Öl, Holz, Mineralien und Metalle.

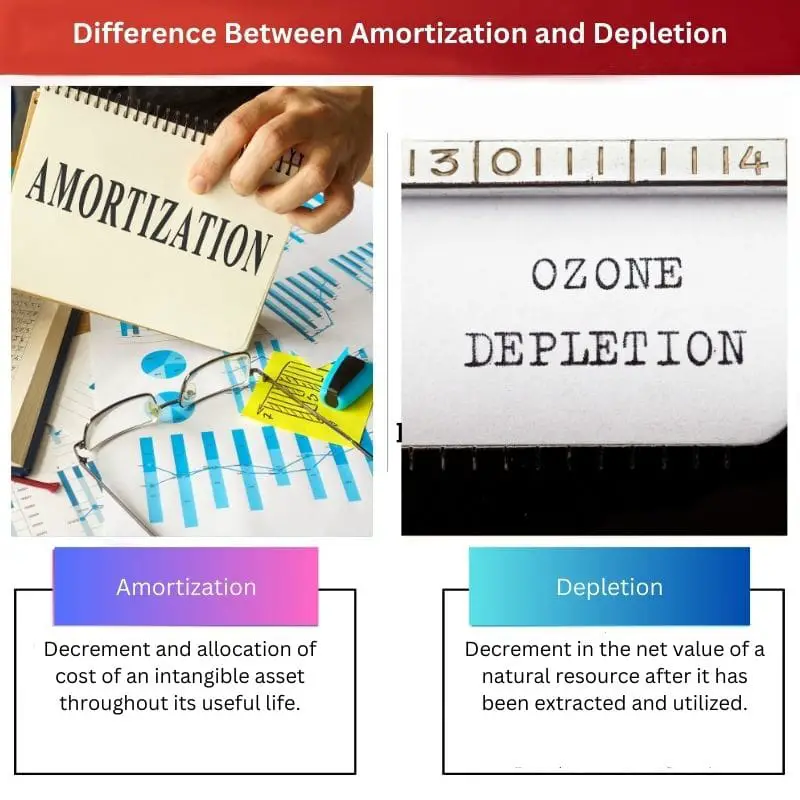

Vergleichstabelle

| Vergleichsparameter | Amortisierung | Erschöpfung |

|---|---|---|

| Bedeutung | Abschreibung und Zuordnung der Kosten eines immateriellen Vermögenswerts während seiner Nutzungsdauer. | Abnahme des Nettowerts einer natürlichen Ressource, nachdem sie extrahiert und genutzt wurde. |

| Asset-Typ | Immaterielle Vermögenswerte wie Schulden, Darlehen und Vereinbarungen. | Greifbare natürliche Ressourcen wie Holz, Kohle, Öl, Bodenschätze etc. |

| Industrienutzung | Jede Branche, die sich mit immateriellen Ressourcen wie Kreditvergabe und unternehmensbezogenen Organisationen befasst. | Branchen, die sich mit der Nutzung natürlicher Ressourcen befassen, wie Bergbau, Ölfelder usw. |

| Gebührengrundlage | Nutzungsdauer und Nutzung des Vermögenswerts in Jahren oder Monaten. | Basierend auf der Bewertung und Nutzung und Erschöpfung natürlicher Ressourcen. |

| Formel | Gesamtkosten des immateriellen Vermögenswerts/Nutzungsdauer in Jahren | Kosten – Restwert/Nr. von Einheiten, die extrahiert werden können |

Was ist Amortisation?

Die Abschreibung ist ein Verfahren, das im Bereich Buchhaltung und Handel verwendet wird, wenn die Abschreibung und Zuweisung neuer Kosten für immaterielle Vermögenswerte vorgenommen werden.

Immaterielle Vermögenswerte sind Vermögenswerte, die nur auf dem Papier existieren und nicht physisch berührt werden können, beispielsweise Kredite, Schulden und Darlehen.

Die Tilgung wird üblicherweise von Geldverleihverbänden oder kreditgebenden Stiftungen durchgeführt, um den Rückzahlungsplan des Kredits auf der Grundlage seines Fälligkeitsdatums festzulegen.

Banken nutzen diese Taktik häufig, um den Wert einer Schuld, eines Darlehens usw. zu senken Hypothek.

Manchmal wird eine Amortisationstechnik verwendet, um Schulden und Kredite in regelmäßigen Abständen (jährlich oder monatlich) abzuzahlen.

Ein Tilgungsplan wird verwendet, um Ratenzahlungen für einen Kredit, beispielsweise eine Hypothek oder einen Autokredit, zu leisten, um den aktuellen Saldo zu reduzieren.

Um die fortgeführten Anschaffungskosten eines immateriellen Vermögenswerts zu berechnen, müssen wir die „Kosten des immateriellen Vermögenswerts“ durch die „Anzahl der Nutzungsjahre“ dividieren.

Die Abschreibung erfolgt sequentiell, was bedeutet, dass die Belastung des Gewinns und Verlusts für jedes Nutzungsjahr (berechnet in Jahren) ähnlich ist.

Man könnte sich nach dem Grund für diese Technik fragen, und die Abschreibung erfolgt, weil die Lebensdauer immaterieller Vermögenswerte sowohl von ihrem rechtlichen Endwert als auch von ihrem wirtschaftlichen Wert abhängt. Daher gilt die Amortisation nur für ätherische Vermögenswerte wie Kredite und Schulden.

Was ist Erschöpfung?

Erschöpfung ist ein Prozess, bei dem der Wert oder die Kosten natürlicher Ressourcen (erschöpflich) verringert werden, um deren Nutzungsdauer aufrechtzuerhalten.

Dabei handelt es sich um einen nicht zahlungswirksamen Kostenprozess, der lediglich den Nettowert natürlicher, materieller Ressourcen entsprechend ihrer Nutzung und Gewinnung verringert.

Wenn Kosten für die Gewinnung natürlicher Ressourcen aktiviert werden, werden sie systematisch aufgeteilt und über verschiedene Zeiträume hinweg kategorisiert, basierend auf den gewonnenen Ressourcen und dem Zeitpunkt ihrer Nutzung.

Es ähnelt in gewisser Weise dem Prinzip der Amortisation, da es sich bei beiden um nicht zahlungswirksame Aufwendungen handelt und beide sich mit der Verringerung der Kosten von Ressourcen und Vermögenswerten (materiell bzw. immateriell) befassen.

Viele Faktoren beeinflussen die Erschöpfung einer natürlichen Ressource, wie zum Beispiel: Erwerb der Ressource, Exploration, Entwicklung und die Restaurierung Faktor ist für die Erschöpfung natürlicher Ressourcen von zentraler Bedeutung.

Um den Erschöpfungswert einer Ressource zu berechnen, benötigt man die Kosten der Ressource, den Restwert der Ressource und die Anzahl der Einheiten, die in einer Zeiteinheit gefördert werden können.

Diese Werte ergeben den Abnutzungswert nach der Formel: Kosten – Restwert/Anzahl. von Einheiten, die extrahiert werden können.

Der Begriff „Erschöpfung“ wird aufgrund der Erschöpfbarkeit der natürlichen Ressourcen verwendet, und dies macht die Erschöpfung auch zu einem wesentlichen Prozess in der Rechnungslegung.

Hauptunterschiede zwischen Abschreibung und Erschöpfung

- Die Abschreibung ist ein Verfahren, das auf immaterielle Vermögenswerte anwendbar ist, während die Erschöpfung nur auf materielle natürliche Ressourcen anwendbar ist.

- Die Abschreibung erfolgt in Branchen, die sich mit Patenten, Garantien, Krediten und anderen rechtlichen Aspekten befassen. Die Erschöpfung wird jedoch von Bergbaufeldern und Ölförderunternehmen praktiziert.

- Der jährliche Abschreibungsaufwand bleibt für immaterielle Vermögenswerte ähnlich, während der jährliche Verbrauchsaufwand für die Erschöpfung von der jährlichen Anzahl der geförderten Einheiten (natürliche Ressourcen) abhängt.

- Die Formel zur Berechnung der Amortisation lautet: Gesamtkosten des immateriellen Vermögenswerts/Nutzungsdauer in Jahren, und die Formel zur Berechnung der Erschöpfung lautet: Kosten – Restwert/Anzahl der Einheiten, die extrahiert werden können.

- Amortisationen werden aufgrund der begrenzten gesetzlichen Laufzeit von Vermögenswerten wie Krediten, Schulden und Lizenzen erhoben, wohingegen Abschreibungen aufgrund der Erschöpfung und Reformierungsrate natürlicher Ressourcen wie Holz, Öl und Mineralien erhoben werden.

Letzte Aktualisierung: 01. August 2023

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

Die Art und Weise, wie der Artikel Amortisation und Erschöpfung als nicht zahlungswirksame Ausgaben beschreibt, die jedoch für die Kostenverteilung von entscheidender Bedeutung sind, ist recht aufschlussreich.

Der Abschnitt über die Anwendung der Erschöpfung in der Rohstoffindustrie wurde sehr gut präsentiert.

Besonders aufschlussreich fand ich die Erklärung der Formeln für Amortisation und Abbau.

Die Unterscheidung zwischen immateriellen Vermögenswerten und materiellen natürlichen Ressourcen unter Abschreibung und Erschöpfung wurde gut erklärt.

Der Artikel ging tief in die Tiefe der Amortisation und Erschöpfung ein und verschaffte Klarheit über deren Komplexität.

Ich fand, dass die Vergleichstabelle eine großartige visuelle Zusammenfassung der Unterschiede in der Amortisierung und Erschöpfung darstellt.

Der Artikel war sehr informativ und hilfreich bei der Erläuterung der wichtigsten Unterschiede und Anwendungen von Amortisation und Erschöpfung.

Ich stimme zu, der Artikel hat diese komplexen Buchhaltungskonzepte wirklich vereinfacht.

Die Vergleichstabelle war besonders hilfreich bei der Unterscheidung zwischen Amortisation und Erschöpfung.

Der Artikel vermittelte wirkungsvoll die Bedeutung der Erschöpfung und ihre Auswirkungen auf die Rohstoffindustrie.

Die Bedeutung des Erschöpfungsprozesses für die Werterhaltung natürlicher Ressourcen wurde durch den Artikel sehr deutlich.

Die Erklärung des Prozesses der Erschöpfung war besonders aufschlussreich, insbesondere im Hinblick auf die bargeldlose Natur.

Die Amortisations- und Abbauformeln lieferten ein klares mathematisches Verständnis der Prozesse und machten sie leichter verständlich.

Die Verwendung von Formeln zur Erläuterung von Amortisation und Verbrauch fügte dem Artikel einen quantitativen Aspekt hinzu und erhöhte seine Vollständigkeit.

Der Tilgungsplan und seine Bedeutung für die Kreditrückzahlung wurden gut beschrieben, was das Verständnis dieses Konzepts erleichtert.

Ich stimme zu, der Abschnitt über Tilgungspläne war sehr aufschlussreich und auf reale Szenarien anwendbar.

Der Unterschied zwischen der Abschreibung immaterieller Vermögenswerte und der Erschöpfung natürlicher Ressourcen wurde in dem Artikel sehr deutlich dargelegt.

Die ausführliche Erläuterung der Amortisation und Erschöpfung im Artikel hat diesen komplexen Konzepten ein großes Maß an Klarheit verliehen.

Die Klarheit bei der Unterscheidung zwischen der Anwendbarkeit von Amortisation und Erschöpfung war wirklich lobenswert.

Der Tilgungsplan und seine Bedeutung für die Kreditrückzahlungsstruktur wurden kurz und bündig erläutert.

Der Einfluss der Tilgung auf die Rückzahlungspläne von Krediten wurde in dem Artikel ausführlich dargelegt.

Die praktischen Auswirkungen von Tilgungsplänen wurden in dem Artikel sehr gut dargestellt.

Es ist faszinierend zu sehen, wie Amortisation und Verbrauch in verschiedenen Branchen und für unterschiedliche Zwecke genutzt werden.

Die detaillierte Erläuterung der Tilgungspläne und der Erschöpfung natürlicher Ressourcen machte den Artikel sehr umfassend.

Die praktischen Beispiele haben auf jeden Fall dabei geholfen, die realen Anwendungen dieser Konzepte zu verstehen.

Der Zusammenhang zwischen rechtlichem Begriffswert und wirtschaftlichem Wert im Zusammenhang mit der Amortisation wurde in dem Artikel sehr gut herausgearbeitet.

Die Begründung der Amortisation aufgrund rechtlicher und wirtschaftlicher Faktoren ermöglichte ein umfassendes Verständnis ihrer Notwendigkeit.