In der heutigen Welt sind eine Krankenversicherung und andere Pläne, Privilegien und Vorsorgemaßnahmen unerlässlich geworden. Gesundheitsprobleme sind unvermeidlich.

Somit helfen diese Krankenversicherungen und Sparkonten, etwas Geld für unvorhergesehene medizinische Notfälle zu sparen.

In solchen Szenarien, Plänen und Organisationen wie z HMO (Health Maintenance Organization), PPO (Preferred Provider Organization), EPO (Exclusive Provider Organization) und POS (Point of Service) entstehen.

Key Take Away

- HSAs (Health Savings Accounts) sind steuerbegünstigte Sparkonten für Krankheitskosten, während PPOs (Preferred Provider Organizations) Versicherungspläne mit bevorzugten Anbieternetzwerken sind.

- HSAs können mit Gesundheitsplänen mit hohem Selbstbehalt kombiniert werden und bieten potenzielle langfristige Einsparungen, während PPOs eine umfassendere Abdeckung bieten und möglicherweise höhere monatliche Prämien haben.

- PPO-Pläne ermöglichen eine größere Flexibilität bei der Auswahl von Gesundheitsdienstleistern ohne Überweisung, während HSA-Pläne sorgfältige Ausgabenentscheidungen auf der Grundlage verfügbarer Mittel erfordern.

HSA gegen PPO

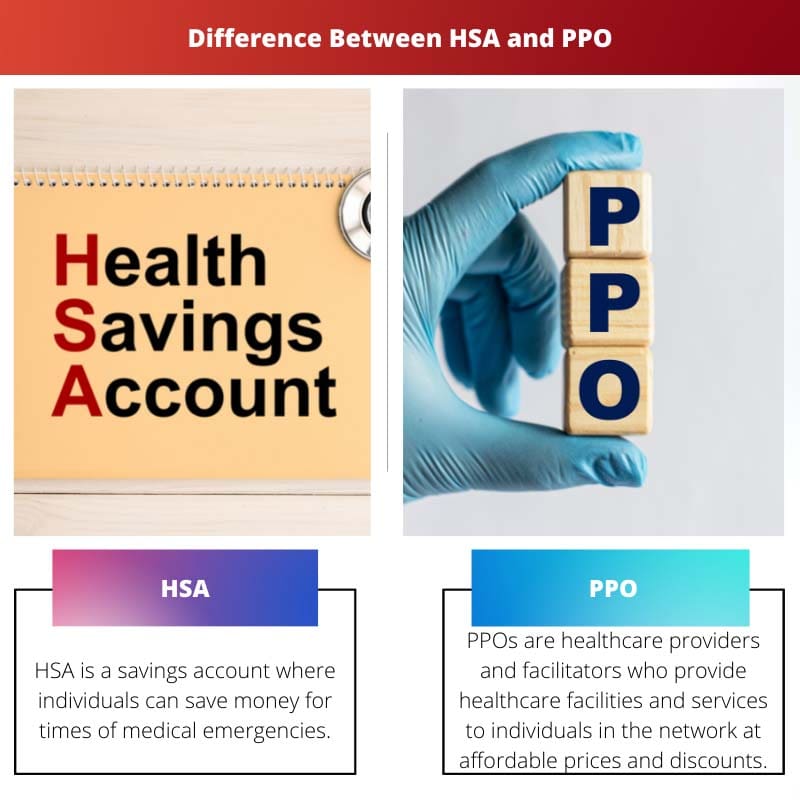

Ein Health Savings Account (HSA) ist ein steuerbegünstigtes medizinisches Sparkonto, das US-Steuerzahlern zur Verfügung steht, die in einem Krankenversicherungsplan mit hohem Selbstbehalt angemeldet sind. Eine Preferred Provider Organization (PPO) ist eine Art Krankenversicherung, die mehr Flexibilität bei der Auswahl von Gesundheitsdienstleistern bietet und keinen Hausarzt erfordert.

HSA ist ein Sparkonto, auf dem Einzelpersonen Geld für medizinische Notfälle sparen können. Alle Einlagen, Ersparnisse und Abhebungen dieser Konten sind nicht steuerpflichtig.

Darüber hinaus wird der angesparte Betrag im Falle einer Nichterfüllung akkumuliert und auf die kommenden Jahre übertragen. Eine Person mit einem HDHP-Plan kann ein HSA-Konto eröffnen.

PPOs sind Gesundheitsdienstleister und Vermittler, die Gesundheitseinrichtungen und -dienste für Einzelpersonen im Netzwerk zu erschwinglichen Preisen und Rabatten anbieten.

Die Nutzung der Dienste innerhalb des PPA-Netzwerks würde für eine Einzelperson nur geringe Kosten verursachen. Darüber hinaus werden die Kosten zwischen Gesundheitsdienstleistern und dem Einzelnen geteilt.

Wenn die Person jedoch Dienste und Einrichtungen außerhalb des PPA-Netzwerks in Anspruch nimmt, tragen die Anbieter nicht die Kosten des Patienten.

Vergleichstabelle

| Vergleichsparameter | HSA | PPO |

|---|---|---|

| Definition | HSA bezieht sich auf ein herkömmliches Sparkonto, auf dem eine Person ihre Krankenhauskosten sparen und verwalten und einen Krankenversicherungsschutz unter HDHPs erhalten kann. | PPO bezieht sich auf das Netzwerk von Gesundheitsdienstleistern und Vermittlern, die genau wie HMOs Krankenversicherungspläne anbieten. |

| Voraussetzungen | Eine Person muss unter dem Dach von HDHPs sein, um ein HSA-Konto zu besitzen. | Im Allgemeinen bieten Arbeitgeber PPO-Pläne an. Manchmal kaufen Einzelpersonen auch PPO-Pläne von Healthcare.gov. |

| Anbieternetzwerk | HSA ist ein Sparkonto und hat somit kein Anbieternetzwerk. Es funktioniert einfach wie ein Sparfonds, den eine Person jederzeit nutzen kann. | PPO verfügt über ein Netzwerk von Gesundheitsdienstleistern und -vermittlern, in denen Einzelpersonen Gesundheitseinrichtungen mit Anreizen und Rabatten in Anspruch nehmen können. |

| Vorteile | Zu den Vorteilen von HSA gehören: Die Beiträge, Auszahlungen und Kontoführungsgelder sind nicht steuerpflichtig. HSA hat auch viele Anlagemöglichkeiten, z. B. in Aktien und Investmentfonds wie Investmentfonds. | Zu den Vorteilen von PPO gehören: Es ist flexibler, da Sie keinerlei Überweisungen oder Verbindungen zu PCP benötigen. Es verfügt über ein spezialisiertes Netzwerk von Gesundheitsdienstleistern und Vermittlern, die berechtigten Personen Rabatte anbieten. |

| Nachteile | Zu den Nachteilen der Verwendung von HSA gehören: Personen, die darunter fallen Medicaid oder Medicare-Abdeckung sind nicht für HSA berechtigt. Personen mit HDHPs können nur ein HSA haben. Manchmal werden sogar Wartungsgebühren für das Wachstum des Kontos erhoben. | Zu den Nachteilen der Verwendung von PPO gehören: Die in der monatlichen Prämie und aus eigener Tasche enthaltenen Ausgaben sind hoch. Manchmal beinhalten PPO-Pläne keine grundlegenden Medicare-Ausgaben. |

Was ist HSA?

HSA steht für Health Savings Account und ist ein bequemes Sparkonto, mit dem Menschen etwas sparen können, um ihre medizinischen Ausgaben gut zu verwalten

und Erwerb von Krankenversicherungsschutz im Rahmen von HDHPs (Gesundheitspläne mit hohem Selbstbehalt).

Da HSAs Eigentum von Privatpersonen sind, unterliegen sie nicht der Bundeseinkommensteuer. Darüber hinaus sammeln sich diese Mittel an und werden auf die kommenden Jahre übertragen, wenn sie ungenutzt angespart werden.

Um zur Eröffnung eines HSA-Kontos berechtigt zu sein, muss eine Person unter dem Dach von HDHPs (High-Selbstbehalt-Gesundheitsplänen) stehen, bei denen die Regierung einen Mindestbetrag für Selbstbehalte hat.

Dieser abzugsfähige Betrag wird in verschiedenen Jahren von der Regierung aktualisiert. Personen, die unter eine Medicaid- oder Medicare-Versicherung fallen, haben keinen Anspruch auf HSA.

Darüber hinaus sind Personen, die auf die Steuererklärungen einer anderen Person angewiesen sind, ebenfalls nicht berechtigt, eine HSA zu eröffnen.

HSAs über viele Steuervorteile. Erstens sind die über HSA geleisteten Beiträge steuerlich absetzbar, wenn die Einzelpersonen das Konto selbst eröffnen, und vor Steuern, wenn der Arbeitgeber das Konto eröffnet.

Darüber hinaus werden keine Steuern auf Abhebungen, Einzahlungen oder Kontoführungen erhoben. HSAs tragen auch zur Reduzierung der Steuerlast bei, da die in HSAs eingezahlten Gelder nicht steuerpflichtig sind.

HSA hat auch viele Investitionspotenziale. Die Menschen investieren auch Gelder von HSA in Aktien und Investmentfonds wie Investmentfonds.

Was ist PPO?

PPO, die Abkürzung für Preferred Provider Organization, bezieht sich auf einige Gesundheitsdienstleister und -vermittler, die Krankenversicherungspläne anbieten, genau wie HMOs (Health Maintenance Organizations).

PPOs verfügen über ein vernetztes Netzwerk von Gesundheitsdienstleistern und -vermittlern, das von Ärzten über Labore und Therapeuten bis hin zu Krankenhausausrüstungsanbietern und Operationszentren reicht.

Wenn eine Person die Gesundheitsdienste nutzt, um einen dieser Gesundheitsdienstleister aufzusuchen, die unter das PPO-Netzwerk fallen, erhält sie einige Anreize für ihre medizinische Versorgung.

Darüber hinaus hat PPO auch die Funktion der Kostenteilung, bei der diese Gesundheitsdienstleister die Hälfte der medizinischen Kosten teilen.

Auf diese Weise beschränken sie Einzelpersonen auf eine Gruppe spezialisierter und hochqualifizierter Gesundheitsdienstleister und unterstützen sie finanziell bei der Auswahl der besten medizinischen Dienstleistung.

PPOs ermöglichen es einer Person, den medizinischen Gesundheitsdienstleister zu wählen, was sich als teurer als andere verwaltete Gesundheitsoptionen erweist.

Darüber hinaus muss der Patient in PPOs nicht mit einem PCP oder einem Arzt verbunden sein oder die Überweisung eines Hausarztes für die Grundversorgung haben. Bei PPO benötigen Sie keine Überweisung von einem PCP oder einem PCP.

Darüber hinaus ist es flexibler und hat mehr Kontrolle über Ihre Entscheidungen. Es gibt jedoch einige Nachteile bei der Verwendung von PPO.

Auch die in den monatlichen Prämien und aus eigener Tasche enthaltenen Kosten sind hoch.

Hauptunterschiede zwischen HSA und PPO

- HSA bezieht sich auf ein herkömmliches Sparkonto, auf dem eine Person ihre Krankenhauskosten sparen und verwalten und einen Krankenversicherungsschutz unter HDHPs erhalten kann. Während sich PPO auf das Netzwerk von Gesundheitsdienstleistern und Vermittlern bezieht, die Krankenversicherungspläne genau wie HMOs anbieten.

- Eine Person muss unter dem Dach von HDHPs sein, um ein HSA-Konto zu besitzen. Aber im Allgemeinen bieten Arbeitgeber PPO-Pläne an. Manchmal kaufen Einzelpersonen auch PPO-Pläne von Healthcare.gov.

- HSA ist ein Sparkonto und verfügt daher über kein Anbieternetzwerk. Es funktioniert wie ein Sparfonds, den eine Einzelperson jederzeit nutzen kann. Andererseits verfügt PPO über ein Netzwerk von Gesundheitsdienstleistern und -vermittlern, über das Einzelpersonen Gesundheitseinrichtungen mit Anreizen und Rabatten in Anspruch nehmen können.

- Die Einzahlungen, Abhebungen und Kontoführungsgelder sind nicht steuerpflichtig. HSA verfügt auch über viele Investitionspotenziale, beispielsweise in Aktien und Investmentfonds, beispielsweise Investmentfonds. Andererseits ist PPO flexibler, da Sie keine Empfehlungen oder Verbindungen zu PCP benötigen. Darüber hinaus verfügt es über ein spezialisiertes Netzwerk von Gesundheitsdienstleistern und Vermittlern, die berechtigten Personen Ermäßigungen gewähren.

- HSA hat einige geringfügige Nachteile, z. B. Personen, die unter eine Medicaid- oder Medicare-Abdeckung fallen, haben keinen Anspruch auf HSA. Personen mit HDHPs können nur ein HSA haben. Manchmal werden sogar Wartungsgebühren für das Wachstum des Kontos erhoben. Andererseits sind die Ausgaben, die in der monatlichen Prämie von PPO und aus eigener Tasche enthalten sind, hoch. Manchmal enthalten PPO-Pläne auch keine grundlegenden Medicare-Ausgaben.

Letzte Aktualisierung: 13. Juli 2023

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

Der Ton des Artikels ist eher formal. Ein lockererer oder komischerer Ansatz könnte das Thema für die Leser spannender und interessanter machen.

Dieser Artikel bietet eine umfassende Aufschlüsselung der Unterschiede und Vorteile von HSA und PPO. Es ist schön, so detaillierte Informationen zu sehen.

Die vorgebrachten Argumente scheinen voreingenommen gegenüber HSA zu sein, ohne die Vorteile von PPO gründlich zu untersuchen. Ein ausgewogenerer Ansatz wäre wünschenswert.

Obwohl der Inhalt informativ ist, könnte der Artikel mehr praktische Beispiele enthalten, um ihn für die Leser verständlicher zu machen.

Der sarkastische Ton, mit dem die Nachteile von HSA und PPO erklärt werden, ist recht amüsant. Es verleiht einem ansonsten technischen Thema ein humorvolles Element.

Krankenversicherung und Sparkonten sind heutzutage in der Tat unverzichtbar. Die bereitgestellten Informationen zu HSA und PPO sind recht ausführlich und aufschlussreich. Danke für das Teilen!

Ich stimme vollkommen zu, Uadams. Der detaillierte Vergleich zwischen HSA und PPO ist sehr aufschlussreich. Es beseitigt eine Menge Verwirrung!