Die verbraucherorientierte Gesundheitsversorgung behandelt Menschen über HSAs oder MSAs, jedoch mit hohem Selbstbehalt. Diese Deckung mit hohem Selbstbehalt schützt den Versicherungsnehmer vor unerwarteten, katastrophalen medizinischen Ausgaben.

Mehrere Personen mit Versicherung verstehen den Unterschied zwischen einem Gesundheitssparkonto und einem medizinischen Sparkonto nicht, obwohl es erhebliche Unterschiede zwischen beiden Plänen gibt.

Key Take Away

- Sowohl HSA als auch MSA sind steuerbegünstigte Sparkonten für Gesundheitsausgaben.

- HSA ist für Personen mit Gesundheitsplänen mit hohem Selbstbehalt verfügbar, während MSA nur für Selbständige und kleine Unternehmen verfügbar ist.

- HSA erlaubt höhere Beitragsgrenzen und die Übertragung von Mitteln von Jahr zu Jahr, während MSA niedrigere Beitragsgrenzen hat und keine Verlängerung zulässt.

HSA gegen MSA

HSA bedeutet Gesundheitssparkonto und ist ein Einkommenssparkonto mit Steuervorteilen für Personen, die durch hoch abzugsfähige Gesundheitspläne (HDHPs) abgedeckt sind. MSA bedeutet medizinisches Sparkonto und ist ein steuerfreies Einkommenssparkonto, das zur Zahlung bestimmter medizinischer Kosten durch berechtigte Personen verwendet wird.

HSA ist eine Abkürzung für Health Savings Account. Es ist das am häufigsten verwendete Sparkonto für Personen mit einem hoch absetzbaren Gesundheitsplan (HDHP).

Vor der Einführung von HSAs im Jahr 2003 waren Personen, die Selbstständiger oder in kleinen Unternehmen tätig sind, können Beiträge zu einer ähnlichen Art von Sparkonto leisten, das als Archer Medical Savings Account (MSA) bekannt ist, vorausgesetzt, sie wurden bei einem HDHP registriert.

MSA ist eine vollständige Form eines medizinischen Sparkontos. Es handelt sich um einen Krankenversicherungsplan mit einer Prämie von 0 USD und einem einmaligen Beitrag, den Sie für qualifizierende medizinische Kosten verwenden können.

Ein MSA ist ein Behandeln Vorteilsplan ist aber ganz anders organisiert. Der einmalige Beitrag, der Ihnen für erstattungsfähige medizinische Kosten zur Verfügung gestellt wird, ist spezifisch für das Medical Savings Account (MSA) und kann sich jährlich ändern.

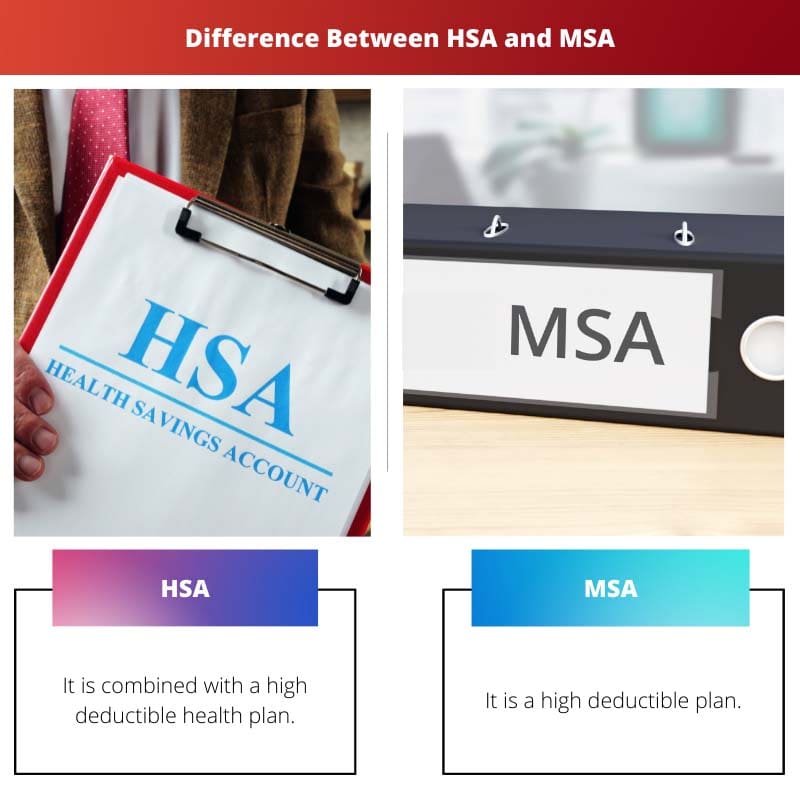

Vergleichstabelle

| Vergleichsparameter | HSA | MSA |

|---|---|---|

| Bedeutung | Es ist mit einem Gesundheitsplan mit hohem Selbstbehalt kombiniert | Es ist ein Plan mit hohem Selbstbehalt |

| Beiträge | Beiträge zum Konto können von Ihnen oder Ihrem Arbeitgeber geleistet werden. | Die Versicherungsagentur zahlt einen Beitrag auf das Konto ein. |

| Voraussetzungen | Ein HDHP ist erforderlich. | Muss ein Medicare-Begünstigter sein |

| Premium | Für die HDHP wird eine monatliche Gebühr erhoben. | Es gibt keine Prämie. |

| Betriebs | Die meisten HDHPs haben ein Netzwerk, wie z. B. einen HMO- oder PPO-Plan. | Es gibt keine Netzwerke; Sie können jeden Arzt aufsuchen, der Medicare einnimmt. |

Was ist HSA?

Ein Health Savings Account (HSA) ist ein einkommenssteuerbegünstigtes Sparkonto, das für diejenigen konzipiert ist, die ihre Krankenversicherung über hoch abzugsfähige Gesundheitspläne (HDHPs) erhalten.

Die Einzelperson oder eine Organisation leistet regelmäßige Zahlungen auf das Konto, das zur Zahlung qualifizierter medizinischer Ausgaben verwendet werden kann, die nicht von den HDHPs erstattet werden.

Die Zahlungen haben eine jährliche Obergrenze und können zur Bezahlung von medizinischen, zahnärztlichen und augenärztlichen Behandlungen sowie verschreibungspflichtigen Medikamenten verwendet werden. Ein HSA ist ein Sparkonto für Einzelpersonen und Familien, die Mitglieder eines hoch abzugsfähigen Gesundheitsplans (HDHP) sind.

Diese können sowohl über die betriebliche als auch über die individuelle Krankenversicherung bezogen werden. Sie sind zugänglich, egal ob Sie selbstständig oder bei einem Unternehmen angestellt sind.

Die meisten Verbraucher, die Krankenversicherungspolicen mit hohem Selbstbehalt zu haben scheinen, können eine HSA einrichten. In der Regel sind beide miteinander verbunden.

Qualifizierte Personen, die ihre eigene Deckung erwerben, können bei bestimmten Bankinstituten ein HSA erstellen. Gehaltsabzüge werden von Personen verwendet, die einen vom Arbeitgeber finanzierten Versicherungsschutz haben, um ihre HSAs zu finanzieren.

Gesundheitspläne mit hohem Selbstbehalt (HDHPs) bieten höhere jährliche Selbstbehalte, aber niedrigere Gesundheitskosten als herkömmliche Gesundheitspläne.

Das heißt, die monatlichen Zahlungen sind günstiger, aber die Versicherten tragen bis zu einer bestimmten Grenze ihre eigenen medizinischen Ausgaben.

Der finanzielle Wert einer HDHP mit niedriger Prämie und hoher Selbstbeteiligung hängt von Ihren individuellen Umständen ab.

Was ist MSA?

Medizinische Sparkonten sind Einkommenssparkonten, die von anspruchsberechtigten Personen zur Zahlung förderfähiger medizinischer Kosten verwendet werden können. Der Hauptvorteil eines MSA besteht darin, dass Einnahmen, die zur Zahlung qualifizierter medizinischer Ausgaben verwendet werden, steuerfrei sind.

Archer MSAs und Medicare MSAs sind die beiden Hauptformen von MSAs. Obwohl Archer MSAs größtenteils verjüngt wurden und seit 2007 für neue Teilnehmer nicht mehr zugänglich sind.

Personen auf Medicare haben die Möglichkeit, ein Medicare MSA zu verwenden. Sie können nicht mehr an einem HSA teilnehmen, sobald Sie sich für Medicare qualifizieren.

Wenn Sie einen Medicare Advantage Plan mit hohem Selbstbehalt nutzen, müssen Sie keine Prämien zahlen. Als direkte Folge müssen Sie im Vorfeld mit höheren Selbstbehalten und Eigenaufwendungen rechnen.

Ihr Krankenversicherer zahlt Zahlungen in Ihr Medicare MSA ein. Sie können keinen eigenen Beitrag leisten. Diese Zahlungen erfolgen zu Beginn des Jahres. Wenn Sie jedoch später in diesem Jahr einen Plan abschließen, erhalten Sie möglicherweise verspätete Zahlungen.

Das Konzept hinter einem Medicare-MSA besteht darin, dass Sie das Geld auf Ihrem Konto verwenden, um für qualifizierende Kosten auszugeben, bis Ihre Rechnung bezahlt ist. Allerdings werden nicht alle „qualifizierenden“ Kosten von Ihrem Selbstbehalt abgezogen.

Da Ihre Selbstbehalte höher sind als der Betrag, den Sie in Ihrer Kasse erhalten, müssen Sie möglicherweise selbst mit Bargeld erscheinen, um einen Prozentsatz Ihrer Ausgaben zu decken.

Hauptunterschiede zwischen HSA und MSA

- HSAs müssen in Verbindung mit einem Gesundheitsplan mit hohem Selbstbehalt (HDHP) verwendet werden, während MSAs eine Art HDHP sind.

- Bei HSA sind Sie derjenige, der dazu beiträgt oder Beiträge aus Ihrem Job oder eine Mischung aus beidem. Bei MSA wird dieses Geld jedoch an Sie ausgezahlt. Sie und Ihr Arbeitgeber können nicht gleichzeitig auf das Konto einzahlen.

- Für das HDHP, das Sie mit Ihrem HSA haben müssen, fällt eine monatliche Gebühr an. Die MSA hat eine Prämie von 0 $.

- HDHPs sind kanalbasiert, was bedeutet, dass Sie Ärzte innerhalb des Netzwerks aufsuchen müssen. Wenn Sie dies nicht tun, müssen Sie extra bezahlen. Während Sie die MSA verwenden können, um jeden Arzt aufzusuchen, der Medicare einnimmt und neue Patienten anerkennt.

- Personen, die arbeiten, passen gut zur HSA. Ein MSA ist ein einfacher Übergang nach der Pensionierung.

- https://europepmc.org/article/med/21348571

- https://jamanetwork.com/journals/jama/article-abstract/403187

Letzte Aktualisierung: 13. Juli 2023

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

Die bereitgestellte Vergleichstabelle ist sehr hilfreich, um die wichtigsten Unterschiede zwischen HSAs und MSAs zu verstehen. Dieser Ansatz zur Gesundheitsfinanzierung ist komplex und diese Aufschlüsselung erleichtert das Verständnis.

Die Informationen zu den Betriebs- und Hauptunterschieden zwischen HSAs und MSAs sind aufschlussreich. Ich schätze die gewonnenen Erkenntnisse sehr, da sie zu einem tieferen Verständnis dieser Gesundheitsoptionen beitragen.

Die Aufteilung von HSA und MSA sowie ihre Strukturen und Funktionsweise werden gut dargestellt. Dieser Inhalt ist hilfreich für Personen, die die Feinheiten von Gesundheitssparkonten verstehen möchten.

Dies ist eine umfassende Erklärung von HSA und MSA. Ich schätze die Einbeziehung der Unterschiede und Zulassungskriterien für beide. Es ist wichtig, über dieses Wissen zu verfügen, wenn Entscheidungen über die Krankenversicherung getroffen werden.

Die Unterscheidung zwischen HSA und MSA sowie die spezifischen Details sind sehr aufschlussreich. Die ausführliche Analyse dient als wertvolle Ressource für diejenigen, die mehr über diese Finanzierungsmöglichkeiten im Gesundheitswesen erfahren möchten.

Der Überblick über die Beiträge, Anspruchsberechtigungen und Prämien im Zusammenhang mit HSAs und MSAs ist sehr aufschlussreich. Dies wird für Personen von Vorteil sein, die diese Optionen für ihre Gesundheitsbedürfnisse in Betracht ziehen.

Die Einzelheiten zur Funktionsweise von HSAs und MSAs sowie zu den wichtigsten Unterschieden zwischen ihnen vermitteln ein klares Verständnis dieser Finanzierungsoptionen für das Gesundheitswesen. Dieser Artikel dient als wertvolle Ressource für diejenigen, die Informationen zu diesem Thema suchen.

Ich schätze die ausführliche Erklärung des Unterschieds zwischen HSAs und MSAs. Für Einzelpersonen ist es wichtig, die Unterschiede zwischen diesen Plänen zu verstehen, um fundierte Entscheidungen über ihre Krankenversicherung treffen zu können.