Ως αγοραστής ή πωλητής, και τα δύο άτομα ασχολούνται με το εμπόριο. Αρχικά ανταλλάσσονταν αγαθά και υπηρεσίες απευθείας μεταξύ δύο ατόμων ή μέσω ανταλλαγής.

Μερικές φορές ονομαζόταν εμπόριο. Τα χρήματα στη συνέχεια επινοήθηκαν ως δημοπρασία και στη συνέχεια αγοράστηκαν πιστώσεις.

Αυτό είχε ως αποτέλεσμα την περιπλοκή των συναλλαγών και την εισαγωγή λογιστικών διαδικασιών που επιτρέπουν σε άτομα και εταιρείες να χειρίζονται σωστά το κόστος τους και, στην περίπτωση των χρηστών της πίστωσης, τις πληρωτές ή τις υποχρεώσεις.

Η διαχείριση αυτών των λογαριασμών περιλαμβάνει ισχυρή γνώση αρχές λογιστικής και τα οικονομικά της εταιρείας. Αυτοί οι λογαριασμοί μπορούν να χρησιμοποιηθούν σε έναν οργανισμό για να βοηθήσουν την εταιρεία να δημιουργήσει ένα πιο συνεκτικό υπόλοιπο μετρητών, ενώ παράλληλα ενθαρρύνει την πώληση των αποθεμάτων για βραχυπρόθεσμα κέρδη.

Βασικές τακτικές

- Το πληρωτέο αναφέρεται σε ένα ποσό που ένα άτομο ή οργανισμός οφείλει σε άλλο μέρος. Αντίθετα, η δαπάνη βαρύνει ένα άτομο ή οργανισμό κατά την άσκηση επιχειρηματικής δραστηριότητας.

- Το πληρωτέο καταχωρείται ως υποχρέωση στον ισολογισμό, ενώ το έξοδο καταχωρείται ως έξοδο στην κατάσταση λογαριασμού αποτελεσμάτων.

- Το πληρωτέα πληρώνεται αργότερα, ενώ τα έξοδα καταβάλλονται κατά την αγορά.

Πληρωτέα έναντι Εξόδων

Καταβλητέο είναι το χρηματικό ποσό που πρέπει να καταβάλει η επιχείρηση ή η εταιρεία στους πιστωτές. Όταν μια εταιρεία δανείζεται ένα δάνειο για να αγοράσει αγαθά ή υπηρεσίες, προστίθεται επίσης ως πληρωτέο στον ισολογισμό. Ο όρος «έξοδα» μπορεί να χρησιμοποιηθεί για τον ορισμό των δαπανών. Τα ενοίκια ή τα έσοδα είναι παραδείγματα δαπανών. Ως έξοδο θεωρείται και ένα τραπεζικό δάνειο.

Ως πληρωτέο νοείται μια υπάρχουσα υποχρέωση ή δάνειο που πρέπει να διακανονιστεί με τους όρους και τις προϋποθέσεις που διαπραγματεύονται όλα τα μέρη. Παραδείγματα περιλαμβάνουν το κόστος ηλεκτρικού ρεύματος, τους λογαριασμούς καλωδίων και τους λογαριασμούς τηλεφώνου, οι οποίοι ήδη απαιτούν από τους χρήστες να χρησιμοποιούν την υπηρεσία και τους χορηγείται μεταγενέστερη πληρωμή τέλους.

Το φάσμα των πληρωτέων πληρωμών στον κλάδο είναι ευρύτερο και πιο περίπλοκο. Χρησιμοποιούνται τιμολόγια και επιταγές και φυλάσσονται εφημερίδες στις οποίες προσδιορίζονται όλες οι υποχρεώσεις.

Έξοδα είναι η πληρωμή χρημάτων για αγαθά και υπηρεσίες σε άλλο άτομο. Χρεώνεστε όταν πληρώνετε για το ενοίκιο ή αγοράζετε τρόφιμα, φάρμακα, αυτοκίνητα ή ρούχα.

Στις επιχειρήσεις και τη λογιστική, μια χρέωση αναφέρεται στο κόστος δημιουργίας εισοδήματος που χρεώνεται σε άλλο άτομο ή επιχειρηματική εταιρεία σε μετρητά ή αξία. Προκαλεί μείωση της αξίας μιας εταιρείας και εξαγορά υποχρέωσης.

Συγκριτικός πίνακας

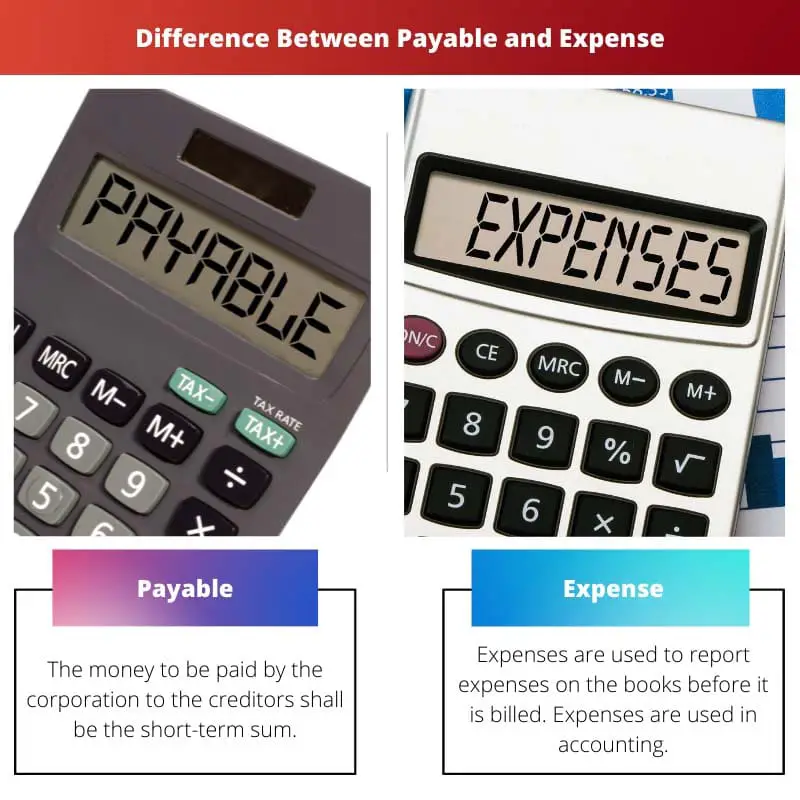

| Παράμετροι σύγκρισης | Πληρωτέος | Δαπάνη |

|---|---|---|

| Νόημα | Τα χρήματα που θα καταβάλει η εταιρεία στους πιστωτές θα είναι το βραχυπρόθεσμο ποσό. | Τα έξοδα χρησιμοποιούνται για την αναφορά δαπανών στα βιβλία πριν τιμολογηθούν. Τα έξοδα χρησιμοποιούνται στη λογιστική. |

| Περιστατικό | Η πληρωμή γίνεται μόνο όταν αγοράζεται πίστωση. | Τα έξοδα χρησιμοποιούνται και στους δύο οργανισμούς. |

| Παράδειγμα | Είναι πληρωτέα μόνο τα έγγραφα που οφείλονται στους πιστωτές. | Ενοίκια, έσοδα, τόκοι τραπεζικών δανείων. |

| Ισολογισμός | Αυτές οι πληρωμές αποτελούν αναπόσπαστο μέρος της καθημερινής ρουτίνας και εμφανίζονται στον ισολογισμό ως πληρωτέα. | Η δαπάνη είναι διακοπτόμενη και ταξινομείται ως Δαπάνη ως η υφιστάμενη οφειλή στον ισολογισμό. |

| Αντικόμμα | Τα έξοδα θα καταβληθούν σε προσωπικό και τράπεζες. | Αυτά τα έξοδα αναφέρονται μόνο όταν πληρωθούν οι πιστωτές. |

Τι είναι πληρωτέα;

Το πληρωτέο θα περιλαμβάνει όλα τα έξοδα που προκύπτουν από πιστωτικές συναλλαγές από προμηθευτές/πωλητές προϊόντων ή υπηρεσιών. Οι παρούσες υποχρεώσεις είναι πληρωτέες και οφείλονται εντός 12 μηνών από την ημερομηνία της συναλλαγής.

Στα υπόλοιπα, τα πιο συχνά πραγματοποιούμενα μη χρηματοοικονομικά κόστη περιλαμβάνουν παροχές, μισθούς, τόκους και δικαιώματα.

Θα περιλαμβάνονται και τα δύο έξοδα που προκύπτουν από την αγορά πίστωσης για προϊόντα ή υπηρεσίες από προμηθευτές πληρωτέοι λογαριασμοί. Οι παρούσες υποχρεώσεις που πρόκειται να προκύψουν βραχυπρόθεσμα είναι πληρωτέοι λογαριασμοί.

Αυτή η έννοια χρησιμοποιείται για να περιγράψει το βραχυπρόθεσμο χρέος μιας εταιρείας που πρέπει να εξοφληθεί για να αποτραπεί η αθέτηση υποχρεώσεων εντός ορισμένης περιόδου.

Στην περίπτωση των ισολογισμών, τα μη χρηματοοικονομικά κόστη που χρησιμοποιούνται επίσης στον όμιλο περιλαμβάνουν αμοιβές, αποζημιώσεις, τόκους και δικαιώματα. Οι πληρωτέοι λογαριασμοί αναφέρονται στον ισολογισμό όταν η εταιρεία αγοράζει αγαθά ή υπηρεσίες με δάνειο.

Στους πληρωτέους λογαριασμούς χρησιμοποιούνται μόνο έγγραφα που οφείλονται σε δανειολήπτες.

Τι είναι Έξοδα;

Η λέξη χρησιμοποιείται για τη δημιουργία. Εάν μια επιχείρηση κοστίζει, αυτό σημαίνει ότι υπάρχει ένα αυξανόμενο ποσοστό ανεξόφλητων λογαριασμών.

Η αρχή της λογιστικής σε δεδουλευμένη βάση λέει ότι όλες οι εισροές και εκροές πρέπει να καταγράφονται. Εάν πληρωθούν πραγματικά μετρητά ή όχι, αυτό γίνεται.

Αυτό είναι το πιο αναγνωρισμένο στους λογαριασμούς πριν από το τιμολόγιο.

Παραδείγματα είναι οι υπηρεσίες που χρησιμοποιούνται για έναν ολόκληρο μήνα αλλά λαμβάνονται στο τέλος του μήνα. Οι εργαζόμενοι εργάζονται για όλη την ώρα, αλλά πληρώνουν το προσωπικό στο τέλος.

Κατανάλωση υπηρεσιών και εμπορευμάτων, αλλά δεν έχει υποβληθεί τιμολόγιο. Στο κλείσιμο της οικονομικής περιόδου και στην προσαρμογή των εγγραφών που είναι απαραίτητες για την αντιπροσώπευση του τρέχοντος κόστους, τα δεδουλευμένα έξοδα καταχωρούνται στον ισολογισμό.

Αυτό οφείλεται στο γεγονός ότι αυτές οι δαπάνες πρέπει πάντα να μετρώνται και να ενημερώνονται για να αντιπροσωπεύουν το πλήρες ποσό μετά την παραλαβή των λογαριασμών. Υπάρχουν κυρίως κόστη όπως ενοίκιο, τραπεζικά δάνεια και μισθοί όπου γίνονται κάθε μήνα πληρωμές.

Το συσσωρευμένο κόστος ή οι συσσωρευμένες υποχρεώσεις συσσωρεύονται με την πάροδο του χρόνου. Το τμήμα των εκκρεμών λογαριασμών αυξάνεται καθώς η εταιρεία εισπράττει το κόστος.

Κύριες διαφορές μεταξύ πληρωτέων και εξόδων

- Τα έξοδα είναι ένας λογιστικός όρος κατά τον οποίο τα έξοδα αναφέρονται στο καθολικό πριν χρεωθούν, ενώ τα πληρωτέα είναι τα χρήματα που πρέπει να πληρώσει η εταιρεία και είναι βραχυπρόθεσμα πληρωτέα στους πιστωτές.

- Τα έξοδα είναι διακοπτόμενα και ταξινομούνται ως έξοδο ως υφιστάμενη οφειλή στον ισολογισμό, ενώ πληρωτέα ως υπάρχουσα υποχρέωση στον ισολογισμό είναι μέρος της καθημερινής λειτουργίας.

- Τα έξοδα χρησιμοποιούνται και στους δύο οργανισμούς, ενώ τα πληρωτέα εμφανίζονται μόνο όταν αγοράζεται πίστωση.

- Τα έξοδα είναι στοιχεία που οφείλετε, αλλά δεν υπάρχουν τιμολόγια για κάποιο χρονικό διάστημα, ενώ τα τιμολόγια που εκδίδονται από την εταιρεία είναι πληρωτέα.

- Μέχρι το τέλος του οικονομικού έτους, τα έξοδα πραγματοποιούνται στον ισολογισμό και απομνημονεύονται με την προσαρμογή των ημερολογιακών εγγραφών, ενώ οι υποχρεώσεις που καταχωρούνται στον ισολογισμό είναι οι επιχειρηματικές αγορές αγαθών ή υπηρεσιών σε μετρητά.

Τελευταία ενημέρωση: 20 Ιουνίου 2023

Η Chara Yadav είναι κάτοχος MBA στα Οικονομικά. Στόχος της είναι να απλοποιήσει θέματα που σχετίζονται με τα οικονομικά. Εργάζεται στα οικονομικά για περίπου 25 χρόνια. Έχει κάνει πολλά μαθήματα χρηματοοικονομικών και τραπεζικών για σχολές επιχειρήσεων και κοινότητες. Διαβάστε περισσότερα σε αυτήν βιο σελίδα.

Η ανάρτηση παρέχει μια περιεκτική εξήγηση των πληρωτέων και εξόδων, διευκρινίζοντας τη σημασία τους στις χρηματοοικονομικές συναλλαγές και στις λογιστικές αρχές.

Οπωσδήποτε, η ανάρτηση χρησιμεύει ως ενημερωτική πηγή για την αποσαφήνιση των εννοιών του πληρωτέου και του κόστους.

Πράγματι, η ανάρτηση είναι διορατική για την κατανόηση των οικονομικών επιπτώσεων των πληρωτέων και εξόδων.

Η ανάρτηση παρέχει μια ολοκληρωμένη επισκόπηση των πληρωτέων και εξόδων, τονίζοντας τη σημασία τους στην επιχειρηματική και οικονομική διαχείριση.

Η ανάρτηση επεξεργάζεται αποτελεσματικά την έννοια των πληρωτέων και εξόδων, δίνοντας έμφαση στη χρήση τους στη λογιστική και οικονομική διαχείριση.

Ο πίνακας σύγκρισης είναι αρκετά διορατικός για να τονίσει τις διαφορές μεταξύ των δύο εννοιών.

Η σε βάθος εξήγηση του τι συνιστά δαπάνη και πληρωτέα είναι επωφελής τόσο για φοιτητές όσο και για επαγγελματίες.

Συμφωνώ. Η ανάρτηση όχι μόνο ορίζει τους όρους αλλά εξηγεί και τη σημασία τους στις λογιστικές πρακτικές.

Οπωσδήποτε, η ανάρτηση προσφέρει πολύτιμες γνώσεις για όποιον θέλει να κατανοήσει την οικονομική διαχείριση.

Η ανάρτηση εξηγεί αποτελεσματικά τις περιπλοκές των πληρωτέων και εξόδων, ρίχνοντας φως στη σημασία τους στις επιχειρηματικές δραστηριότητες και στις οικονομικές αναφορές.

Πράγματι, η σύγκριση πληρωτέων και εξόδων παρέχει μια ολοκληρωμένη κατανόηση των ρόλων τους στη χρηματοοικονομική διαχείριση.

Οπωσδήποτε, η ανάρτηση διατυπώνει τη σημασία αυτών των οικονομικών όρων στους οργανισμούς.

Η λεπτομερής εξήγηση των πληρωτέων και εξόδων είναι διορατική, προσφέροντας πολύτιμες γνώσεις για άτομα που ενδιαφέρονται για τη λογιστική και τα οικονομικά.

Συμφωνώ. Το άρθρο περιγράφει αποτελεσματικά τη σημασία των πληρωτέων και εξόδων στις λογιστικές πρακτικές.

Το άρθρο παρέχει μια περιεκτική εξήγηση των εννοιών του πληρωτέου και του κόστους, καθώς και της σημασίας τους στις επιχειρήσεις και τη λογιστική.

Πράγματι, είναι πολύ κατατοπιστικό και χρήσιμο για όσους ενδιαφέρονται για τη λογιστική και τα οικονομικά.

Είναι αλήθεια, η ανάρτηση μπορεί να είναι μια καλή πηγή για φοιτητές ή επαγγελματίες που θέλουν να έχουν μια βαθύτερη κατανόηση αυτών των οικονομικών εννοιών.

Η διαφοροποίηση μεταξύ πληρωτέων και εξόδων είναι καλά επεξηγημένη, παρέχοντας σαφήνεια σχετικά με την εμφάνισή τους και την αναφορά στη λογιστική.

Πράγματι, η ανάρτηση είναι μια πολύτιμη αναφορά για την κατανόηση της πολυπλοκότητας των χρηματοοικονομικών λογαριασμών και των συνεπειών τους.

Η ανάρτηση κάνει εξαιρετική δουλειά στη σύγκριση των πληρωτέων και εξόδων, παρέχοντας σαφείς πληροφορίες για τις διακρίσεις και τη συνάφειά τους.

Ο συγκριτικός πίνακας είναι ιδιαίτερα χρήσιμος για την κατανόηση των χαρακτηριστικών του πληρωτέα και του κόστους.

Η έννοια του πληρωτέα και των εξόδων εξηγείται ξεκάθαρα στην ανάρτηση, η οποία είναι χρήσιμη για άτομα που θέλουν να βελτιώσουν τις γνώσεις τους σε αυτόν τον τομέα.

Οπωσδήποτε, η ανάρτηση παρέχει σαφήνεια σχετικά με τις σημαντικές διαφορές μεταξύ πληρωτέων και εξόδων.

Τα βασικά συμπεράσματα στο τέλος της ανάρτησης συνοψίζουν αποτελεσματικά τα κύρια σημεία.