GST (Impuesto sobre bienes y servicios) es un impuesto al consumo que se aplica al suministro de bienes y servicios y tiene como objetivo reemplazar múltiples impuestos indirectos. TDS (Impuesto Deducido en Fuente) es un mecanismo de recaudación del impuesto sobre la renta en la fuente donde se generan los ingresos, aplicable a diversos pagos como salario, intereses, comisiones, etc., para garantizar el cumplimiento tributario.

Puntos clave

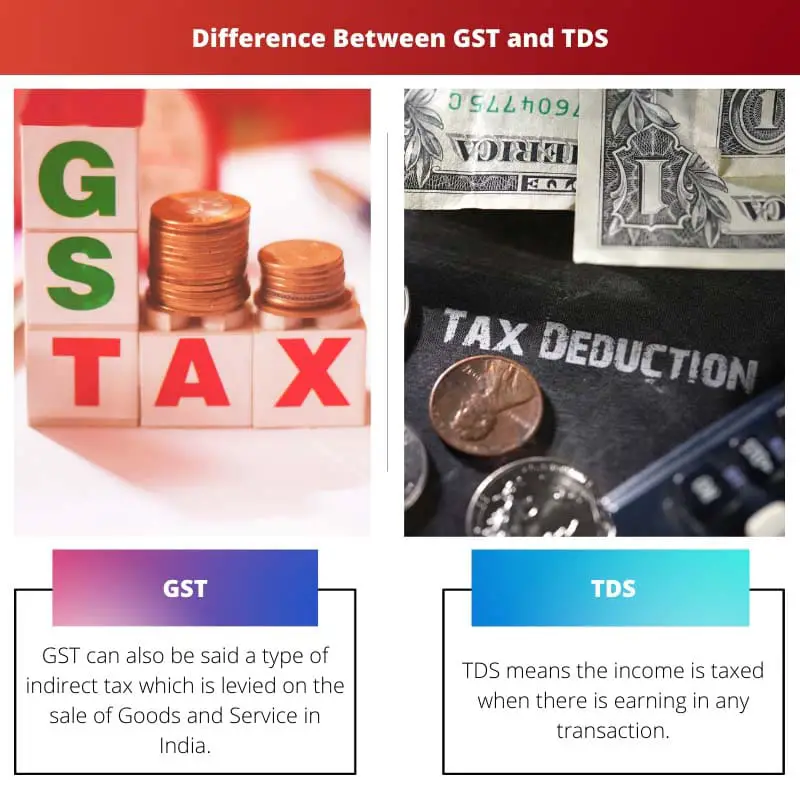

- GST significa impuesto sobre bienes y servicios y es un impuesto al consumo que grava el suministro de bienes y servicios en la India, mientras que TDS significa impuesto deducido en la fuente y es una forma de impuesto sobre la renta que se deduce de la propia fuente de ingresos.

- GST es un impuesto al valor agregado recaudado por las empresas y pagado al gobierno. Al mismo tiempo, los empleadores u otras entidades deducen el TDS de los ingresos y lo pagan al gobierno en nombre del beneficiario.

- GST y TDS son tipos de impuestos utilizados en India, pero se aplican de diferentes maneras y tienen diferentes propósitos.

GST frente a TDS

GST, o impuesto sobre bienes y servicios, es un impuesto indirecto integral que grava el suministro de bienes y servicios, aplicado en cada etapa de la producción. TDS, o Tax Deducted at Source, es un sistema donde el impuesto se deduce en el origen de los ingresos, aplicado a fuentes de ingresos como salarios, intereses sobre ahorros, etc.

GST es un porcentaje de los ingresos generados por la ganancia o pérdida de la venta de bienes o servicios, pagadero al completar el negocio. En TDS, el impuesto se deduce en la fuente, lo que le da al gobierno una ventaja sobre las personas que se olvidan de pagar el impuesto u ocultan sus transacciones sin pagarlo.

Se asegura de que los ingresos se deduzcan por adelantado de los pagos.

Tabla de comparación

| Feature | GST (Impuesto sobre Bienes y Servicios) | TDS (Impuesto Deducido en Fuente) |

|---|---|---|

| Propósito | Impuesto indirecto que grava el suministro de bienes y servicios | Impuesto directo deducido en la fuente de ingresos |

| Aplicabilidad | Se aplica a empresas registradas bajo GST | Se aplica a diversas fuentes de ingresos como salarios, alquileres, honorarios profesionales, etc. |

| ¿Quien paga? | El proveedor registrado de bienes y servicios. | El deductor (pagador) responsable de realizar el pago. |

| ¿Quién colecciona? | Gobierno | Gobierno |

| Rate | Varía según el tipo de bienes y servicios (0%, 5%, 12%, 18%, 28%) | Varía según la naturaleza de los ingresos y la sección aplicable de la Ley del Impuesto sobre la Renta. |

| Mecanismo de pago | Presentado y pagado electrónicamente a través del portal GST | Deducido en el momento del pago y depositado en el gobierno por el deductor |

| Frecuencia de presentación | Varía dependiendo de la facturación del negocio (mensual, trimestral, anual) | Varía según el tipo de ingreso y la categoría del deductor. |

| Impacto en la obligación tributaria final | Acreditado para la responsabilidad final del GST del destinatario | El deducido puede reclamarlo como deducción al presentar su declaración de impuestos. |

| Aplicabilidad en el régimen GST | Separado del GST, pero el TDS se aplica a ciertas transacciones bajo el GST, como pagos de alquiler, honorarios profesionales, etc. |

¿Qué es el GST?

Introducción al GST:

GST, que significa Impuesto sobre Bienes y Servicios, es un impuesto indirecto integral que grava el suministro de bienes y servicios en la India. Es una de las reformas tributarias más importantes en la historia económica del país, cuyo objetivo es racionalizar el sistema tributario mediante la sustitución de múltiples impuestos indirectos impuestos por los gobiernos central y estatal.

Características clave de GST:

- Impuestos basados en el destino: El GST sigue un principio de tributación basado en el destino, en el que el impuesto se recauda en el punto de consumo en lugar de en el punto de origen. Esto garantiza que los ingresos sean recaudados por el estado donde se consumen los bienes o servicios, promoviendo una distribución más equitativa de los ingresos fiscales entre los estados.

- Estructura dual de GST: El GST en la India opera bajo una estructura dual, que comprende el Impuesto Central sobre Bienes y Servicios (CGST) recaudado por el gobierno central y el Impuesto Estatal sobre Bienes y Servicios (SGST) impuesto por los respectivos gobiernos estatales. Este sistema dual garantiza que tanto el gobierno central como los estatales tengan la autoridad para imponer y recaudar impuestos sobre la misma transacción, mejorando así la autonomía fiscal.

- Base Impositiva Integral: El GST incluye varios impuestos indirectos, como el impuesto especial central, el impuesto sobre servicios, el impuesto al valor agregado (IVA), el Octroi, el impuesto de entrada y otros, simplificando el régimen fiscal y reduciendo los efectos en cascada. Al ampliar la base impositiva y eliminar la incidencia de impuestos sobre impuestos, el GST apunta a mejorar la eficiencia, la transparencia y el cumplimiento en el sistema tributario.

- Crédito por impuesto soportado: Una de las características fundamentales del GST es la disposición para reclamar el Crédito por Impuesto sobre los Insumos (ITC). Las empresas pueden compensar el GST pagado por los insumos y servicios con el pasivo del GST por los suministros de producción. Este mecanismo elimina el efecto en cascada de los impuestos y promueve el concepto de neutralidad fiscal en toda la cadena de suministro, fomentando un mejor cumplimiento y reduciendo la carga fiscal general sobre las empresas.

- Consejo GST: El Consejo del GST, formado por representantes de los gobiernos central y estatal, desempeña un papel crucial en la formulación de políticas, la formulación de recomendaciones y la decisión sobre aspectos clave como tasas impositivas, exenciones y límites mínimos. Este enfoque colaborativo garantiza el federalismo cooperativo y facilita la toma de decisiones basada en el consenso en la implementación y administración del GST.

¿Qué es el TDS?

Introducción a TDS:

El Impuesto Deducido en la Fuente (TDS) es un mecanismo utilizado por el gobierno para recaudar el impuesto sobre la renta en la fuente de generación de ingresos. Es aplicable a diversos pagos realizados por personas, empresas o entidades, lo que garantiza que el impuesto se deduzca por adelantado antes de que el destinatario reciba el pago.

Características clave de TDS:

- Recaudación del Impuesto en Fuente: TDS opera según el principio de recaudar impuestos en la propia fuente de ingresos. Esto significa que el pagador deduce un cierto porcentaje de impuestos del pago realizado al beneficiario y lo deposita en el gobierno en nombre del beneficiario. Los casos comunes de TDS incluyen salario, intereses, alquiler, comisiones y honorarios profesionales.

- Disposiciones Legales y Tarifas: TDS se rige por la Ley del Impuesto sobre la Renta de 1961 y varias normas y reglamentos emitidos por el Departamento de Impuesto sobre la Renta. La Ley especifica las tasas a las que se deben deducir los TDS según la naturaleza del pago y el estado del beneficiario. Estas tasas pueden variar para diferentes tipos de pagos y están sujetas a revisiones periódicas por parte del gobierno.

- Certificado de Deducción de Impuestos: Tras la deducción del TDS, el pagador debe emitir un Certificado de deducción de impuestos (certificado TDS) al beneficiario, indicando el monto del impuesto deducido y depositado en el gobierno. Este certificado sirve como prueba de deducción de impuestos y el beneficiario puede utilizarlo para reclamar un crédito por el monto del TDS al presentar su declaración de impuestos.

- Papel del deductor y del deducido: En el proceso TDS, la persona, entidad o empresa que realiza el pago se denomina "deductor", mientras que el destinatario del pago se conoce como "deducido". Es responsabilidad del deductor deducir el TDS a las tasas aplicables y depositarlo ante el gobierno dentro del plazo estipulado. El deducido, por su parte, debe asegurarse de que el TDS deducido se refleje correctamente en su declaración del impuesto sobre la renta y reclamar el crédito por el mismo.

- Cumplimiento y Sanciones: El incumplimiento de las disposiciones de la TDS puede generar sanciones e intereses según la Ley del Impuesto sobre la Renta. No deducir el TDS o retrasar el depósito del monto deducido puede tener consecuencias penales para el deductor. De manera similar, si el deducido no proporciona el certificado TDS o tergiversa información relacionada con TDS, puede enfrentar sanciones o escrutinio por parte de las autoridades fiscales.

Principales diferencias entre GST y TDS

- Tipo de impuesto:

- GST: Impuesto sobre bienes y servicios es un impuesto al consumo que grava el suministro de bienes y servicios.

- TDS: Impuesto Deducido en la Fuente es un mecanismo para recaudar el impuesto sobre la renta en la fuente de generación de ingresos.

- Ámbito de aplicación:

- GST: Aplicable a transacciones que impliquen el suministro de bienes y servicios.

- TDS: Aplicable principalmente a diversos pagos como salario, intereses, alquiler, comisiones, etc.

- Objetivo:

- GST: Tiene como objetivo racionalizar el sistema tributario reemplazando múltiples impuestos indirectos y promoviendo un mercado nacional unificado.

- TDS: Tiene como objetivo recaudar el impuesto sobre la renta en la fuente para garantizar el cumplimiento tributario y prevenir la evasión fiscal.

- Autoridad:

- GST: Administrado por el Consejo GST tanto a nivel central como estatal.

- TDS: Administrado por el Departamento de Impuesto sobre la Renta bajo la autoridad del gobierno central.

- Mecanismo:

- GST: Implica la recaudación de impuestos en cada etapa de la cadena de suministro y permite el crédito por impuestos soportados.

- TDS: Implica deducir un cierto porcentaje del impuesto de los pagos realizados al destinatario y depositarlo en el gobierno en nombre del destinatario.

- Naturaleza del impuesto:

- GST: Impuesto indirecto.

- TDS: Impuesto directo.

- Aplicabilidad en todas las transacciones:

- GST: Aplicable a todas las transacciones que impliquen el suministro de bienes y servicios, sujeto a ciertos umbrales y exenciones.

- TDS: Aplicable a tipos específicos de pagos que superan umbrales específicos, según la naturaleza del pago y el estado del destinatario.

- Requisitos de conformidad:

- GST: Requiere que las empresas se registren, presenten declaraciones periódicas y mantengan registros contables adecuados.

- https://www.icicibank.com/knowledge-base/tax/about-tds.page

- https://www.ajol.info/index.php/wsa/article/view/116183

- https://rrjournals.com/wp-content/uploads/2018/11/884-886_RRIJM180310178.pdf

Última actualización: 02 de marzo de 2024

Emma Smith tiene una maestría en inglés de Irvine Valley College. Ha sido periodista desde 2002, escribiendo artículos sobre el idioma inglés, deportes y derecho. Lee más sobre mí en ella página de biografía.

Las ventajas y desventajas de GST y TDS están bien enumeradas. Ayuda a evaluar eficazmente el impacto de ambos sistemas tributarios.

Es cierto que las ventajas y desventajas detalladas proporcionan una comprensión clara de las implicaciones de ambos sistemas tributarios.

La tabla comparativa me pareció particularmente reveladora. Destaca las implicaciones y la importancia tanto de GST como de TDS con gran claridad.

La explicación del TDS como una forma de impuesto sobre la renta deducido en la fuente es bastante exhaustiva e informativa.

Estoy de acuerdo. Proporciona una comprensión integral de cómo funciona TDS dentro del sistema tributario.

La comparación entre GST y TDS está muy bien explicada, lo que facilita la comprensión de las diferencias clave entre los dos.

Absolutamente, la distinción entre GST y TDS es crucial y este artículo hace un gran trabajo al aclararla.

La distinción entre GST y TDS está bien detallada, lo que facilita la comprensión de los matices de ambos sistemas tributarios.

Acordado. Es un análisis muy revelador que arroja luz sobre las diferencias entre GST y TDS.

Por supuesto, la comparación detallada ayuda a comprender las implicaciones prácticas de ambos sistemas tributarios.

Este artículo proporciona una comprensión integral del panorama tributario en la India, lo cual es crucial para una toma de decisiones informada.

La comparación detallada entre GST y TDS es muy útil para comprender los matices de ambos sistemas tributarios.

Absolutamente, el artículo ofrece una descripción clara y completa de las diferencias y aplicaciones de GST y TDS.

Me gustaría ver más información sobre la implementación de GST y TDS en la práctica, junto con ejemplos de la vida real.

La descripción detallada de lo que implica el GST, incluido su impacto en diversos impuestos, es bastante esclarecedora.

Estoy de acuerdo. Es una lectura muy informativa que proporciona claridad sobre el panorama fiscal en la India.

La abolición de los puestos de control interestatales debido al GST ha mejorado significativamente el movimiento de mercancías entre estados, lo cual es una gran ventaja.

Acordado. Es un paso importante hacia la creación de un mercado unificado de bienes y servicios en la India.

Estoy completamente de acuerdo. Sin duda, también ha tenido un impacto positivo en el mercado común nacional.

Las ventajas y desventajas tanto de GST como de TDS están bien establecidas, pero también es importante considerar las implicaciones y desafíos prácticos.

Por supuesto, si bien la comparación es útil, es fundamental comprender los escenarios prácticos y los desafíos en la implementación de estos sistemas tributarios.