Laenu võtmine võib olla inimestele väga kasulik, kui nad seda vajavad. Kuid viimasel ajal võib see muutuda ka tugevaks peavaluks, kui laene õigel ajal ei maksta või võlg aina kasvab.

Enamik inimesi kasutab väikelaenude jaoks krediitkaarte. Kuid hiljem võlg kuhjub ja põhjustab rahalisi raskusi ja katastroofe. Kui teil on palju krediitkaardivõlga, võivad teid aidata kaks võimalust. Esimene on krediitkaardi refinantseerimine ja teine võlgade konsolideerimine.

Võtme tagasivõtmine

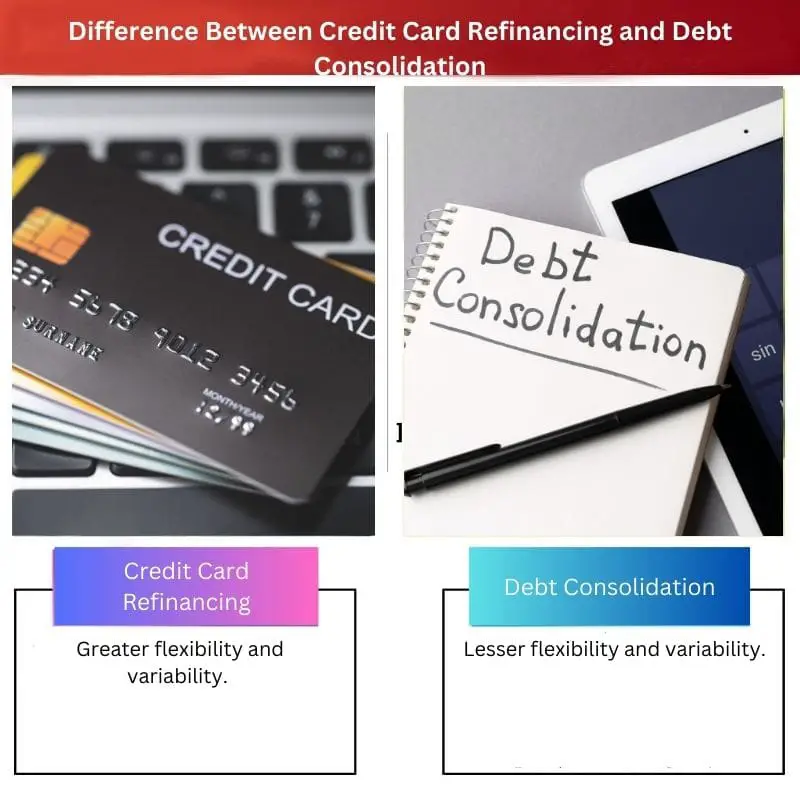

- Krediitkaardi refinantseerimine kannab kõrge intressiga võla üle madalama intressimääraga kaardile, võlgade konsolideerimisel aga kombineeritakse mitu võlga üheks fikseeritud intressimääraga laenuks.

- Krediitkaardi refinantseerimine nõuab madalama intressimääraga kaartide saamiseks head krediidiskoori, samas kui võlgade konsolideerimise laenud võivad olla saadaval neile, kellel on madalam krediidiskoor.

- Võlgade konsolideerimine lihtsustab võlgade haldamist ühe kuumakse abil, samas kui krediitkaardi refinantseerimine nõuab hoolikat planeerimist, et vältida täiendavate võlgade tekkimist.

Krediitkaardi refinantseerimine vs võlgade konsolideerimine

Krediitkaardi refinantseerimisega kaasneb 0% intress, mis aegub 12-18 kuu pärast. Kui te selleks ajaks võlga ei tasu, peate koos ülekandetasuga tasuma 16-20% intressi. Võlg konsolideerimine laenu intressid jäävad vahemikku 4–36%, sõltuvalt teie krediidiskoorist või tagatisest.

Krediitkaartide refinantseerimisel saab refinantseerida ainult ühte krediitkaarti või laenu. Kui rääkida krediitkaardi refinantseerimisest, siis tüüpiline krediidi kulukuse aastamäär kõigub sõltuvalt võlgnetava summa suurusest.

Krediitkaardi refinantseerimise või võlgade ülekandmise tehingute puhul pole peaaegu mingit kindlat tagasimakseperioodi. Krediitkaardi refinantseerimise krediidiskoorid ulatuvad heast erakordseni.

Võlgade konsolideerimine on protsess, mille käigus kombineeritakse mitu võlga üheks suuremaks võlaks. Võlgade konsolideerimise keskmine aastamäär on 16.13%. Võlgade konsolideerimise korral määratakse tagasimaksetähtaeg viis kuni kakskümmend aastat ning see lepitakse kokku usaldusväärsete laenuandjatega.

Võlgade konsolideerimise korral tehakse või makstakse laenuvõtjale ühekordne makse või suur summa ning mõned laenuandjad võivad võlausaldajatele maksta otse.

Võrdlustabel

| Võrdlusparameetrid | Krediitkaardi refinantseerimine | Võlgade konsolideerimine |

|---|---|---|

| Paindlikkus ja muutlikkus | Suurem paindlikkus ja varieeruvus. | Väiksem paindlikkus ja varieeruvus. |

| Iseloomulik | Hoolitseda saab ainult ühe krediitkaardi laenu eest. | Kõik võlad on liidetud. |

| Keskmine aprill | Erinev | 16.13% |

| Tagasimakse aeg | Pole parandatud. | Fikseeritud 5-20 aastat |

| Krediidiskoor | Hea - suurepärane. | Hea - suurepärane. |

| Laenude rahastamine | Summa jäägi ülekandmine uuele kaardile. | Laenusaajale makstakse ühekordne summa. |

Mis on krediitkaardi refinantseerimine?

Kui laene ei maksta õigel ajal või kui võlg kasvab. Enamik inimesi kasutab krediitkaarte väikeste laenude jaoks. Võlg seevastu koguneb aja jooksul, mille tulemuseks on rahalised raskused ja õnnetused. Krediitkaardi refinantseerimine on lihtsalt viis oma võlgade tasumiseks.

Võrreldes võlgade konsolideerimisega pakub krediitkaardi refinantseerimine rohkem paindlikkust ja mitmekülgsust. Krediitkaardi refinantseerimisega saab refinantseerida ainult ühte krediitkaarti või laenu. Krediitkaardi refinantseerimise puhul ulatub keskmine krediidi kulukuse aastamäär ühest võlasummast teise.

Krediitkaardi refinantseerimise või võlgade ülekandmise programmide puhul pole peaaegu mingit kindlat tagasimakseperioodi. Krediitkaardi refinantseerimiseks vajate korralikku kuni suurepärast krediiti. Krediitkaardi refinantseerimise korral rahastatakse laenu summa jäägi teisaldamisega uuele kaardile.

Mis on võlgade konsolideerimine?

Võrreldes krediitkaardiga finantseerimine, on võlgade konsolideerimisel madalam ettearvamatus ja paindlikkus. Võlgade konsolideerimine on erinevate võlgade ühendamine üheks suuremaks võlaks. Võlgade konsolideerimise korral määratakse aastaseks intressimääraks keskmiselt 16.13 protsenti.

Võlgade konsolideerimisel määratakse tagasimaksetähtaeg viis kuni kakskümmend aastat ning see lepitakse kokku usaldusväärsete laenuandjatega. Võlgade konsolideerimise korral peaks teie krediidiskoor olema heast erakordseni.

Võlgade konsolideerimise korral saab laenuvõtja ühekordse või suure makse ning mõnel laenuandjal on võimalus maksta otse võlausaldajatele.

Peamised erinevused krediitkaardi refinantseerimise ja võlgade konsolideerimise vahel

- Krediitkaardi refinantseerimisel on suurem paindlikkus ja varieeruvus võrreldes võlgade konsolideerimise protsessiga. Teisest küljest on võlgade konsolideerimisel krediitkaardiga rahastamisega võrreldes suhteliselt väiksem varieeruvus ja paindlikkus.

- Krediitkaardi refinantseerimisel saab refinantseerida ainult ühte krediitkaarti või laenu. Teisest küljest seisneb võlgade konsolideerimine ühe või mitme võla liitmises üheks suuremaks võlaks.

- Krediitkaardi refinantseerimise korral krediidi kulukuse aastamäära ehk krediidi kulukuse keskmine suurus on võlasummati erinev. Seevastu võlgade konsolideerimise puhul on intressimäära keskmiseks suuruseks fikseeritud 16.13%.

- Krediitkaardi refinantseerimise puhul fikseeritud tagasimakseaeg peaaegu puudub. Seevastu võlgade konsolideerimise puhul on fikseeritud tagasimakseaeg viis kuni kakskümmend aastat, mis fikseeritakse usaldusväärsete partnerite laenuandjatega.

- Krediitkaardi refinantseerimisel vajalik krediit on heast suurepäraseni. Teisest küljest peaks võlgade konsolideerimise puhul olema ka krediidiskoor heast suurepäraseni.

- Laenu rahastatakse krediitkaardi refinantseerimise korral summa jäägi ülekandmisega uuele kaardile. Teisest küljest saadetakse või makstakse laenuvõtjale võlgade konsolideerimise korral ühekordne või suur summa ning mõnel laenuandjal on võimalus maksta võlausaldajatele otse.

- https://search.proquest.com/openview/03d503844566daf8a99daa434b4ec976/1?pq-origsite=gscholar&cbl=4849

- https://www.consumerinterests.org/assets/docs/CIA/CIA2002/hogarth-hilgert_financial%20knowledge.pdf?fbclid=IwAR1QROKqWoFdyTMZye3Q-4cazaxg06wTxPehfahmS1nj–YPpfROLSagBVY

Viimati värskendatud: 11. august 2023

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

Erinevused krediitkaardi refinantseerimise ja võlgade konsolideerimise vahel on üliolulised, et mõista iga meetodi mõju krediitkaardivõlgade haldamisel. See teave on kasulik teadlike otsuste tegemiseks.

Nende erinevuste mõistmine aitab kindlasti teha teadlikke valikuid kõige sobivama lähenemisviisi osas krediitkaardivõlgade tõhusaks haldamiseks.

Krediitkaartide refinantseerimise ja võlgade konsolideerimise eristamine paindlikkuse, tagasimakseaja ja laenude rahastamise osas on krediitkaardivõlgade haldamise optimeerimise võtmetegur. Nende erinevuste mõistmine on ülioluline.

Kindlasti on krediitkaardi refinantseerimise ja võlgade konsolideerimise vaheliste lahknevuste osas esile tõstetud üksikasjad hädavajalikud isikutele, kes soovivad oma krediitkaardivõlga tõhusalt lahendada.

Nii krediitkaardi refinantseerimise kui ka võlgade konsolideerimise selgitused on väga üksikasjalikud ja informatiivsed, pakkudes selgust iga meetodi nüansside ja nende mõju kohta krediitkaardivõlgade haldamisel.

Krediitkaardi refinantseerimise ja võlgade konsolideerimise üksikasjalikud kirjeldused on valgustavad ja pakuvad väärtuslikku teavet üksikisikutele, kes soovivad oma krediitkaardivõlga tõhusalt lahendada.

Tõepoolest on oluline olla hästi informeeritud krediitkaardi refinantseerimise ja võlgade konsolideerimise erinevustest. Need on krediitkaardivõlgadega võitlevate inimeste jaoks üliolulised teadmised.

Oluline on mõista, et laenu saamine võib põhjustada tõsiseid finantsprobleeme, kui seda ei käsitleta õigesti. Väga oluline on olla hästi kursis erinevate krediitkaardivõlgade tõhusa haldamise viisidega.

Olen täiesti nõus. Finantsharidus on ülioluline ja võlgade haldamise keerukuse mõistmine on jätkusuutliku finantsseisundi säilitamiseks hädavajalik.

Krediitkaardi refinantseerimise ja võlgade konsolideerimise üksikasjalik võrdlus on väärtuslik ressurss üksikisikutele, kes soovivad saada igakülgset arusaama krediitkaardivõlgade haldamise võimalustest.

Täname teid sellise üksikasjaliku ülevaate eest krediitkaardi refinantseerimise ja võlgade konsolideerimise kohta. Need teadmised on hädavajalikud inimestele, kes otsivad tõhusaid strateegiaid oma krediitkaardivõlgade käsitlemiseks.

Olen täiesti nõus. See üksikasjalik võrdlus annab olulist teavet teadlike otsuste tegemiseks krediitkaardivõlgade lahendamise ja rahalise heaolu nimel.

Üksikasjalikud kirjeldused krediitkaartide refinantseerimise ja võlgade konsolideerimise keerukusest on valgustavad. Need on juhised neile, kes navigeerivad krediitkaardivõlgade haldamise keerukuses.

Hindan krediitkaardi refinantseerimise ja võlgade konsolideerimise põhjalikku jaotust. Need teadmised on hindamatud, et teha teadlikke otsuseid krediitkaardivõlgade haldamise kohta.

Ma ei saanud rohkem nõustuda. Esitatud võrdlused on tohutult abiks neile, kes soovivad saada igakülgset arusaamist krediitkaardivõlgade lahendamise võimalustest.

Krediitkaardi refinantseerimise ja võlgade konsolideerimise võrdlus annab selge ülevaate erinevustest, aidates inimestel hinnata parimat strateegiat krediitkaardivõlgade haldamiseks ja finantsstabiilsuse saavutamiseks.

Ma ei saanud rohkem nõustuda. See teave on oluline üksikisikutele, kes soovivad teha oma krediitkaardivõlgade lahendamise kohta teadlikke otsuseid.

Täname teid krediitkaardi refinantseerimise ja võlgade konsolideerimise nüansside esiletõstmise eest. Need teadmised on keskse tähtsusega krediitkaardivõlgade haldamise tõhusate strateegiate väljatöötamiseks.

Krediitkaardi refinantseerimise ja võlgade konsolideerimise põhjalikud selgitused annavad väärtuslikku teavet krediitkaardivõlgade haldamise dünaamikast, võimaldades inimestel teha teadlikke valikuid.

Kindlasti on krediitkaardivõlgade tõhusaks lahendamiseks ja finantsstabiilsuse saavutamiseks vajalike sammude astumiseks väga oluline olla hästi informeeritud krediitkaardi refinantseerimisest ja võlgade konsolideerimisest.

Krediitkaardi refinantseerimise ja võlgade konsolideerimise üksikasjalik võrdlus aitab heita valgust iga meetodi plusse ja miinuseid. See on väärtuslik teave kõigile, kes tegelevad krediitkaardivõlgadega.

Kindlasti võib saadaolevate võimaluste selge mõistmine olla kasulik võlgade haldamise kohta teadlike otsuste tegemisel.

Esitatud võrdlustabel aitab paremini mõista krediitkaardi refinantseerimise ja võlgade konsolideerimise nüansse. See on informatiivne ja arusaadav üksikisikutele, kellel on probleeme krediitkaardivõlgadega.

Täname, et rõhutasite krediitkaardi refinantseerimise ja võlgade konsolideerimise erinevuste mõistmise tähtsust. Need teadmised on olulised võlgade tõhusaks haldamiseks ja finantsstabiilsuse parandamiseks.

Tõepoolest, esitatud üksikasjad on olulised, et hinnata parimat lähenemisviisi krediitkaardivõlgade lahendamiseks ja õigete finantsotsuste tegemiseks.