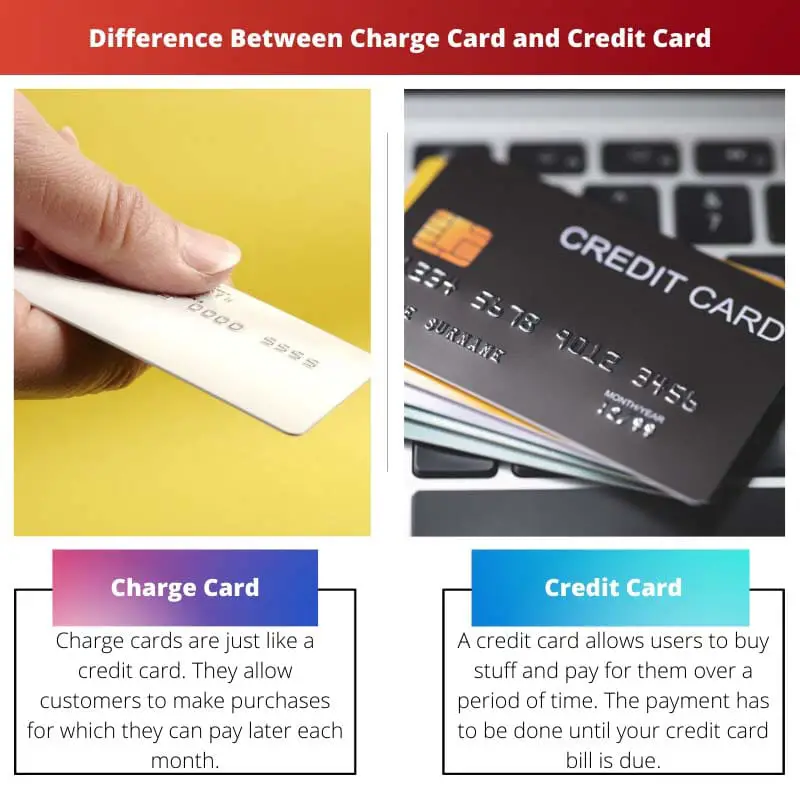

Tasukaart nõuab tavaliselt iga kuu saldo täielikku tasumist, sageli ilma eelnevalt määratud kululimiidita, samas kui krediitkaart võimaldab kasutajatel kanda saldot koos intressitasudega. Tasukaardid pakuvad sageli selliseid hüvesid nagu preemiad ja intressi puudumine, kuid nõuavad vastutustundlikku eelarvestamist.

Võtme tagasivõtmine

- Tasukaardid ja krediitkaardid on mõlemad maksekaardid, mis võimaldavad tarbijatel sooritada oste sularaha kasutamata.

- Tasukaardid nõuavad kogu saldo tasumist iga kuu, samas kui krediitkaardid võimaldavad saldo aja jooksul kanda.

- Tasukaartidel on kõrgemad tasud ja rangemad nõuded kui krediitkaartidel.

Tasukaart vs krediitkaart

Tasukaart nõuab saldo täielikku tasumist iga arveldustsükli lõpus, samas kui a krediitkaart võimaldab saldot intressiga edasi kanda. Maksukaartidel on kõrgemad krediidilimiidid ja eksklusiivsed hüved. Krediitkaartidel võivad olla preemiaprogrammid ja need võivad aidata luua krediidiajalugu.

Maksekaart näeb välja sarnane krediitkaardiga. Need mängivad sama rolli nagu krediitkaart, mis aitab teil oste sooritada.

Kuid üks asi, mis erineb, on see, et peate saldo kohe tasuma.

Võrdlustabel

| tunnusjoon | Maksekaart | Krediitkaart |

|---|---|---|

| Makse | See tuleb täielikult tasuda iga arveldustsükli lõpus | Pakub minimaalset maksevõimalust ja võimaldab teil kanda saldot |

| Kulutuslimiit | Tavaliselt pole eelmääratud kululimiiti, kuid väljastaja võib suurtest ostudest keelduda | Sellel on teie krediidivõimelisuse põhjal eelseadistatud kululimiit |

| Huvi | Intresse ei võeta | Pärast ajapikendusperioodi tasumata saldolt võetakse intress |

| Tasud | Tavaliselt on aastamaksud | Aastatasud võivad olla või mitte, kuid sageli on ka muid tasusid, nagu saldoülekande tasud ja sularaha ettemaksete tasud |

| Krediidiaruandlus | Võib edastada maksete ajaloo krediidibüroodele, kuid see pole kohustuslik | Annab krediidibüroodele aru maksete ajaloost, mis võib mõjutada teie krediidiskoori |

| Emitendid | Tavaliselt väljastavad tipptasemel kaardifirmad ja ainult kutsetega | Laialdaselt saadaval erinevatest pankadest ja krediidiühistutest |

| Sihtgrupp | Hea krediidiajaloo ja tugevate finantsjuhtimisoskustega isikud | Erineva krediidiajalooga eraisikud, kes soovivad tagasimaksevõimalustes paindlikkust |

| Näited | American Expressi must kaart, JP Morgan Reserve kaart | Visa, Mastercard, Discover |

Mis on Charge Card?

Tasukaart on finantstööriist, mis võimaldab kasutajatel sooritada oste lubadusega tasuda saldo täies ulatuses iga arveldustsükli lõpus. Erinevalt krediitkaartidest ei ole maksekaartidel tavaliselt eelseadistatud kululimiiti. Selle asemel hindab väljastaja kaardiomaniku kulutamisharjumusi ja rahalist olukorda, et määrata iga tehingu jaoks sobiv kululimiit.

Kuidas laadimiskaardid töötavad

- Täielik maksenõue: Tasukaardi üks põhiomadusi on see, et kaardiomanik peab igal kuul tasuma kogu saldo tähtpäevaks. Selle eiramine võib kaasa tuua trahvid, sealhulgas viivised ja negatiivse mõju kaardiomaniku krediidiskoorile.

- Käibekrediiti pole: erinevalt krediitkaartidest, mis võimaldavad kaardiomanikel kanda igakuist saldot koos intressitasudega, ei paku maksekaardid uuenevat krediidivõimalust. See tähendab, et kasutajad ei saa kanda saldot pärast praegust arveldustsüklit ilma trahve maksmata.

- Eelnevalt määratud kululimiiti pole: Kuigi maksekaartidel ei ole eelseadistatud kululimiiti, ei tähenda see piiramatut kulutamist. Selle asemel hindab väljastaja kaardiomaniku kulutamisharjumusi, sissetulekuid ja krediidiajalugu, et määrata kindlaks maksimaalne summa, mida saab igal ajahetkel kaardilt tasuda.

Eelised ja miinused

Eelised:

- Intresse ei võeta: kuna maksekaardi kasutajad peavad iga kuu saldo täies mahus tasuma, ei võeta neil ülekantud saldodelt intressi.

- Preemiad ja hüved: Paljud maksekaardid pakuvad preemiaprogramme, nagu rahatagastus, reisipreemiad või punktid, mida saab kauba või teenuste eest lunastada.

- Ehitab krediidiajalugu: Tasukaardi vastutustundlik kasutamine võib aidata inimestel luua positiivset krediidiajalugu, kuna maksete ajalugu ja krediidikasutus edastatakse krediidibüroodele.

Puudusi:

- Ranged maksenõuded: nõude tasumine iga kuu täies ulatuses võib mõne kaardiomaniku jaoks osutuda keeruliseks hallata, mis toob kaasa võimalikud trahvid tegemata jäänud maksete eest.

- Aastased tasud: mõne maksekaardiga võivad kaasneda aastatasud, mis võivad hüvedest ja hüvedest saadavat kasu kompenseerida, kui neid ei kasutata piisavalt sageli.

- Piiratud vastuvõtt: maksekaardid ei pruugi olla nii laialdaselt aktsepteeritud kui krediitkaardid, eriti piirkondades või asutustes, kus tavaliselt maksekaartide väljastajatega ei tegeleta.

Mis on krediitkaart?

Krediitkaart on finantsinstrument, mis võimaldab kaardiomanikel laenata finantsasutuselt raha teatud piirini ostude sooritamiseks, teenuste eest tasumiseks või sularaha väljavõtmiseks. Erinevalt maksekaartidest pakuvad krediitkaardid kasutajatele paindlikkust kuust kuusse saldo kandmiseks, võimalusega tasuda saldo aja jooksul, ehkki koos intressitasudega.

Kuidas krediitkaardid töötavad

- Krediidilimiit: Igal krediitkaardil on etteantud krediidilimiit, mis tähistab maksimaalset rahasummat, mida kaardiomanik saab väljastajalt laenata. See limiit põhineb sellistel teguritel nagu kaardiomaniku krediidivõime, sissetulek ja krediidiajalugu.

- Käibekrediit: Üks krediitkaartide eristavaid omadusi on võimalus kanda saldot ühest arveldustsüklist teise. Kaardiomanikud saavad valida, kas tasuda kogu saldo või teha minimaalseid makseid, kusjuures ülejäänud saldo suhtes kohaldatakse intressi. Uuenduskrediidi paindlikkus võimaldab kasutajatel oma rahaasju tõhusamalt hallata, kuid sellega kaasneb ka võlgade kogunemise oht, kui seda ei kasutata vastutustundlikult.

- Intressitasud: kui kaardiomanikud kannavad oma krediitkaartidel saldot, võetakse neilt tasumata summalt tavaliselt intressi. Intressimäär, tuntud ka kui aastane intressimäär (APR), võib varieeruda sõltuvalt sellistest teguritest nagu kaardi väljastaja, kaardiomaniku krediidiskoor ja valitsevad turutingimused.

Eelised ja miinused

Eelised:

- Mugavus: Krediitkaardid pakuvad mugavat võimalust sooritada oste veebis, poes või telefoni teel ilma sularahata. Need pakuvad ka turvalist makseviisi koos sisseehitatud pettusevastase kaitse funktsioonidega.

- Preemiad ja hüved: Paljud krediitkaardid pakuvad preemiaprogramme, nagu rahatagastus, reisipreemiad või punktid, mida saab kauba või teenuste eest lunastada. Kaardiomanikud saavad oma kulutamisharjumuste alusel preemiaid teenida ja neid erinevate hüvede jaoks lunastada.

- Ehitab krediidiajalugu: Krediitkaardi vastutustundlik kasutamine võib aidata inimestel luua ja luua positiivset krediidiajalugu. Krediidibüroodele teatatakse maksete ajaloost, krediidi kasutamisest ja muudest teguritest, mis võivad mõjutada kaardiomaniku krediidiskoori.

Puudusi:

- Intressitasud: krediitkaardi saldo kandmine võib kaasa tuua intresside kogunemise, mis võib kiiresti suureneda, kui seda iga kuu täielikult ei tasuta. Kõrged intressimäärad võivad oluliselt tõsta laenu kulusid ja viia võlgade kuhjumiseni.

- Aastased tasud: Mõne krediitkaardiga kaasnevad aastatasud, mis võivad kompenseerida preemiate ja hüvede eeliseid, eriti kui kaardiomanik ei kasuta kaarti tasu õigustamiseks piisavalt sageli.

- Võlgade potentsiaal: Uuenduskrediidi paindlikkus võib ahvatleda kaardiomanikke üle oma võimete kulutama, mis toob kaasa võlgade kuhjumise. Krediitkaardivõlgade tõhusa haldamise ebaõnnestumisel võivad olla pikaajalised finantstagajärjed ja need võivad mõjutada krediidivõimelisust.

Peamised erinevused tasuliste kaartide vahel ja krediitkaardid

- Maksenõue:

- Tasukaart: Nõuab, et kaardiomanik tasuks iga kuu kogu saldo.

- Krediitkaart: Võimaldab kaardiomanikul kanda saldot kuust kuusse koos võimalusega teha minimaalseid makseid.

- Kulutuslimiit:

- Tasukaart: Tavaliselt ei ole etteantud kululimiiti, kuid hindab iga tehingu puhul kaardiomaniku kulutamisharjumusi ja rahalist olukorda.

- Krediitkaart: Sellel on etteantud krediidilimiit, mis tähistab maksimaalset summat, mida kaardiomanik saab väljastajalt laenata.

- Intressitasud:

- Tasukaart: Üldjuhul ei kogune intressi, kuna jääk tuleb tasuda täies ulatuses iga kuu.

- Krediitkaart: Kogub intressitasusid kantud saldodelt, võttes aluseks kaardi krediidi kulukuse aastamäära (APR).

- Käibekrediit:

- Tasukaart: ei paku uuenevat krediiti; saldo tuleb tasuda täies ulatuses iga arveldustsükliga.

- Krediitkaart: Pakub uuenevat krediiti, võimaldades kaardiomanikul aja jooksul koos intressitasudega saldot kanda.

- Trahvid ja tasud:

- Tasukaart: Võib kaasneda trahv hilinenud maksete või kogu saldo tasumata jätmise eest, mis võib põhjustada negatiivset mõju krediidiskoorile.

- Krediitkaart: Võib kaasneda trahv hilinenud maksete eest, samuti aastamaksud ja intressitasud kantud saldodelt.

- https://repository.law.umich.edu/cgi/viewcontent.cgi?article=4617&context=mlr

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2248804

- https://www.degruyter.com/view/journals/rne/2/2/article-rne.2003.2.2.1018.xml.xml

Viimati värskendatud: 06. märts 2024

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

Hindan üksikasjalikku võrdlustabelit. Selle abil on lihtne mõista maksekaartide ja krediitkaartide erinevusi.

Jah, on alati kasulik, kui funktsioonid ja terminid on võrdluseks kõrvuti paigutatud. Suurepärane artikkel!

Tasukaartide funktsioonide ja omaduste üksikasjalik jaotus on muljetavaldav. See on väärtuslik ressurss kõigile, kes neid finantstooteid kaaluvad.

Ma ei saaks enam nõustuda, Scott. See artikkel võib olla juhendiks üksikisikutele, kes navigeerivad maksekaartide maailmas.

Mulle tundus eriti kasulik teave sihtrühma ja maksekaartide kvalifikatsiooni kohta. See on kindlasti suunatud konkreetsele tarbijarühmale.

Absoluutselt, Stewart! Tasukaartide kõlblikkuskriteeriumid on üsna ranged.

Kasutatav keel on väga lihtne ja juurdepääsetav. See muudab keerukate finantskontseptsioonide mõistmise lihtsamaks.

Ma toetan seda, Mary. Muljetavaldav on autori oskus esitada tehnilist teavet arusaadavalt.

Nõustun, Mary. Kiiduväärt on kirjutise selgus.

Aastatasude ja preemiate jaotis andis väärtuslikku teavet maksekaartidega seotud kompromisside kohta. See on põhjalik analüüs.

Absoluutselt, Samantha. Plussid ja miinused olid hästi välja toodud.

Alati on kasulik omada selget arusaama nende finantstoodete kuludest ja tuludest.

Arutelu kulutamise paindlikkuse üle oli valgustav. Huvitav on näha erinevaid lähenemisviise maksekaartide ja krediitkaartide krediidilimiitidele.

Olen täiesti nõus, Robertson. Kulutuste paindlikkuse võrdlus avas silmi.

Jah, see on nende kahe vahel valiku tegemisel ülioluline aspekt.

Oleksin soovinud näha rohkem reaalseid näiteid või juhtumiuuringuid, mis illustreeriksid artiklis toodud seisukohti. See parandaks veelgi lugejate arusaamist.

Nõustun, Mike. Juhtumiuuringud pakuvad teoreetiliste kontseptsioonide jaoks alati käegakatsutavamat konteksti.

See on suurepärane soovitus, Mike. Praktilised näited lisaksid diskussioonile kindlasti sügavust.

Soovin, et artikkel oleks rohkem süvenenud maksekaartidega kaasnevatesse võimalikesse riskidesse. Tundub, et see toob esile ainult positiivsed küljed.

Nõustun, Ethomas. Kasuks tuleks tasakaalustatum plusside ja miinuste arutelu.

Tasukaartide ja krediitkaartide võrdlus oli valgustav. See postitus on selgitanud paljusid väärarusaamu, mis mul nende makseviiside kohta tekkisid.

Mul on hea meel seda kuulda, Sabrina. Finantsotsuste tegemisel on oluline omada täpset teavet.

See postitus teeb suurepärast tööd maksekaartide ja krediitkaartide peamiste erinevuste selgitamisel. Väga informatiivne!

Olen sinuga täiesti nõus, Jayden. See on väga põhjalikult uuritud ja põhjalik artikkel.