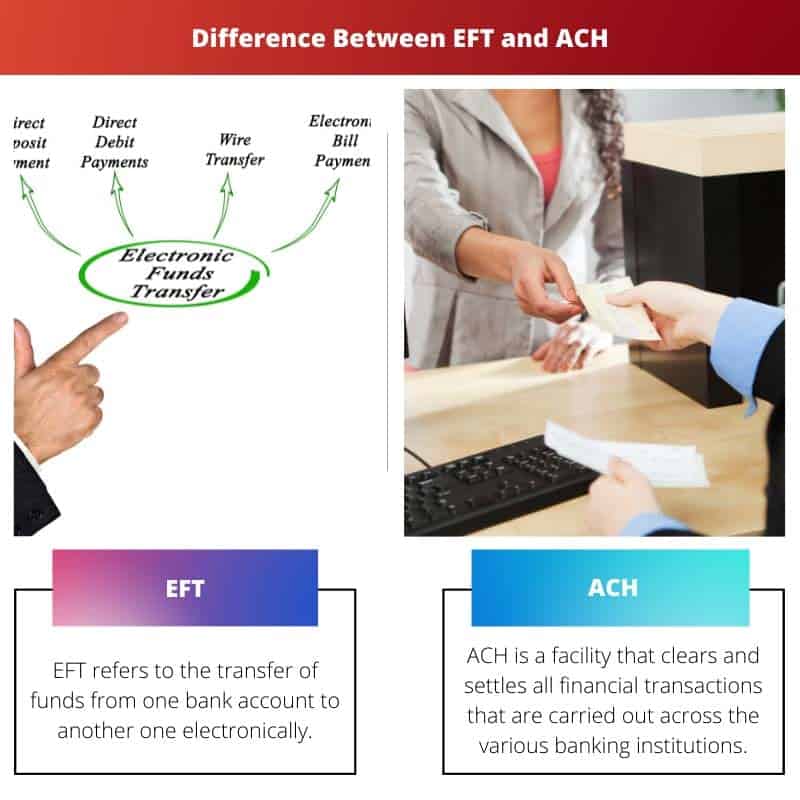

EFT (Electronic Funds Transfer) on laiem mõiste, mis hõlmab erinevaid elektroonilisi rahaülekande meetodeid, samas kui ACH (Automated Clearing House) on teatud tüüpi EFT süsteem, mida tavaliselt kasutatakse Ameerika Ühendriikides elektrooniliste maksete ja otsedeposiitide töötlemiseks.

Võtme tagasivõtmine

- Elektrooniline rahaülekanne (EFT) on pangakontode vaheliste elektrooniliste tehingute üldnimetus. Samal ajal on automatiseeritud arvelduskoda (ACH) spetsiaalne võrk Ameerika Ühendriikides elektrooniliste hulgitehinguteks.

- EFT hõlmab laias valikus elektroonilisi makseviise, sealhulgas pangaülekandeid, krediitkaarte ja ACH-tehinguid, samas kui ACH on spetsiaalne süsteem pakktehingute töötlemiseks.

- ACH-tehingud on odavamad ja aeglasemad kui muud EFT-meetodid, näiteks pangaülekanded, kuid sobivad hästi suure mahu ja väikese väärtusega tehinguteks.

EFT vs ACH

EFT (Electronic Fund Transfer) viitab pangakontode vahelistele rahatehingutele. EFT võimaldab koheseid rahaülekandeid. ACH (Automated Clearing House) viitab raha ülekandmisele erinevatele kontodele, näiteks palkade maksmisele. Tehingu lõpuleviimiseks võib kuluda paar päeva.

EFT on ACH-ga võrreldes kiirem. Teisest küljest peab ACH looma ühenduse erinevate pankadega, mis võtavad aega.

Võrdlustabel

| Aspekt | Elektrooniline rahaülekanne (EFT) | Automatiseeritud arvelduskoja (ACH) |

|---|---|---|

| Eesmärk | Üldtähtaeg raha elektrooniliseks ülekandmiseks ühelt kontolt teisele. EFT võib hõlmata erinevaid meetodeid, sealhulgas ACH-d. | Spetsiifiline võrk ja süsteem elektrooniliste maksete, sealhulgas otsemaksete, arvemaksete ja muude tehingute paketttöötluseks. |

| Edastuskiirus | Võib erineda olenevalt kasutatavast meetodist (nt pangaülekanne, internetipank, kaarditehingud). Tehinguid saab töödelda reaalajas või väikese viivitusega. | Tavaliselt töödeldakse partiidena konkreetsete töötlemisakendega, mis põhjustab vähemalt ühe tööpäevase viivituse. |

| Tehingu tüübid | Hõlmab laia valikut elektroonilisi tehinguid, sealhulgas pangaülekandeid, Interneti-panga ülekandeid, deebet-/krediitkaarditehinguid ja palju muud. | Kasutatakse peamiselt teatud tüüpi tehingute jaoks, sealhulgas otsemaksed, palgaarvestuse maksed, hankija maksed, maksutagastused ja tarbijaarvete tasumine. |

| Maksma | Kulud võivad olenevalt konkreetsest kasutatud EFT meetodist väga erineda. Näiteks pangaülekannete eest võivad kaasneda kõrgemad tasud, samas kui internetipanga ülekanded on tasuta. | ACH-tehingud on odavamad kui muud EFT-meetodid. Mõnede ACH tehingute puhul võivad kehtida tasud, kuid need on madalamad. |

| Regulatiivne järelevalve | Vastavalt regulatiivsele järelevalvele, kuid reguleerimise tase võib olenevalt konkreetsest EFT meetodist ja jurisdiktsioonist erineda. | Kõrgelt reguleeritud National Automated Clearing House Associationi (NACHA) poolt Ameerika Ühendriikides. ACH tehingud peavad vastama konkreetsetele reeglitele ja juhistele. |

| Tüüpilised kasutusjuhud | Kasutatakse erinevatel eesmärkidel, sealhulgas jaemüügitehinguteks, inimestevahelisteks makseteks, veebiostlemiseks ja muuks. | Tavaliselt kasutatakse palgaarvestuse töötlemiseks, palkade otseseks sissemaksmiseks, korduvate arvete (nt kommunaalkulud, hüpoteegid), hankijamaksete ja valitsuse väljamaksete jaoks. |

| Maksevõrk | Ei ole seotud konkreetse maksevõrguga; erinevad EFT meetodid võivad kasutada erinevaid võrke või kanaleid. | Tegutseb kindlas maksevõrgus, näiteks ACH-võrgus Ameerika Ühendriikides. Selle võrgu kaudu töödeldakse tehinguid. |

| Arveldusprotsess | Arveldamine võib toimuda reaalajas või väikese viivitusega, olenevalt konkreetsest EFT meetodist. | ACH-tehingud arveldatakse kindlate töötlemisakendega partiidena, mis põhjustab rahaülekande viivitust. |

| Rahvusvaheline kasutamine | Olenevalt meetodist ja kaasatud finantsasutustest saab kasutada nii riigisisesteks kui ka rahvusvahelisteks tehinguteks. | Kasutatakse peamiselt siseriiklike tehingute jaoks riigis või piirkonnas, kus ACH võrk on loodud. Rahvusvahelised ACH-tehingud (IAT) on võimalikud, kuid vähem levinud. |

| kättesaadavus | Saadaval erinevate kanalite kaudu, sealhulgas pankade, finantsasutuste, Interneti-pangandusplatvormide, maksete töötlejate ja muu kaudu. | Juurdepääs pankade, finantsasutuste ja ACH-võrgustikus osalevate organisatsioonide kaudu. |

Mis on elektrooniline rahaülekanne (EFT)?

Elektrooniline rahaülekanne (EFT) on turvaline ja tõhus digitaalne meetod raha ülekandmiseks kontode vahel, välistades vajaduse füüsilise valuuta või pabertšekkide järele. See elektrooniline protsess hõlbustab finantstehinguid, pakkudes kiiret ja mugavat vahendit raha vahetamiseks.

Mehhanism

- Algatamine: EFT algab tehingu algatamisega maksja poolt elektrooniliste vahendite, näiteks internetipanga, mobiilirakenduste või automatiseeritud süsteemide kaudu.

- luba: maksja volitab ülekande, esitades vajalikud üksikasjad, nagu kontonumbrid, summa ja saaja teave. See samm tagab tehingu legitiimsuse ja turvalisuse.

- Ülekandmine: maksete üksikasjad edastatakse turvaliselt väljakujunenud elektrooniliste võrkude, näiteks automatiseeritud arvelduskoja (ACH) süsteemi või pangaülekannete kaudu, mis võimaldab sujuvalt raha üle kanda.

- Töötlemine: Finantsasutused töötlevad tehingut esitatud teabe alusel, kontrollides raha olemasolu ja tagades turvaprotokollide järgimise.

- Lõpuleviimine: kui töötlemine on lõpetatud, krediteeritakse saaja kontot ja debiteeritakse maksja kontot, mis viib lõpule elektroonilise rahaülekande.

kasu

- Kiirus ja efektiivsus: EFT võimaldab kiireid ja reaalajas tehinguid, vähendades traditsiooniliste paberipõhiste meetoditega seotud aega.

- TURVALISUS: krüpteerimis- ja autentimismeetmetega tagab EFT turvalised finantstehingud, minimeerides pettuste riski.

- Kuluefektiivne: EFT välistab vajaduse tšekkide või sularaha füüsiliseks käsitsemiseks, mille tulemuseks on kulude kokkuhoid nii eraisikute kui ka ettevõtete jaoks.

- kättesaadavus: EFT-d saab algatada kõikjal, kus on Interneti-ühendus, pakkudes kasutajatele mugavust ja juurdepääsetavust.

Mis on automatiseeritud arvelduskoda (ACH)?

Automated Clearing House (ACH) on elektrooniline rahaülekandesüsteem, mis hõlbustab sujuvat ja turvalist rahaülekannet riigi finantsasutuste vahel. See toimib paketttöötlussüsteemina, mis võimaldab ettevõtetel, üksikisikutel ja finantsasutustel makseid elektrooniliselt algatada ja vastu võtta.

Funktsionaalsus

- Makse töötlemine: ACH toimib tsentraliseeritud platvormina erinevat tüüpi finantstehingute töötlemiseks, sealhulgas otsemaksed, arvete maksed ja ettevõtetevahelised maksed. See muudab raha ülekandmise sujuvamaks, vähendades vajadust pabertšekkide ja käsitsi protsesside järele.

- Batch Processing: ACH tehingud rühmitatakse partiidesse ja neid töödeldakse iga päev etteantud ajavahemike järel. See tõhusus muudab selle sobivaks korduvateks makseteks, nagu palgafondide sissemaksed ja kommunaalmaksed.

- Otsesed sisse- ja väljamaksed: ACH võimaldab otsemakseid, võimaldades tööandjatel kanda palgad otse töötajate pangakontodele. Samuti hõlbustab see korduvate maksete (nt hüpoteegi osamaksed ja liitumistasud) automaatset väljavõtmist.

- Kulusäästlik ja õigeaegne: ACH-tehingud on kuluefektiivsed võrreldes traditsiooniliste makseviisidega, nagu pangaülekanded või pabertšekid. Süsteem soodustab õigeaegset rahaülekannet, suurendades nii ettevõtete kui ka eraisikute finantstõhusust.

Turvalisus ja reguleerimine

- Krüpteerimine ja autentimine: ACH tehingud seavad prioriteediks turvalisuse krüpteerimis- ja autentimisprotokollide kaudu, tagades tundliku finantsteabe konfidentsiaalsuse ja terviklikkuse.

- Regulatiivne järelevalve: ACH toimingud alluvad regulatiivsele järelevalvele, et kaitsta tarbijate ja finantsasutuste huve. Kehtestatud reeglite ja eeskirjade järgimine aitab säilitada elektroonilise rahaülekandesüsteemi terviklikkust.

- NACHA reeglid: National Automated Clearing House Association (NACHA) kehtestab ja jõustab reeglid, mis reguleerivad ACH-tehinguid Ameerika Ühendriikides, tagades standardsed tavad ning edendades turvalist ja usaldusväärset elektroonilist maksesüsteemi.

Peamised erinevused elektroonilise rahaülekande (EFT) ja automatiseeritud arvelduskoja (ACH) vahel

- Ulatus ja tähtaeg:

- EFT: EFT on lai mõiste, mis hõlmab erinevaid kontodevahelisi elektroonilisi ülekandeviise. See on üldine mõiste, mis hõlmab erinevaid elektroonilisi finantstehinguid.

- ACH: ACH viitab konkreetselt automatiseeritud arvelduskoja võrgustikule ja süsteemile, mida kasutatakse elektrooniliste maksete, sealhulgas otsemaksete, arvemaksete ja muude tehingute paketttöötluseks. See on konkreetne võrgustik ja termin.

- Tehingute tüübid:

- EFT: EFT hõlmab paljusid elektroonilisi tehinguid, sealhulgas pangaülekandeid, Interneti-panga ülekandeid, deebet-/krediitkaarditehinguid, automaatseid arvemakseid ja palju muud. See võib hõlmata jaemüügi-, tarbija- ja äritehinguid.

- ACH: ACH keskendub peamiselt teatud tüüpi tehingutele, nagu otsemaksed (nt palgafondi ja valitsuse hüvitised), otsekorraldused (nt korduvad arvete maksed) ja ettevõtetevahelised maksed. Seda kasutatakse plaaniliste ja korduvate tehingute jaoks.

- Töötlemise kiirus:

- EFT: EFT-tehingute kiirus võib olenevalt konkreetsest kasutatavast meetodist olla väga erinev. Mõnda EFT-tehingut, näiteks pangaülekandeid, saab töödelda reaalajas, samas kui teistel võib kuluda lühikest aega või mitu tööpäeva.

- ACH: ACH-tehinguid töödeldakse konkreetsete töötlemisakendega partiidena, mis põhjustab vähemalt ühe tööpäevase viivituse. Need ei ole reaalajas tehtud tehingud.

- Regulatiivne järelevalve:

- EFT: EFT allub regulatiivsele järelevalvele, kuid reguleerimise tase võib erineda olenevalt konkreetsest EFT meetodist ja jurisdiktsioonist, kus seda teostatakse.

- ACH: ACH-tehinguid reguleerib Ameerika Ühendriikides rangelt National Automated Clearing House Association (NACHA). ACH tehingud peavad vastama NACHA kehtestatud konkreetsetele reeglitele ja juhistele.

- Kulud ja tasud:

- EFT: EFT tehingutega seotud kulud sõltuvad kasutatavast meetodist ja kaasatud finantsasutustest. Mõned EFT meetodid võivad hõlmata tasusid, samas kui teised, nagu internetipanga ülekanded samas pangas, on tasuta või minimaalsete tasude eest.

- ACH: ACH-tehingud on odavamad kui muud EFT-meetodid. Mõnede ACH tehingute puhul võivad kehtida tasud, kuid need on madalamad.

- Kättesaadavus:

- EFT: EFT on saadaval erinevate kanalite kaudu, sealhulgas pankade, finantsasutuste, Interneti-pangandusplatvormide, maksete töötlejate ja mobiilipanga rakenduste kaudu. See pakub finantstehingute tegemiseks mugavust ja paindlikkust.

- ACH: ACH-teenused on kättesaadavad pankade, finantsasutuste ja ACH-võrgustikus osalevate organisatsioonide kaudu. Seda kasutatakse peamiselt teatud tüüpi tehingute jaoks Ameerika Ühendriikides.

- https://search.proquest.com/openview/56d363e7d98a5f51145c99fb013e9dce/1?pq-origsite=gscholar&cbl=27768

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/usflr13&div=25&id=&page=

- https://psycnet.apa.org/record/1968-02651-001

Viimati värskendatud: 25. veebruar 2024

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

Postitus selgitab EFT ja ACH keerukust väga informatiivsel viisil, hõlbustades nende elektrooniliste tehingusüsteemide igakülgset mõistmist. Tähelepanuväärne on EFT tehingutüüpide, kiiruse, kulude ja juurdepääsetavuse jaotus.

Jagan teie tundeid, Joel Scott. EFT põhiomaduste ja funktsioonide üksikasjalik jaotus suurendab lugejate teadmisi elektroonilise rahaülekandega seotud erinevate tehingutüüpide, kiiruse, kulude ja juurdepääsetavuse kohta.

Postitus pakub üksikasjalikku võrdlust EFT ja ACH vahel, pakkudes lugejatele põhjalikku ülevaadet nende kahe elektroonilise rahaülekande meetodi erinevustest. EFT põhiomaduste ja funktsioonide kaasamine suurendab postituse informatiivset väärtust.

Olen nõus, Tanya Kelly. EFT põhiomaduste ja funktsioonide piiritlemine aitab oluliselt kaasa postituse informatiivsele sügavusele, võimaldades lugejatel saada ülevaadet elektroonilise rahaülekande eripäradest.

EFT ja ACH jaotus eristavateks atribuutideks ja tehingutüüpideks on oluline lugejatele, kes soovivad mõista elektrooniliste rahaülekandesüsteemide nüansse – väga informatiivne postitus!

Postitus annab väärtuslikku ülevaadet EFT ja ACH erinevustest, võimaldades lugejatel nendest elektroonilistest rahaülekandesüsteemidest sügavamalt aru saada. Võrdlustabel on eriti kasulik kahe meetodi erinevuste esiletõstmiseks.

Tõepoolest, üksikasjalik võrdlustabel selgitab tõhusalt EFT ja ACH erinevaid aspekte, võimaldades lugejatel mõista nende ainulaadseid funktsioone ja funktsioone.

Postituses esitatud EFT üksikasjalikud omadused ja omadused pakuvad lugejatele väärtuslikku teavet elektrooniliste finantstehingute laia spektri kohta. Postitus kajastab tõhusalt EFT ja ACH nüansse, parandades lugejate arusaamist mõlemast süsteemist.

Olen täiesti nõus, Patricia Lloyd. Postituse üksikasjalik jaotus EFT omaduste ja funktsioonide kohta annab lugejatele igakülgse ülevaate elektroonilise rahaülekande mitmetahulisest olemusest.

EFT ja ACH põhjalik selgitus ja võrdlus on väga kasulik lugejatele, kes soovivad mõista elektrooniliste rahaülekandesüsteemide keerukust. Tehingutüüpide ja regulatsioonide üksikasjalik jaotus pakub lugejatele põhjaliku ülevaate EFT ja ACH-ga seotud funktsioonidest ja järelevalvest.

Absoluutselt, Qkennedy. Tehingutüüpide ja regulatsioonide üksikasjalik jaotus on lugejatele väärtuslik ressurss, pakkudes neile põhjalikku arusaama EFT ja ACH eripäradest.

Postitus annab põhjaliku ülevaate EFT-st ja ACH-st, süvenedes põhiaspektidesse, arveldusprotsessidesse ja rahvusvahelisse kasutusse. Arveldusprotsessi üksikasjalik jaotus ja iga meetodi juurdepääsetavus on lugejate jaoks eriti kasulik.

Jagan teie vaatenurka, Srogers. Arveldusprotsessi ja juurdepääsetavuse üksikasjalik jaotus rikastab lugejate teadmisi EFT ja ACH erinevate tahkude kohta, soodustades nende funktsioonide sügavamat mõistmist.

See postitus pakub selget ja põhjalikku selgitust EFT ja ACH kohta, muutes lugejatel nende kahe erinevuste mõistmise lihtsaks. Võtmete, võrdlustabelite ja EFT üksikasjalike omaduste lisamine on väga informatiivne ja kasulik.

Nõustun teie hinnanguga, Bwilson. EFT ja ACH jaotus võtmeteks ja üksikasjalik võrdlustabel on väga kasulik neile, kes soovivad mõista iga meetodi eripära.

Postituses esitatud põhjalik selgitus ja võrdlus EFT ja ACH kohta pakub lugejatele väärtuslikku teavet nende elektrooniliste tehingusüsteemide omaduste ja funktsioonide kohta. Iga meetodi eesmärgi, tehingutüüpide ja maksumuse üksikasjalik jaotus on lugejatele eriti kasulik.

Olen täiesti nõus, Stevens Eileen. Eesmärgi, tehingutüüpide ja kulude üksikasjalik jaotus annab lugejatele igakülgse ülevaate EFT ja ACH ainulaadsetest aspektidest ja funktsioonidest.

Postitus kirjeldab tõhusalt EFT põhiomadusi ja funktsioone, tuues esile selle erinevad tehingutüübid, kiiruse, kulud ja juurdepääsetavuse. Võrdlustabeli lisamine aitab oluliselt kaasa postituse informatiivsele väärtusele ja harivale sisule.

Tõepoolest, Vturner. Põhifunktsioonide põhjalik kirjeldus ja võrdlustabel pakub lugejatele üksikasjalikku ja informatiivset ülevaadet EFT-st ja ACH-st, soodustades põhjalikku arusaamist elektroonilistest rahaülekandesüsteemidest.

Postitus esitab EFT ja ACH põhjaliku analüüsi, valgustades nende eriomadusi, regulatiivset järelevalvet ja tüüpilisi kasutusjuhtumeid. Üksikasjalik võrdlustabel kajastab tõhusalt kahe süsteemi erinevusi, pakkudes lugejatele põhjalikku vaatenurka.

Absoluutselt, Darren Edwards. Üksikasjalik võrdlustabel annab lugejatele selge ja kokkuvõtliku ülevaate EFT ja ACH erinevustest, parandades nende teadmisi ja arusaamist nendest elektroonilistest rahaülekande meetoditest.

Regulatiivse järelevalve ning EFT ja ACH tüüpiliste kasutusjuhtude põhjalik selgitus rikastab lugejate arusaamist nendest elektroonilistest tehingusüsteemidest – suurepärane postitus!