Raamatupidamine on vajalik, kuna see annab kokkuvõtte finantsandmetest. Kõik ettevõtted ja organisatsioonid teevad raamatupidamist, et teada saada oma lõplikku eelarvet ja kulusid.

Raamatupidamise läbiviimiseks on saadaval mitmeid meetodeid. Ja selle lihtsamaks muutmiseks on turul sadu tarkvara, mis teeb raamatupidamistööd.

GAAP raamatupidamine ja maksuarvestus on arvestusmeetodid, kuid mõlemat kasutatakse erinevatel eesmärkidel. Mõlemal on erinevad lähenemisviisid ja protseduurid.

GAAP-i raamatupidamine on keerulisem ja nõuab rohkem teadmisi, kuna see nõuab mõningaid tehnilisi oskusi, mida saab omandada pärast aastatepikkust kogemust.

Võtme tagasivõtmine

- GAAP-i raamatupidamine järgib finantsaruannete esitamisel üldiselt aktsepteeritud raamatupidamispõhimõtteid, samas kui maksuarvestus järgib maksuseadusi ja -määrusi.

- GAAP-i raamatupidamine rõhutab läbipaistvust ja võrreldavust, samas kui maksuarvestus keskendub nõuetele vastavusele ja minimeerimisele.

- GAAP-i raamatupidamine võimaldab tekkepõhist raamatupidamist, samas kui maksuarvestus kasutab peamiselt kassapõhist raamatupidamist.

GAAP raamatupidamine vs maksuarvestus

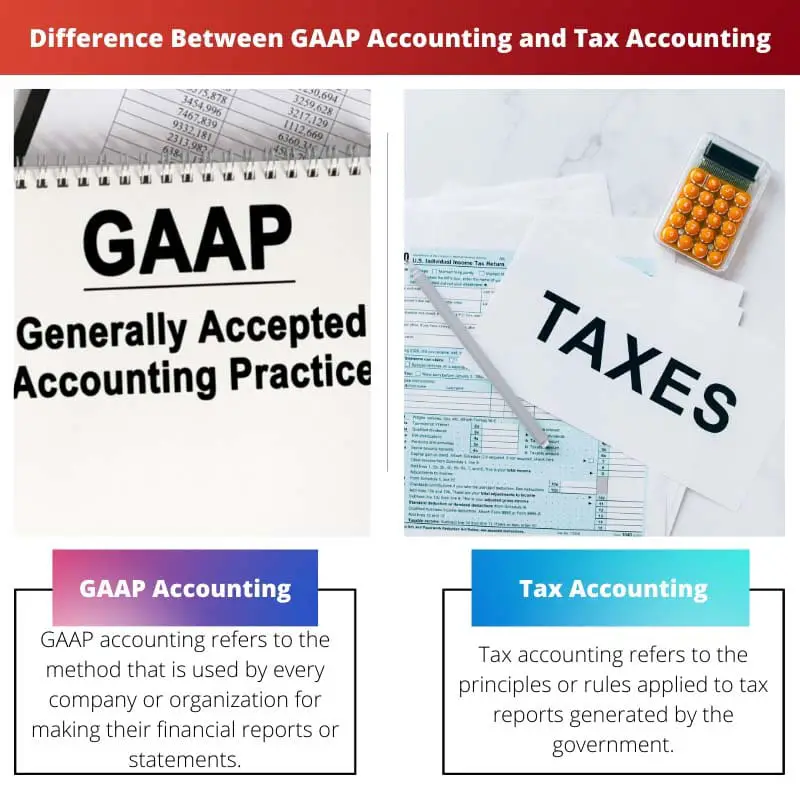

GAAP-i raamatupidamise ja maksuarvestuse erinevus seisneb selles, et GAAP-arvestuse loob finantsarvestus standardplaat ning põhineb standardiseeritud raamatupidamisel ja põhimõtetel. Teisest küljest koostab maksuarvestuse riigi maksuosakond, mida haldab valitsus ning see põhineb maksupõhimõtetel ja -reeglitel.

GAAP-i nimetatakse ka aktsepteeritud raamatupidamispõhimõteteks. See on raamatupidamispõhimõtete ja reeglite kogum, mille on loonud FASB või finantsarvestuse standardinõukogu. See on kõige levinum meetod hõlpsasti võrreldavate ja arusaadavate finantsaruannete või -kirjete koostamiseks.

Maksuarvestus on maksustamise reegel või põhimõte, mida rakendatakse maksude arvutamisel. See ei ole seotud avalike finantsaruannetega. Sisemine tulukoodeks annab välja või kontrollib maksuarvestuse põhimõtteid ja juhiseid.

Ja ettevõtted ja eraisikud järgivad maksuaruannete või -deklaratsioonide koostamisel või koostamisel sisemise tulukoodeksi poolt genereeritud reegleid.

Võrdlustabel

| Võrdlusparameetrid | GAAP raamatupidamine | Maksuarvestus |

|---|---|---|

| Määratlus | GAAP-arvestus viitab meetodile, mida iga ettevõte või organisatsioon kasutab oma finantsaruannete või -aruannete koostamiseks. | Maksuarvestus viitab põhimõtetele või reeglitele, mida kohaldatakse valitsuse koostatud maksuaruannete suhtes. |

| Rakendatud põhimõtted | GAAP-is rakendatavad reeglid on FASB kehtestatud standardsed reeglid ja põhimõtted. | Maksuarvestuses rakendatakse maksureegleid ja -põhimõtteid, mille kehtestab maksuamet. |

| Raamatupidamise alus | GAAP raamatupidamise aluseks on tekkepõhine. | Maksuarvestuse aluseks võib olla tekkepõhine, muudetud või kassapõhine. |

| Operaator | GAAP-i arvestusmeetodeid reguleerivad raamatupidamis- ja reguleerivad operaatorid. | Maksuarvestuse meetodeid reguleerivad maksuregulaatorid. |

| Kaasatud tehingud | GAAP hõlmab kõiki tehingutüüpe ja kajastatakse finantsaruandes. | Maksuarvestuse meetodis on kajastatud ainult maksustatava tuluga seotud tehingud. |

| Keerulisus või keerukus | GAAP raamatupidamismeetod sisaldab keerukamaid samme ja reegleid. | Maksuarvestus ei nõua liiga palju tehnilisi oskusi ja on vähem keerukas. |

Mis on GAAP raamatupidamine?

GAAP-i raamatupidamine on standardne raamatupidamismeetod, mida enamik ettevõtteid ja organisatsioone kasutavad oma finantsandmete lühiajaliseks ja selgeks säilitamiseks. Selle meetodi abil koostatud aruanded on kergesti võrreldavad ja kergesti mõistetavad.

Seda kasutades koostatakse bilansid, finantsaruanded, kasumiaruanded jne.

GAAP raamatupidamine kasutab mõningaid põhimõtteid ja reegleid, mille on kehtestanud FASB või finantsarvestuse standardinõukogu. See tähistab aktsepteeritud raamatupidamispõhimõtteid. See meetod on väga keeruline, kuna GAAP-meetodi rakendamisel arvutatakse palju asju.

See meetod nõuab nii oskusi kui ka kogemusi. Selle meetodi abil koostatud lõpparuanne sisaldab ka erakorralisi kirjeid, mis on näidatud väidete all. Siin kasutatav varude maksumuse meetod on viimane sisse, esimene välja või LIFO meetod.

Mis on maksuarvestus?

Maksuarvestuse meetod on täielikult seotud maksuaruande koostamisega. Selle meetodi puhul rakendatavad reeglid ja juhised kehtestab valitsus ning kogumeetodit kontrollib sisemine tulukoodeks.

Ja väljaantud reegleid peaks iga ettevõte ja eraisik maksuaruannete koostamisel järgima.

Maksuarvestuse meetod erineb individuaalsete ja organisatsiooniliste arvutusviiside poolest. Mis puutub üksikisikusse, siis see keskendub peamiselt sissetulekutele, investeeringute kasumitele või kahjumitele jne. Kuid ettevõtte puhul muutub see keeruliseks, kuna paljud asjad arvutatakse õigete turvameetmetega.

Maksuarvestuses kasutatakse nii viimane sisse, esimene välja kui ka esimene sisse, viimane välja meetodeid. Kui maksud ei ole õigesti arvutatud või kui kaasatakse mõni pahatahtlik tegevus, võib valitsus võtta need kuritegeliku tegevuse ja konkreetsete toimingute arvestused.

Peamised erinevused GAAP-i raamatupidamise ja maksuarvestuse vahel

- GAAP-arvestus viitab meetodile, mida iga ettevõte või organisatsioon kasutab oma finantsaruannete või -aruannete koostamiseks. Teisest küljest viitab maksuarvestus põhimõtetele või reeglitele, mida kohaldatakse valitsuse koostatud maksuaruannete suhtes.

- Maksuarvestuses rakendatakse maksureegleid ja -põhimõtteid, mille kehtestab maksuosakond. Seevastu GAAP-is rakendatavad reeglid on FASB kehtestatud standardsed reeglid ja põhimõtted.

- Üldtunnustatud raamatupidamispõhimõtetes kaasatakse ja kajastatakse finantsaruandes igat tüüpi tehinguid. Kusjuures maksuarvestuse meetodi puhul arvestatakse ainult maksustatava tuluga seotud tehinguid.

- Maksuarvestus ei nõua liiga palju tehnilisi oskusi ja on vähem keerukas. GAAP-i raamatupidamises on vaja rohkem oskusi, kuna see vajab oma keeruliste sammude tõttu kogemusi.

- Maksuarvestuse aluseks võib olla tekkepõhine, muudetud või kassapõhine. Kuigi GAAP-i raamatupidamise aluseks on tekkepõhine, mis muudab avaldused selgeks.

- http://public.kenan-flagler.unc.edu/faculty/langm/bllw_0302.pdf

- https://www.emerald.com/insight/content/doi/10.1108/02686900610661397/full/html

Viimati värskendatud: 08. august 2023

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

GAAP-i ja maksuarvestuse eristamine arvestuse aluse ja keerukuse poolest annab väärtuslikku teavet nende ainulaadsete omaduste ja rakenduste kohta.

Need põhimõttelised erinevused toovad esile raamatupidamismeetodite mitmekesisuse ning nende mõju finantsjuhtimisele ja nõuetele vastavusele.

Võrdlustabel kirjeldab tõhusalt peamisi erinevusi GAAP-i ja maksuarvestuse vahel, pakkudes igakülgset arusaama nende põhimõtetest ja rakendustest.

Täpse ja nõuetele vastava finantsaruandluse tagamiseks on oluline, et organisatsioonid ja üksikisikud mõistaksid neid erinevusi.

GAAP raamatupidamise keerukus ilmneb selle tehniliste oskuste nõuetest ja igat tüüpi tehingute kaasamisest, mis muudab selle maksuarvestusest põhjalikumaks.

GAAP-i raamatupidamise rõhuasetus läbipaistvusel ja võrreldavusel loob kindla aluse standardiseeritud finantsaruandlusele ja -analüüsile.

Absoluutselt peegeldavad raamatupidamises kasutatavad erinevad meetodid finantsaruandluse ja -juhtimise mitmekülgsust.

GAAP-i raamatupidamise keerukus ja keerukus peegeldab vajadust spetsiaalsete oskuste ja kogemuste järele, samas kui maksuarvestus keskendub maksuspetsiifilistele tehingutele ja vastavusele.

GAAP-i ja maksuarvestuse erinevad nõuded ja prioriteedid rõhutavad nende erinevat rolli finantsjuhtimises ja aruandluses.

GAAP-i raamatupidamispõhimõtted pakuvad standardiseeritud ja terviklikku lähenemist finantsaruandlusele, mille tõhusaks rakendamiseks on vaja põhjalikke teadmisi ja kogemusi.

GAAP-arvestuse üksikasjalikkus ja keerukus on täpsete ja võrreldavate finantsaruannete koostamiseks ülioluline.

Põnev on näha, kuidas GAAP-i raamatupidamine rõhutab läbipaistvust ja täpsust, samas kui maksuarvestus on suunatud maksukuulekuse ja konkreetsete tehingute jaoks, mis mõjutavad maksustatavat tulu.

Iga arvestusmeetodiga kehtestatud reeglid ja põhimõtted aitavad kaasa finantsdokumentide ja -aruannete üldisele keerukusele ja struktuurile.

GAAP-i arvestuse aluseks on tekkepõhine, maksuarvestus võib aga olla tekkepõhine, muudetud või kassapõhine. Need erinevused rõhutavad nende kahe arvestusmeetodi vastandlikku olemust.

Absoluutselt võib raamatupidamise alused oluliselt mõjutada finantsaruandlust ja otsuste tegemist.

Need võrdlusparameetrid annavad selge ülevaate erinevate arvestusmeetodite keerukusest ja keerukusest.

Raamatupidamine on iga organisatsiooni jaoks ülioluline, kuna see annab selge kokkuvõtte finantsdetailidest ning aitab eelarve koostamisel ja kulude haldamisel.

Nõustun, raamatupidamine võimaldab organisatsioonidel jälgida oma finantsseisundit ja teha teadlikke otsuseid.

Lisaks on saadaval erinevad raamatupidamismeetodid, sealhulgas GAAP ja maksuarvestus, millest igaühel on oma eesmärk ja lähenemisviis.

Reguleerivate asutuste roll arvestusmeetodite reguleerimisel tagab finantsdokumentide ja -aruannete terviklikkuse ja usaldusväärsuse.

Regulatiivne järelevalve aitab kindlasti kaasa finantsaruandluse usaldusväärsusele erinevates organisatsioonides ja tööstusharudes.

GAAP-i raamatupidamine põhineb standardiseeritud põhimõtetel ning keskendub läbipaistvusele ja võrreldavusele, samas kui maksuarvestust reguleerivad maksuseadused ja -määrused ning rõhuasetus on vastavusele ja maksukohustuste minimeerimisele.

Huvitav on näha, kuidas erinevad raamatupidamismeetodid teenivad organisatsioonide ja valitsuste jaoks erinevaid eesmärke ja prioriteete.