Nii finantsarvestus kui ka juhtimisarvestus on peamised raamatupidamisvaldkonnad. Vaatamata arvukatele paralleelidele tehnikas ja kasutuses on finants- ja juhtimisarvestusel märkimisväärseid erinevusi.

Võtme tagasivõtmine

- Juhtimisarvestus on keskendunud sisemisele otsuste tegemisele ja aitab juhtidel teha strateegilisi otsuseid, finantsarvestus on aga keskendunud välisele aruandlusele ja annab finantsteavet sidusrühmadele.

- Juhtimisarvestus hõlmab eelarve koostamist ja prognoosimist, finantsarvestus aga finantsaruannete ja aruannete koostamist.

- Juhtimisarvestust kasutab juhtkond kulude kontrollimiseks ja äriotsuste langetamiseks, finantsarvestust aga raamatupidamisstandardite ja -eeskirjade järgimiseks.

Juhtimisarvestus vs finantsarvestus

Juhtimisarvestus, tuntud ka kui juhtimisarvestus, on seotud teabe edastamisega sisemistele sidusrühmadele, nagu juhid, juhid ja teised organisatsioonis otsustajad. Finantsarvestus on seotud teabe edastamisega välistele sidusrühmadele, nagu investorid, võlausaldajad ja reguleerivad asutused. See pakub organisatsiooni täpseid ja usaldusväärseid finantsaruandeid.

Ettevõtte eesmärkide saavutamiseks rahalise informatsiooni äratundmine, analüüsimine, analüüsimine, hindamine ja juhtkonnale edastamine on juhtimisarvestuse eriala.

Raamatupidamise harus, mida nimetatakse finantsarvestuseks, võetakse ettevõtte äriaruanded kokku, analüüsitakse ja arutatakse.

Võrdlustabel

| Võrdlusparameetrid | Juhtimisarvestus | Finantsarvestus |

|---|---|---|

| Tähendus | Juhtimisarvestus on raamatupidamissüsteem, mis annab juhtidele teavet, mida nad vajavad teadlike otsuste tegemiseks poliitikate, plaanide ja taktikate kohta ettevõtte tõhusaks juhtimiseks. | Raamatupidamissüsteemi, mis keskendub organisatsiooni finantsaruandlusele, et pakkuda asjaomastele osapooltele finantsandmeid, nimetatakse finantsarvestuseks (FA). |

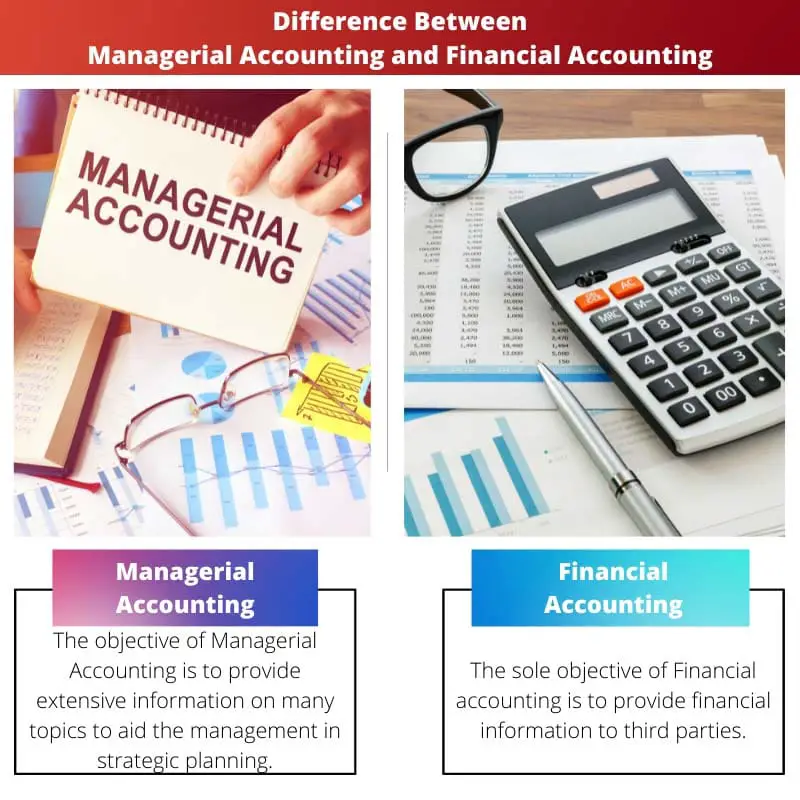

| Eesmärk | Juhtimisarvestuse eesmärk on pakkuda ulatuslikku teavet paljudel teemadel, et aidata juhtkonda strateegilisel planeerimisel. | Finantsarvestuse ainus eesmärk on anda finantsteavet kolmandatele isikutele. |

| Ajavahemik | Juhtarvestuses koostatakse aruanded vastavalt organisatsiooni vajadustele ja spetsifikatsioonidele. | Finantsaruanded koostatakse aasta pikkuse arvestustsükli lõpus. |

| Aruanded | Teabearuanded, mis on täielikud ja põhjalikud, koostatakse juhtimisarvestuses. | Organisatsiooni auditeeritud finantsandmed kokkuvõtlikul kujul genereeritakse finantsarvestuses. |

| Kirjastamine ja auditeerimine | Vannutatud audiitorid ei ole juhtimisarvestuse puhul andmeid avalikustanud ega uurinud. | Finantsarvestuses on vaja avaldamist ja vannutatud audiitorite kontrollimist. |

Mis on juhtimisarvestus?

Ettevõtte eesmärkide saavutamiseks rahalise informatsiooni äratundmine, analüüsimine, analüüsimine, hindamine ja juhtkonnale edastamine on juhtimisarvestuse eriala.

Raamatupidajad kasutavad juhtimisarvestust, et täiustada teavet, mida nad juhtkonnale äritegevuse mõõdikute kohta annavad, ja see hõlmab laia valikut raamatupidamistehnikaid.

Kui rääkida ettevõtte kogu tootmiskulude haldamisest, kuluarvestus võtab arvesse nii iga tootmisfaasi muutuv- kui ka püsikulusid.

Kapitalikulude valiku tegemiseks kasutavad juhid teabe hindamiseks ja edastamiseks juhtimisarvestuse spetsialiste. Käibekapitali mõõdikute kasutamine, nagu kapitali hind samuti jääkväärtus, on üks näide.

Mis on finantsarvestus?

Finantsarvestuse valdkonnale spetsialiseerunud raamatupidajad võtavad kokku, jälgivad ja hindavad ettevõtete finantstehinguid.

Nende hulgas, kes on huvitatud selliste tõendite hankimisest strateegia koostamise eesmärgil, on aktsionärid, müüjad, pangad, töötajad, valitsusasutused, ettevõtete omanikud ja mõned muud sidusrühmad.

Üldraamatupidajana võivad finantsraamatupidaja ülesanded erineda pearaamatupidaja omast, kes on füüsilisest isikust ettevõtja ja ei tööta organisatsioonis.

Ettevõtte regulatiivsed, samuti aruandluskohustused määravad, milline raamatupidamisstandardid kasutatakse kogu finantsarvestuses.

Peamised erinevused juhtimisarvestuse ja finantsarvestuse vahel

- Täielikud ja põhjalikud informatiivsed aruanded koostatakse juhtimisarvestuses, samas kui auditeeritud organisatsiooni finantsaruanded kokkuvõtlikul kujul genereeritakse finantsarvestuses.

- Vannutatud audiitorid ei ole juhtimisarvestuse puhul andmeid avalikustanud ega uurinud. Finantsarvestuses on vaja avaldamist ja vannutatud audiitorite kontrollimist.

Viimati värskendatud: 14. august 2023

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

See artikkel teeb suurepärast tööd, selgitades peamisi erinevusi juhtimisarvestuse ja finantsarvestuse vahel.

Ma ei saanud rohkem nõustuda. Iga raamatupidamisliigi kirjeldus on väga informatiivne ja kasulik.

See artikkel kirjeldab erinevusi selgelt ja lühidalt. See on väärtuslik ressurss neile, kes soovivad mõista erinevusi juhtimis- ja finantsarvestuse vahel.

Absoluutselt annab artikkel põhjaliku ülevaate kahe raamatupidamisharu eristustest.

Ma ei saa enam nõustuda, artikkel teeb fantastilise töö, selgitades mõlema raamatupidamisliigi nüansse.

Raamatupidajad ja valdkonna spetsialistid leiavad, et see artikkel on eriti kasulik juhtimis- ja finantsarvestuse vastandlike nõuete ja eesmärkide mõistmiseks.

Absoluutselt eristab artikkel tõhusalt juhtimis- ja finantsarvestuse spetsialistide rolle ja kohustusi.

Juhtimisarvestuse ja finantsarvestuse võrdlemiseks pakutav tabel on hästi organiseeritud ja kergesti mõistetav.

Üksikasjalik võrdlustabel muudab kahe valdkonna vaheliste erinevuste mõistmise kindlasti lihtsamaks.

Põhjalik võrdlustabel on eriti kasulik juhtimis- ja finantsarvestuse olulisuse, eesmärkide ja aruannete erinevuste mõistmisel.

Absoluutselt teeb artikkel suurepärase töö, et tuua selle võrdluse kaudu esile erinevused juhtimis- ja finantsarvestuse vahel.

Jah, üksikasjalik võrdlustabel võimaldab selgelt mõista kahe raamatupidamisharu erinevusi.

See artikkel on suurepärane ressurss neile, kes soovivad mõista juhtimisarvestuse ja finantsarvestuse erinevusi.

Kindlasti pakub see põhjalikku uurimist kahe valdkonna erinevuste kohta.

Minu arvates oli artikkel eriti väärtuslik iga raamatupidamisliigi eesmärkide selgitamisel.

Hindan juhtimisarvestuse tähtsuse rõhutamist juhtimise strateegilisel planeerimisel.

Jah, artikkel annab tõhusalt edasi juhtimisarvestuse olulisust juhtkonna otsustusprotsessi toetamisel.

Absoluutselt on sisemiste ja väliste sidusrühmade eristamine selgelt sõnastatud.

Minu arvates oli artikkel väga kasulik juhtimis- ja finantsarvestuse erinevuste mõistmiseks; see annab suurepärase ülevaate eristustest.

Kindlasti on artikkel väärtuslik allikas kahe raamatupidamisvaldkonna mõistmiseks ja eristamiseks.

Juhtimisarvestuse ja finantsarvestuse mõisted on hästi eristatavad ja selged.

Nõustun, artikkel annab igakülgse ülevaate kahest raamatupidamise harust.

Keskendumine eesmärkidele ja erinevatele aruandlusnõuetele on väga kasulik juhtimis- ja finantsarvestuse vastandlike rollide mõistmisel.

Kaht tüüpi raamatupidamise eesmärkide ja vajaduste mõistmine on selle valdkonna spetsialistide jaoks ülioluline.

Jah, artikkel eristab selles osas tõhusalt juhtimis- ja finantsarvestuse eesmärki.