Akreditiiv (LC) on panga poolt väljastatud finantsdokument, mis tagab müüjale tasumise kindlaksmääratud dokumentide esitamisel, tagades turvalise rahvusvahelise kaubandustehingu. Teisest küljest on veksel müüja kirjalik korraldus ostjale, mis suunab ostjat tasuma müüjale teatud summa tulevikus, toimides äritehingutes vabalt kaubeldava instrumendina.

Võtme tagasivõtmine

- Akreditiiv on panga poolt väljastatud finantsinstrument, mis tagab ostja nimel müüjale tasumise teatud tingimuste täitmisel.

- Veksel on kirjalik korraldus, milles üks osapool suunab teisele osapoolele tulevikus kindlaksmääratud rahasumma kolmandale isikule tasuma.

- Akreditiive kasutatakse rahvusvahelise kaubanduse hõlbustamiseks, vähendades mõlema poole riski, samas kui vekslid on kaubeldavad instrumendid, mida kasutatakse lühiajaliseks finantseerimiseks ja krediiditehinguteks.

Akreditiiv vs vekslid

Erinevus a akreditiiv ja veksel on see, et akreditiiv keskendub maksemehhanismile ja müügiveksel pole midagi muud kui maksevahend.

Võrdlustabel

| tunnusjoon | Akreditiiv | Veksel |

|---|---|---|

| funktsioon | Maksemehhanism | Maksevahend |

| Osapoolte arv | Neli: ostja, müüja, väljastanud pank, nõustav pank (valikuline) | Kaks või kolm: sahtel (algataja), saaja (maksja), makse saaja (saaja) |

| Garantii | Annab tingimuste täitmisel ostja pangast müüja pangale maksegarantii | Ei maksetagatis, sõltub saaja krediidivõimelisusest |

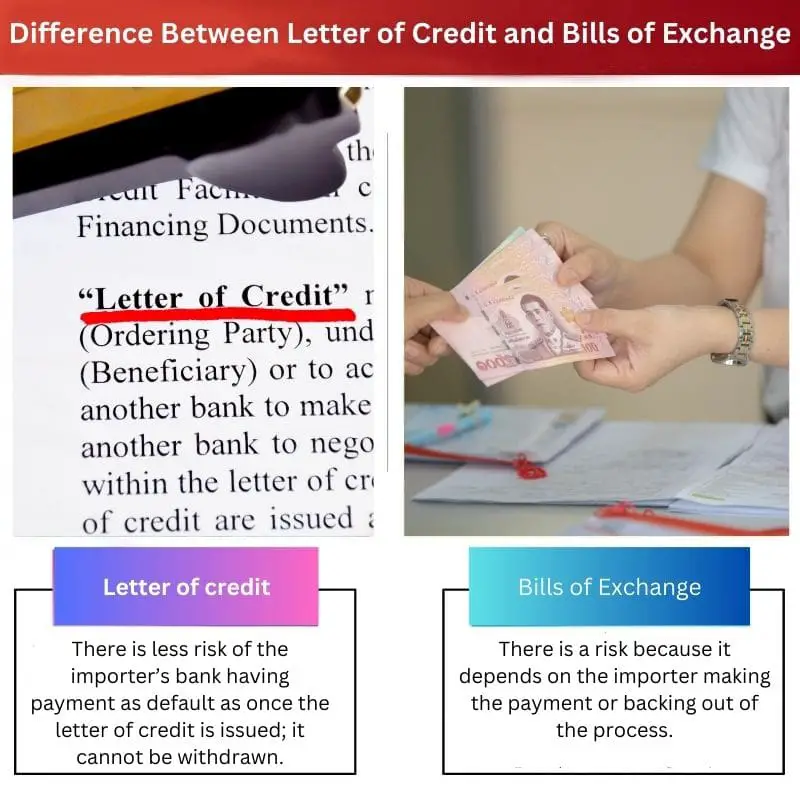

| Oht | Madalam risk müüjale, suurem risk ostja pangale | Suurem risk müüjale, väiksem risk ostjale |

| Maksma | Panga kaasatuse tõttu kallim | Odavam |

| Sobivus | Suure väärtusega rahvusvahelised tehingud, olukorrad, kus on suur risk maksmata jätmiseks | Riigisisesed tehingud, väiksema väärtusega rahvusvahelised tehingud |

| Ülekantavus | Ei ole ülekantav | Saab üle anda (kaubeldav) kolmandale osapoolele |

Mis on akreditiiv?

Akreditiivide tüübid

1. Tühistav akreditiiv

- Väljastanud pank võib seda muuta või tühistada ilma saaja ette teatamata.

- Rahvusvahelises kaubanduses harva kasutatud müüja kindlustunde puudumise tõttu.

2. Tühistamatu akreditiiv

- Pakub müüjale kõrgemat turvalisust.

- Ilma kõigi asjaosaliste nõusolekuta ei saa seda muuta ega tühistada.

3. Kinnitatud akreditiiv

- Hõlmab teist panka (kinnitav pank), mis lisab oma kinnituse akreditiivile, tagades veelgi makse saajale.

- Tavaliselt kasutatakse juhul, kui tekib kahtlusi emiteeriva panga krediidivõimelisuse pärast.

4. Ülekantav akreditiiv

- Võimaldab kasusaajal krediiti teisele osapoolele üle kanda, mida tavaliselt kasutatakse keeruliste kauplemisstsenaariumide korral.

5. Ooterežiimis akreditiiv

- Toimib teisese maksemehhanismina, kui ostja ei täida oma maksekohustusi.

- Tavaliselt kasutatakse ehitusprojektides ja muudes ärilepingutes.

Akreditiivitehingu peamised osapooled

1. Taotleja

- Ostja või importija, kes taotleb akreditiivi väljastamist.

2. kasusaaja

- Müüja või eksportija, kes saab akreditiivi ja kellele on makstud.

3. Väljastanud pank

- Pank, kes väljastab ostja nimel akreditiivi.

4. Panga nõustamine

- Pank, kes nõustab saajat akreditiivi autentsuse ja tingimuste osas.

5. Panga kinnitamine

- Vajadusel pank, kes lisab akreditiivile oma kinnituse.

6. Läbirääkimiste pank

- Pank, mis maksab saajale nõuetele vastavate dokumentide esitamisel.

Akreditiivi protsess

- Väljaandmine: Ostja taotleb akreditiivi oma pangast (väljastanud pank).

- Nõustamine: Akreditiivid edastatakse saajale müüja riigis asuva nõustava panga kaudu.

- Kinnitamine: Vajadusel võib nõustav pank akreditiivi kinnitada, pakkudes saajale täiendavat kinnitust.

- Saadetis ja dokumendid: Müüja saadab kauba teele ja vormistab vajalikud dokumendid vastavalt akreditiivile.

- Ettekanne: Saaja esitab nõuetele vastavad dokumendid läbirääkimiste pangale.

- Maksmine: Läbirääkimistel osalev pank maksab saajale ja dokumendid edastatakse väljastanud pangale.

- Maksmine väljastanud pangale: Väljastanud pank hüvitab raha läbirääkimispangale ja ostja arveldab makse oma pangaga.

Akreditiivide kasutamise eelised

1. Riski maandamine

- Pakub turvalise makseviisi, vähendades müüja jaoks mittemaksmise riski.

2. Rahvusvahelise kaubanduse hõlbustamine

- Võimaldab sujuvaid ja tõhusaid piiriüleseid tehinguid.

3. Krediidivõimelisuse tagamine

- Suurendab ostja usaldusväärsust, näidates LC kaudu rahalist pühendumust.

4. Paindlikkus

- Saab kohandada vastavalt ostja ja müüja konkreetsetele vajadustele.

Väljakutsed ja kaalutlused

1. kulud

- Protsess hõlmab tasusid ja tasusid, mis mõjutavad tehingu üldkulusid.

2. Keerukus

- LC-de keerukuse mõistmine ja nendes navigeerimine võib asjaosalistele olla keeruline.

3. Ajakulu

- Protsess võib võtta aega, mis mõjutab tehingu kiirust.

4. Dokumentaalne vastavus

- Dokumendinõuete range järgimine on edukate tehingute jaoks ülioluline.

Mis on vekslid?

Peamised kaasatud osapooled

Sahtel

. sahtlit on eelnõu algataja. See üksus loob dokumendi, täpsustades makse üksikasjad ja määrates saaja.

Drawee

. saaja on pool, kellele arve koostatakse. Tavaliselt on selleks võlgnik või arvel märgitud makse tegemise eest vastutav pool.

Saaja

. makse saaja on üksus, kellele makse tehakse. See võib olenevalt kokkuleppest olla sahtleja või kolmas isik.

omadused

Läbiräägitavus

Vekslite üheks oluliseks tunnuseks on nende kaubeldavus. Neid saab ühelt osapoolelt teisele üle kanda, võimaldades maksekorralduses paindlikkust.

Lõpptähtaeg

Vekslitel on etteantud tähtaeg, mis näitab maksetähtaja. Selle kuupäeva lepivad kokku asjaosalised ja see on dokumendi oluline aspekt.

Vastuvõtmine

Saajal võib olla vaja arve ametlikult aktsepteerida, näidates ära oma kohustuse tasuda määratud kuupäeval. See samm lisab sahtlile turvakihi.

Vekslite liigid

Nägemine Bill

Aastal nägemisarve, tuleb tasuda esitamisel. Saaja on kohustatud tasuma kohe pärast arve kättesaamist.

Time Bill

A ajaarve määrab tulevase maksekuupäeva. Saaja on kohustatud tasuma arvel märgitud tähtpäeval või pärast seda.

Dokumentaalfilmi seaduseelnõu

A dokumentaalne arve hõlmab tõendavate dokumentide (nt saate- või omandiõigusdokumentide) esitamist enne makse tegemist. See lisab mõlemale poolele täiendava turvakihi.

Eelised

Hõlbustab kaubandust

Vekslid hõlbustavad rahvusvahelist ja siseriiklikku kaubandust, pakkudes turvalist ja laialdaselt aktsepteeritud makseviisi.

Krediidiinstrument

Need on krediidiinstrumendid, mis võimaldavad ettevõtetel makseid edasi lükata või soodsate tingimuste üle läbi rääkida.

Ülekantavus

Arvete kaubeldavus võimaldab hõlpsat ülekandmist, muutes need mitmekülgseks vahendiks finantstehingute tegemisel.

Riskid ja kaalutlused

Mitteaktsepteerimine või mittemaksmine

Tekib oht, et saaja ei võta vastu või ei tasu, mis võib kaasa tuua rahalise kahju saajale.

Dokumentaalne vastavus

Dokumentaalsete arvete puhul on vaidluste vältimiseks ülioluline nimetatud dokumentide täitmise tagamine.

Peamised erinevused akreditiivi ja veksli vahel

- Nature:

- Akreditiiv (LC): Tegemist on panga poolt ostja nimel väljastatud finantsinstrumendiga, mis tagab müüjale makse laekumise teatud akreditiivis sätestatud tingimuste täitmisel.

- Veksel (BoE): See on kirjalik korraldus eksportijalt (sahtlilt) importijale (sahtlile) tasuda kindlaksmääratud rahasumma tulevikus.

- Kaasatud osapooled:

- CL: See hõlmab kolme osapoolt – ostjat (taotlejat), müüjat (kasusaajat) ja väljastanud panka.

- BoE: Hõlmab kahte osapoolt – sahtlit (müüja/eksportija) ja saajat (ostja/importija).

- Pankade roll:

- CL: Pangal on oluline roll, tagades müüjale makse sooritamise pärast nõutud dokumentide esitamist, tagades turvalisuse mõlemale poolele.

- BoE: Pangad võivad olla inkassoprotsessi kaasatud, kuid ei paku samal tasemel maksetagatist kui akreditiivis.

- Makse garantii:

- CL: Pakub müüjale kõrgemat maksekindlust, kuna panga kohustus ei sõltu ostja finantsseisundist.

- BoE: Makse sõltub ostja krediidivõimest ja otsest pangagarantii ei ole.

- Paindlikkus:

- CL: Jäigam, kuna tingimused kehtestab emitentpank ning muudatuste tegemiseks on vaja kõigi asjaosaliste nõusolekut.

- BoE: Paindlikum, võimaldades ostja ja müüja vahel tingimuste üle läbirääkimisi.

- Kasutus:

- CL: Tavaliselt kasutatakse rahvusvahelises kaubanduses nii ostja kui ka müüja riskide maandamiseks.

- BoE: Kasutatakse kodumaises ja rahvusvahelises kaubanduses, kuid see hõlmab osapoolte vahelist suuremat usaldust.

- Nõuded dokumentidele:

- CL: Hõlmab akreditiivis määratletud dokumentide kogumit, mille müüja peab makse saamiseks esitama.

- BoE: Vähem dokumendimahukas, tavaliselt on vaja ainult BoE-d.

- Rahastamine:

- CL: Saab kasutada finantseerimisvahendina, mis võimaldab müüjal enne kauba saatmist pangast raha hankida.

- BoE: Ei pruugi pakkuda samal tasemel saatmiseelset rahastamist kui LC.

- Riski jaotamine:

- CL: Viib riski ostjalt pangale, tagades turvalisema tehingu.

- BoE: Kaasab müüja jaoks suuremat riski, kuna tasumine sõltub ostja soovist ja maksevõimest.

- Iseseisvus:

- CL: Toimib sõltumatult selle aluseks olevast müügilepingust ja ostja majanduslikust olukorrast.

- BoE: Seotud otseselt müügilepingu ja ostja krediidivõimega.

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=151849

- https://cbr.cba.org/index.php/cbr/article/download/2486/2486/

- https://digitalcommons.nyls.edu/cgi/viewcontent.cgi?article=1059&context=journal_of_international_and_comparative_law

Viimati värskendatud: 08. märts 2024

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

Minu arvates on akreditiivi ja veksli erinevused väga huvitavad

Absoluutselt, see on põnev

Jah, see on päris intrigeeriv

Minu arvates oli selle postituse toon üsna köitev

Jah, see köidab publiku tähelepanu hästi

See on üsna põhjalik artikkel

Nõus, see on põhjalik

Hindan selle postituse kõikehõlmavat olemust

See postitus on väga hästi kirjutatud ja teave on hästi organiseeritud

Hindan tehingute üksikasjalikku kirjeldust

Väga informatiivne postitus!

Jah, selgitus on väga põhjalik ja selge

Nõustun, sisu on väga hästi uuritud

Selgitused on väga selged ja kergesti arusaadavad

Olen täiesti nõus. See on väga selge

See on just see sisu, mida ma otsisin

Pean ütlema, et mul on mõne sisu osas kahtlusi

Mulle meeldis võrdlustabeli jaotus, see on tõesti abiks

See on väga detailne ja valgustav