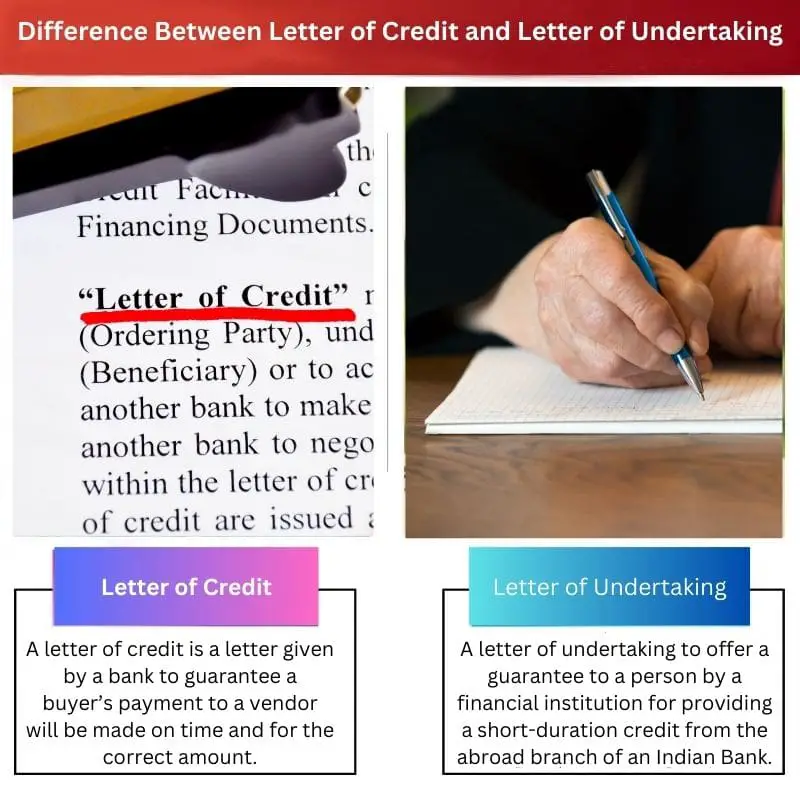

Akreditiiv on panga poolt väljastatud finantsdokument, mis tagab ostja makse müüjale teatud kriteeriumide täitmisel. Teisest küljest on kohustuse kiri lubadus ühelt osapoolelt teisele, tavaliselt pangale täita kohustus või kohustus, mida kasutatakse sageli kaubandustehingutes tagatise või tagatisena.

Võtme tagasivõtmine

- Akreditiiv on panga või finantsasutuse poolt välja antud finantsinstrument, mis tagab saajale kindlaksmääratud summa väljamaksmise tingimusel, et saaja vastab teatud tingimustele; kohustuskiri on formaalne, õiguslikult siduv dokument, milles pool kohustub täitma konkreetseid kohustusi või kohustusi.

- Akreditiive kasutatakse eelkõige rahvusvahelistes kaubandustehingutes ostjate ja müüjate vahelise maksmise tagamiseks. Seevastu kohustuskirju saab kasutada erinevates kontekstides, sealhulgas finantstehingute, lepinguliste kokkulepete ja õigusvaidluste puhul.

- Nii akreditiivid kui ka võlakirjad on tagatiseks, kuid akreditiivid keskenduvad makse tagamisele, akreditiivid aga laiemaid kohustusi ja kohustusi.

Akreditiiv vs kohustusekiri

Akreditiivi ja kohustusekirja erinevus seisneb selles, et kuigi mõlemad on rahvusvahelises kaubanduses kasulikud, on akreditiiv usaldusväärsem ja turvalisem. Sellegipoolest on kohustusekirjaga seotud pettuse võimalus.

A akreditiiv ja kohustuskiri on kaks meetodit tehinguprotsessi sujuvamaks muutmiseks kahe riigi osapoolte vahel. A akreditiiv võib mõista vahendina pangapoolse garantii andmiseks müüjale õigeaegselt tehtud õige makse eest.

Koostatakse kohustuskiri, et pakkuda sihtpoolele eelnevalt kokkulepitud summa tasumist, kuid ametlikku lepingut ei sõlmita.

Võrdlustabel

| tunnusjoon | Akreditiiv (LC) | Kohustuskiri (LOU) |

|---|---|---|

| Määratlus | A panga väljastatud dokument müüjale maksmise tagamine, kui ostja ei täida oma tehingukohustusi. | A ettevõtte väljastatud dokument teatud kohustuse täitmine teisele poolele, kuid mitte pangagarantii. |

| Väljaandja pool | Pank | Ettevõte (kas ostja või müüja) |

| Garantii | Annab tugeva maksegarantii panga osaluse tõttu. | Pakub nõrgemat garantiid kuna see tugineb ainult emiteeriva ettevõtte lubadusele. |

| Kasu müüjale | Vähendab mittemaksmise riski ja pakub a usaldusväärne makseallikas. | Mai pakkumine mingi kindlus täitmisest, kuid müüja kannab kõrgem risk võrreldes LC-ga. |

| Kasu ostjale | Annab paindlikkus ja potentsiaalselt madalamad kulud võrreldes LC-ga. | Saab kasutada aastal olukorrad, kus akreditiivi ei nõuta või pole saadaval. |

| Maksma | Üldiselt kallim panga kaasamise ja riskide hindamise tõttu. | Tavaliselt odavam kui LC. |

| Kasuta juhtudel | Rahvusvaheline kaubandus: Kasutatakse piiriüleste kaupade ja teenuste eest tasumise tagamiseks. | Riigisisesed tehingud: Kasutatakse erinevates olukordades, näiteks üürimaksete, tulemustagatiste tagamisel või lepingute täitmisel. |

| Õiguslik täidetavus | Väga jõustatav panga kaasamise ja kehtestatud kaubanduse finantseerimise regulatsiooni tõttu. | Vähem jõustatav kuna see tugineb üksnes emiteeriva ettevõtte võimele ja valmisolekule oma lubadusi täita. |

Mis on akreditiiv?

Struktuur ja kaasatud osapooled

- Väljastanud pank: Ostja nõudmisel akreditiivi väljastav pank, kes kohustub tasuma müüjale nõuetele vastavate dokumentide esitamisel.

- Saaja/müüja: osapool, kellele akreditiiv on adresseeritud, tavaliselt kaupade või teenuste eksportija või müüja. Toetuse saaja saab makse akreditiivis sätestatud tingimuste täitmisel.

- Taotleja/ostja: pool, kes taotleb akreditiivi väljastanud pangalt akreditiivi väljastamist. Taotleja on tavaliselt kaupade või teenuste importija või ostja ning ta vastutab väljastanud pangale kasusaajale tehtud makse hüvitamise.

Akreditiivide tüübid

- Tühistatav LC: väljastanud pank võib seda muuta või tühistada ilma saaja ette teatamata. Seda tüüpi LC-d kasutatakse rahvusvahelises kaubanduses harva, kuna see ohustab müüjat.

- Tühistamatu LC: annab kasusaajale suurema turvalisuse, kuna seda ei saa muuta ega tühistada ilma kõigi asjaosaliste, sealhulgas abisaaja nõusolekuta.

- Kinnitatud LC: hõlmab teist panka, tavaliselt saaja riigis, mis annab täiendava maksetagatise. Seda tüüpi akreditiivid pakuvad müüjale suuremat turvalisust, eriti juhtudel, kui küsimärgi all on väljastanud panga krediidivõime.

Akreditiivi protsess

- Väljaandmine: Ostja ja müüja lepivad kokku tehingutingimustes, sealhulgas LC tüübis ja tingimustes. Ostja palub väljastanud pangal väljastada müüja kasuks akreditiivi, milles on üksikasjalikult kirjeldatud müügitingimused.

- Dokumentide esitamine: Müüja saadab kauba või osutab teenuseid akreditiivi tingimuste kohaselt ja esitab nõutavad dokumendid (nt arved, konossement, ülevaatuse tõendid) väljastanud pangale oma panga kaudu (vajadusel).

- Makse: Kontrollimisel, et esitatud dokumendid vastavad akreditiivi tingimustele, teeb väljastanud pank makse saajale või austab akreditiivi. Kui leitakse lahknevusi, võidakse dokumendid tagasi lükata ja müüjal võib olla vaja need enne makse sooritamist parandada.

Mis on kohustuse kiri?

Eesmärk ja reguleerimisala

- Toimivuse garantii: LoU on väljastanud poole garantii saajale, et teatud kohustused täidetakse vastavalt aluslepingus või kokkuleppes kokkulepitule.

- Riski maandamine: see aitab maandada kohustuste täitmata jätmise või kohustuste täitmata jätmisega seotud riske, pakkudes ametlikku kohustust täita kohustusi, suurendades seeläbi usaldust tehingus osalevate poolte vahel.

Osapooled ja struktuur

- Väljastav pool: LoU väljastav üksus, mis võib olla pank, ettevõte või üksikisik, võtab endale dokumendis kirjeldatud kohustuse. See osapool võtab endale vastutuse LoU-s sätestatud kohustuse täitmise eest.

- saaja: osapool, kellele LoU on adresseeritud, sageli kohustusest kasusaaja. Saaja tugineb LoU-le kui tagatise vormile, et teatud kohustused täidetakse ettenähtud viisil.

Kohustuskirja liigid

- Finantsettevõte: Pangandussektoris võib LoU hõlmata finantsasutust, kes annab teisele pangale või üksusele finantstehingute või -kohustuste suhtes tagatise või kohustuse. Näiteks võib pank väljastada loU, et hõlbustada kliendi laenu- või krediidikokkulepet.

- Toimivuse garantii: Lepingulistes kokkulepetes võib LoU toimida täitmise garantiina, mis tagab, et pool täidab oma lepingulisi kohustusi, näiteks viib projekti lõpule kindlaksmääratud aja jooksul või tarnib kaupu/teenuseid vastavalt kokkulepitud tingimustele.

Kohustusavalduse protsess

- Väljaandmine: väljaandev pool koostab loU, milles kirjeldatakse konkreetseid kohustusi või kohustusi, mida ta kavatseb võtta, ja edastab selle adressaadile.

- Vastuvõtmine: pärast kättesaamist vaatab saaja LoU üle, et tagada selle vastavus lepingu või kokkuleppe tingimustega. Kui adressaat on rahul, aktsepteerib loU kui väljastanud poole ametlikku kohustust.

- Täitmine ja jõustamine: LoU-s sätestatud kohustusi täidetakse vastavalt kokkulepitud tingimustele. Nõuetele mittevastavuse või kohustuste täitmata jätmise korral võib saaja taotleda LoU täitmist juriidiliste vahenditega või taotleda asjakohaseid õiguskaitsevahendeid, nagu on sätestatud dokumendis.

Peamised erinevused akreditiivi ja kohustusekirja vahel

- Instrumendi olemus:

- LC: LC on panga poolt väljastatud finantsdokument, mis tagab müüjale tasumise teatud tingimuste täitmisel kaubandustehingus.

- LoU: LoU on ametlik kohustus, mille üks osapool annab teisele, sageli finantsasutusele, mis tagab kohustuste täitmise või täitmise erinevates kontekstides väljaspool kaubandust.

- Eesmärk:

- LC: kasutatakse peamiselt rahvusvahelises kaubanduses, et tagada maksete turvalisus nii ostjale kui ka müüjale.

- LoU: kasutatakse laiemas kontekstis, nagu pangandus, lepingud ja juriidilised lepingud, et tagada kohustuste täitmine või täitmine.

- Osapoolte kaasamine:

- LC: hõlmab kolme osapoolt – väljastanud panka, saaja (müüja) ja taotleja (ostja).

- LoU: hõlmab kahte osapoolt – väljaandvat osapoolt ja vastuvõtjat ning seda saab kasutada tehingutes, mis hõlmavad erinevaid üksusi peale ostja-müüja suhete.

- Riski maandamine:

- LC: Maandab rahvusvaheliste kaubandustehingute mittemaksmise või maksejõuetuse riske, pakkudes finantstagatist.

- LoU: vähendab erinevates kontekstides täitmata jätmisega või kohustuste täitmata jätmisega seotud riske, pakkudes ametlikku kohustust täita kohustusi, suurendades sellega osapoolte vahelist usaldust.

- Õiguslik raamistik:

- LC: reguleeritakse rahvusvaheliste kaubandusseaduste ja panganduseeskirjadega ning standardiseeritud tavadega, nagu UCP 600 (akreditiivide ühtne tolli- ja tava).

- LoU: reguleeritud lepinguõigusega ja see võib erineda osapoolte vahel kokkulepitud tingimustest, mis on sageli kohandatud konkreetsete kokkulepete või tehingutega.

- Paindlikkus:

- LC: tingimuste ja protseduuride osas jäigem, maksmisel tuleb rangelt kinni pidada dokumentaalsetest nõuetest.

- LoU: pakub suuremat paindlikkust ulatuse ja kasutamise osas, kuna seda saab kohandada osapoolte konkreetsetele vajadustele erinevat tüüpi tehingutes väljaspool kaubandust.

- https://repository.law.umich.edu/cgi/viewcontent.cgi?article=2776&context=mlr

- https://digital.sandiego.edu/cgi/viewcontent.cgi?article=1244&context=ilj

Viimati värskendatud: 07. märts 2024

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

Akreditiivi kui usaldusväärse maksemehhanismi selgitus rahvusvahelises kaubanduses tõi esile selle olulisuse ja mõju kaubandustehingutele.

Artikkel andis põhjaliku ülevaate akreditiividest ja kohustuskirjadest ning nende olulisusest ja eelistest rahvusvahelises kaubanduses.

Akreditiivi ja kohustusekirja erinevuse selgitus oli väga hästi kirjutatud ja võimaldas iga mõistet igakülgselt mõista.

Artikkel oli väga informatiivne ja valgustas akreditiivi tähtsust rahvusvahelistes kaubandustehingutes.

Akreditiivide ja kohustuskirjade üksikasjalik võrdlus oli igati informatiivne ja silmiavav.

Akreditiivi ja kohustusekirja võrdlustabel andis kahe maksemehhanismi selge ja kokkuvõtliku kokkuvõtte.

Artiklis kirjeldatakse hiilgavalt rahvusvahelise kaubanduse tähtsust ning antakse põhjalik ülevaade akreditiividest ja kohustuskirjadest.

Erinevat tüüpi akreditiivide selgitused olid läbinägelikud ja hoolikalt üksikasjalikud.

Arutelu akreditiivide üle oli üsna läbinägelik, kuna käsitles selle rahastamisvahendi kasutamist erinevates kontekstides.

Akreditiivide ja kohustuste võlakirjade võrdlemisel mainitud võimalikud pettused ja ohutusprobleemid olid veidi masendavad.