Laen on laenuandja poolt üksikisikule või juriidilisele isikule antud konkreetne rahasumma, mis tuleb eelnevalt kindlaksmääratud perioodi jooksul tagasi maksta koos intressidega. Seevastu limiit viitab laenuandja poolt laenuvõtjale antud maksimaalsele krediidisummale, mida saab kasutada vastavalt vajadusele, kuid mis ei tähenda kogu summa laenamise kohustust.

Võtme tagasivõtmine

- Laen on laenuandjalt laenatud rahasumma, mis makstakse aja jooksul tagasi koos intressidega, samas kui limiit on maksimaalne krediidisumma, millele laenuvõtja laenuandjalt juurde pääseb.

- Laene kasutatakse konkreetsetel eesmärkidel, nagu maja või auto ostmine, samas kui limiite saab kasutada erinevatel eesmärkidel, näiteks ostude sooritamiseks või arvete tasumiseks.

- Laenud ja limiidid hõlmavad raha laenamist laenuandjalt, kuid laenude puhul tuleb tagasi maksta laenatud summa koos intressidega, limiidid aga ainult laenatud summa tagasimaksmist.

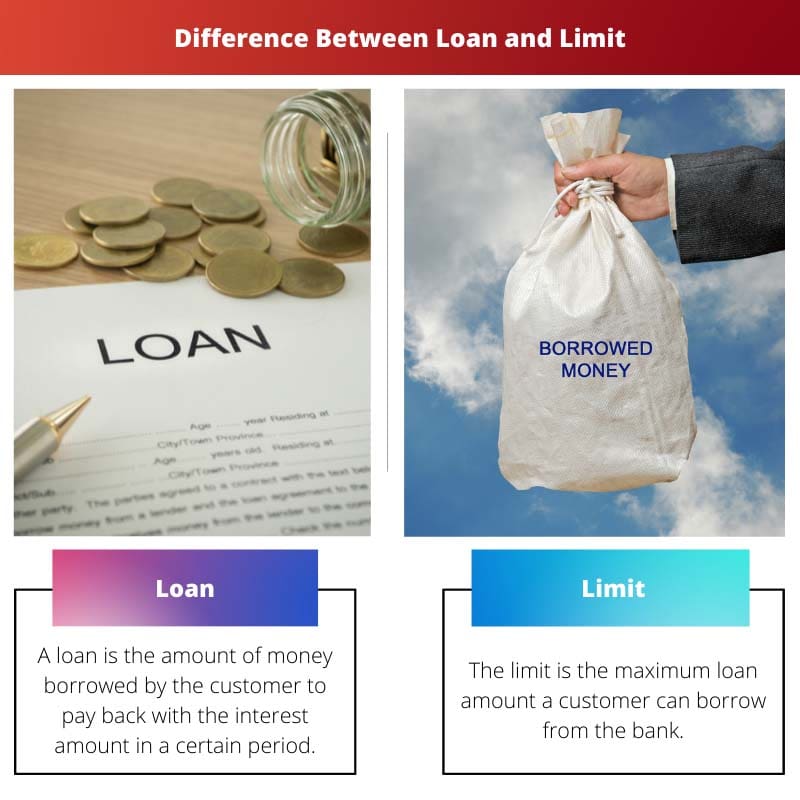

Laen vs limiit

Laenu ja limiidi erinevus seisneb selles, et laen on rahasumma, mille inimene või organisatsioon pangast laenab. Seevastu limiit on maksimaalne laenusumma, mida pank saab pakkuda üksikisikule või organisatsioonile. Pank määrab limiidi ja klient saab laenata suvalise summa, mis jääb alla limiidi.

Võrdlustabel

| tunnusjoon | Laen | piir |

|---|---|---|

| Määratlus | A ühekordne summa laenuandjalt laenatud rahast, mis peab olema intressiga tagasi makstud üle a konkreetne periood | A ettemääratud summa raha, mis võib olla korduvalt laenatud kuni teatud punktini, koos nõutud intressid kohta kasutatud kogus ainult |

| Eesmärk | Tavaliselt kasutatakse selleks suuremad ühekordsed kulud (nt auto ostmine, kodu parandamine) | Kasutatakse paindlik kulutamine erinevatel vajadustel (nt igapäevased ostud, hädaolukorrad) |

| Tagasimaksed | Fikseeritud igakuiselt osamaksetena koos põhiosa ja intressid lisatud | Minimaalsed igakuised maksed nõutav, kuid kogu summa saab igal ajal tagasi maksta |

| Huvi | Intress koguneb kohta kogu laenusumma algusest | Arvestatud intress ainult kasutatud osa piirist |

| Krediidinõuded | Tavaliselt nõuab kõrgem krediidiskoor ja rangem kontrolliprotsess | Võib olla vähem ranged krediidiskoori nõuded olenevalt limiidi tüübist (nt krediitkaart) |

| Heakskiit | Ühekordne heakskiit konkreetse laenusumma eest | Eelnevalt heaks kiidetud teatud limiidi ulatuses, tingimusel et krediidivõime on pidev |

| Näited | Hüpoteek, autolaen, õppelaen | Krediitkaardi, krediidiliini, arvelduskrediidi kaitse |

Mis on Laen?

Laenu liigid

Laenud on erinevat tüüpi, millest igaüks on mõeldud konkreetsete vajaduste ja asjaolude rahuldamiseks:

Eraisiku laenud:

Need laenud on tagatiseta ja neid saab kasutada mitmesugusteks isiklikeks kuludeks, nagu kodu renoveerimine, võlgade konsolideerimine või ootamatud raviarved. Laenuvõtjad maksavad eralaenud tagasi fikseeritud osamaksetena etteantud perioodi jooksul.

Ettevõtluslaenud:

Ettevõtluslaenud on kohandatud ettevõtete finantsvajaduste rahuldamiseks, olgu selleks siis stardikapital, laienemine, varude soetamine või seadmete finantseerimine. Need võivad olla tagatisega või tagatiseta ning nende tagasimaksetingimused põhinevad laenu eesmärgil ja ettevõtte finantsseisundil.

Hüpoteeklaenud:

Hüpoteeklaenu kasutatakse kinnisvara ostmise rahastamiseks. Need on tagatud ostetava kinnisvaraga, pakkudes laenuandjatele maksejõuetuse korral tagatist. Hüpoteeklaenudel on pikk tagasimakseperiood, mis ulatub mitu aastakümmet.

Õppelaenud:

Need laenud on spetsiaalselt ette nähtud kõrgharidusega seotud kulude, nagu õppemaks, raamatud ja elamiskulud, rahastamiseks. Õppelaenu võivad väljastada valitsus või eralaenuandjad erinevate intressimäärade ja tagasimaksetingimustega.

Laenu põhikomponendid

Direktor: Põhisumma viitab laenuvõtja algsele laenusummale. See tähistab laenuandja antud vahendite kogusummat.

Intress: Intress on raha laenamise kulu, väljendatuna protsendina põhisummast. See määrab intressisumma, mida laenuvõtja peab lisaks põhisummale tasuma.

Tagasimakse tingimused: Tagasimaksetingimused kirjeldavad ajakava ja meetodit, mille alusel laenuvõtja peab laenu tagasi maksma. See hõlmab maksete sagedust, iga osamakse suurust ja laenu kogukestust.

Tagatis: Mõned laenud, näiteks hüpoteeklaenud ja tagatisega ärilaenud, võivad nõuda tagatist. Tagatis on laenuvõtja poolt laenu tagatiseks panditud vara, mis annab laenuandjale maksejõuetuse korral regressi.

Krediidiskoor: Laenuandjad hindavad laenuvõtja krediidivõimet selliste tegurite alusel nagu krediidiajalugu, sissetulek ja võlgade ja sissetulekute suhe. Kõrgem krediidiskoor toob kaasa soodsamad laenutingimused, sealhulgas madalamad intressimäärad ja kõrgemad laenulimiidid.

Mis on Limit?

Limiitide tüübid

Limiidid võivad olenevalt finantstootest ja laenuandja poliitikast olla erineval kujul:

Krediitkaardi limiit:

Krediitkaardi limiit on maksimaalne rahasumma, mida kaardiomanik saab oma krediitkaardile laenata. Selle limiidi määrab krediitkaardi väljastaja selliste tegurite alusel nagu kaardiomaniku krediidivõime, sissetulekud ja tagasimaksete ajalugu.

Krediidilimiit:

Krediidiliin annab laenuvõtjatele juurdepääsu eelnevalt kindlaksmääratud summale, mida nad saavad vajadusel kasutada. Sarnaselt krediitkaardi limiidiga määrab krediidilimiit laenuandja ja seda saab kasutada korduvalt, kuni määratud maksimumsummani.

Arvelduskrediidi limiit:

Arvelduskrediidi limiit on maksimaalne negatiivne saldo, mille pangakonto võib enne raha ülevõtmist jõuda. Pangad võivad klientidele pakkuda arvelduskrediidi kaitset, võimaldades neil teha kontojääki ületavaid tehinguid kuni kehtestatud arvelduskrediidi limiidini, millele lisanduvad teenustasud ja intressid.

Piiri põhikomponendid

Määramise tegurid: Finantstoote limiidi määravad erinevad tegurid, sealhulgas laenuvõtja krediidivõime, sissetulekute tase, võlgade ja sissetulekute suhe ning tagasimaksete ajalugu. Laenuandjad hindavad neid tegureid, et teha kindlaks laenuvõtja tagasimaksevõime ja krediidi pikendamisega seotud riskitase.

Kasutamine ja jälgimine: Laenuvõtja vastutab oma krediidikasutuse juhtimise eest kehtestatud limiidi piires. Limiidi ületamine võib kaasa tuua trahve, nagu ülelimiidi tasud, kõrgemad intressimäärad või negatiivsed mõjud krediidiskoorile. Laenuandjad võivad ka jälgida laenuvõtjate krediidikasutust ja kohandada limiite vastavalt finantsolukorra või krediidiriski muutustele.

Paindlikkus ja pöörlev olemus: Üks piirangute põhiomadusi on nende paindlikkus ja pöörlevus. Laenuvõtjad saavad raha juurde pääseda kuni limiidini vastavalt vajadusele ja tagasimaksed täiendavad saadaolevat laenu edaspidiseks kasutamiseks. See paindlikkus muudab piirangud sobivaks lühiajaliste kulude, hädaolukordade või rahavoogude kõikumiste haldamiseks.

Peamised erinevused laenu ja limiidi vahel

- Tehingu olemus:

- Laen: Sisaldab ühekordset kindla summa ülekandmist laenuandjalt laenuvõtjale, mis seejärel aja jooksul tagasi makstakse.

- Piirang: Esitab laenuandja poolt laenuvõtjale antud maksimaalset krediidisummat, millele pääseb juurde vastavalt vajadusele, kuid mis ei nõua kogu summa ettemaksu laenamist.

- Tagasimakse struktuur:

- Laen: Tavaliselt makstakse tagasi fikseeritud osamaksetena ettemääratud perioodi jooksul koos intressiga.

- Piirang: Tagasimaksmine on paindlik, laenuvõtjad saavad vahendeid kasutada ja tagasi maksta seatud limiidi piires. Tagasimaksed täiendavad saadaolevat krediiti edaspidiseks kasutamiseks.

- Eesmärk ja kasutamine:

- Laen: Laenatud vahendid on mõeldud konkreetseks otstarbeks, nagu kodu soetamine, hariduse või äritegevuse rahastamine.

- Piirang: Pakub paindlikkust erinevatel eesmärkidel, sealhulgas ostude sooritamiseks, lühiajaliste kulude haldamiseks või hädaolukordade lahendamiseks.

- Intressid ja kulud:

- Laen: Tavaliselt kaasnevad sellega intressitasud kogu laenusummalt, mis arvutatakse tasumata saldo alusel.

- Piirang: Intressi arvestatakse ainult laenusummalt ja tasumata summalt, mitte kogu limiidilt. Limiidi ületamise eest võivad kaasneda lisakulud, nagu tasud või trahvid.

- Tagatis ja tagatis:

- Laen: Võib nõuda tagatist, eriti suurte summade või tagatisega laenude, näiteks hüpoteeklaenude puhul, pakkudes laenuandjale maksejõuetuse korral regressi.

- Piirang: Sageli tagatiseta, eriti krediitkaartide või isiklike krediidiliinide puhul, ilma konkreetse tagatiseta.

- Kestus ja tähtaeg:

- Laen: Sellel on kindlaksmääratud tähtaeg või kestus, mille jooksul laenusumma tuleb tagasi maksta, ulatudes kuudest aastakümneteni, olenevalt laenu tüübist.

- Piirang: Tavaliselt ei ole sellel fikseeritud kestust ja see jääb kehtima seni, kuni laenuvõtja vastab laenuandja tingimustele.

- Riski- ja krediidihinnang:

- Laen: Laenuandjad viivad enne laenude heakskiitmist läbi põhjalikud krediidihinnangud, hinnates selliseid tegureid nagu krediidiajalugu, sissetulek ja võlgade ja sissetulekute suhe.

- Piirang: Krediidilimiidid võivad hõlmata ka krediidihinnanguid, kuid on paindlikumad ja neid saab kohandada lähtuvalt laenuvõtja krediidikasutusest ja finantsoludest.

- Kasutamise paindlikkus:

- Laen: Pärast laenamist on vahendid sihtotstarbelised ja neid ei saa uuesti kasutada ilma uut laenu võtmata.

- Piirang: Pakub suuremat paindlikkust, võimaldades laenuvõtjatel kuni määratud limiidini korduvalt rahale juurde pääseda, ilma et oleks vaja iga kord uut taotlemisprotsessi.

- https://www.aeaweb.org/articles?id=10.1257/pol.20140108

- https://escholarship.org/content/qt0m60s01q/qt0m60s01q.pdf

Viimati värskendatud: 02. märts 2024

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

Kuigi laenude ja limiitide selgitus on kõikehõlmav, tundub üldine postitus pedantne ja liiga üksikasjalik. Aga see on ainult minu arusaam sellest.

Ma ei nõustu lugupidavalt – kõikehõlmav detail on just see, mis muudab selle postituse väärtuslikuks.

Ma saan aru, kust sa tuled, Lexi. Mõnikord võib üksikasjade tase olla pisut ülekaalukas.

Võrdlustabel ja definitsioonid selgitasid laenude ja limiitide erinevusi üsna tõhusalt. Siiski puudus arutelu nende võimalike puuduste üle.

See on õige kriitika, Holly. Võimalike varjukülgede hindamine oleks võinud anda terviklikuma ülevaate.

nõustun. Postitus oleks võinud olla põhjalikum, käsitledes puudusi ja piiranguid.

Postituses on selgelt ja lühidalt välja toodud laenude ja limiitide mehhanism. See on kasulik ressurss kõigile, kes soovivad süvendada oma teadmisi pangandusest.

Kindlasti pakub see kasulikku võrdlust, mis võib valgustada pangandusmaailma keerukust.

Laenude ja limiitide üksikasjalik selgitus on väärtuslik, kuid tarnimisel puudub kaasahaarav narratiiv. Minu maitse jaoks on see veidi kuiv.

Nõustun, kaasahaaravam lähenemine sisule oleks võinud selle atraktiivsust tõsta.

Pidasin sisu köitvaks tänu selle selgele ja täpsele edastamisele.

Kuigi postituse selgus on tähelepanuväärne, puudutab see vaid teema pinda. Põhjalikum analüüs oleks olnud kasulikum.

Ma pean mitte nõustuma. Postituse selgus on minu arvates kõige väärtuslikum.

See on õige mõte, Bennett. Sügavam sukeldumine laenude ja limiitide konkreetsetesse aspektidesse annaks kindlasti lisaväärtust.

Suurepärane ja väga informatiivne postitus. Laenude ja limiitide vaheline jaotus on erakordne ja kiiduväärt ressurss nii algajatele kui ka kogenud professionaalidele.

Ma kordan sinu tundeid, Clark. Väga kiiduväärt ressurss.

Selle ametikoha eeliseks on pangandussektori laenude ja limiitide selge ja hästi selgitatud eristamine. Hindasin ka erinevate laenuliikide jaotust. Väga informatiivne.

Ma ei saaks rohkem nõustuda – oluline on olla kursis finantsasjades, eriti laenude andmise ja võtmisega.

Postitus annab üksikasjaliku võrdluse laenude ja limiitide vahel, kuid näib, et selle punktide illustreerimiseks pole piisavalt reaalseid näiteid.

Ma mõistan, mida sa mõtled, Yasmine. Konkreetsed näited oleksid tõhustanud postituse praktilist rakendamist.

Põhjalik ja selge ülevaade laenude ja limiitide erinevustest. Postitus on väärtuslik õppematerjal neile, kes on huvitatud rahandusest.

Nõus, Aleksander. Väga väärtuslik ressurss finantsaluste mõistmiseks.

Absoluutselt – keeruliste finantsmõistete selge selgitus on kiiduväärt tegu.

Hästi liigendatud ja informatiivne postitus, mis annab selge ülevaate nii laenudest kui ka limiitidest. Kiiduväärt ressurss kõigile, kes on huvitatud pangandussektorist.

Tõepoolest, postituse selgitus on kiiduväärt.

Kindlasti kiiduväärt õpetlik tükk.