Kaubanduse laienemine üle territoriaalsete piiride nõudis piisavaid raamatupidamisprotseduure. Raamatupidamissüsteem ei suutnud kaubanduse tohutu kasvuga toime tulla.

Keeruliste ja suurenevate tehingute efektiivseks kajastamiseks teiste riikidega võeti kasutusele kahekordse kirjendamise süsteem. Tänapäeva maailmas on proovibilanss ja bilanss kahte tüüpi kahekordse kirjendamise protseduure.

Võtme tagasivõtmine

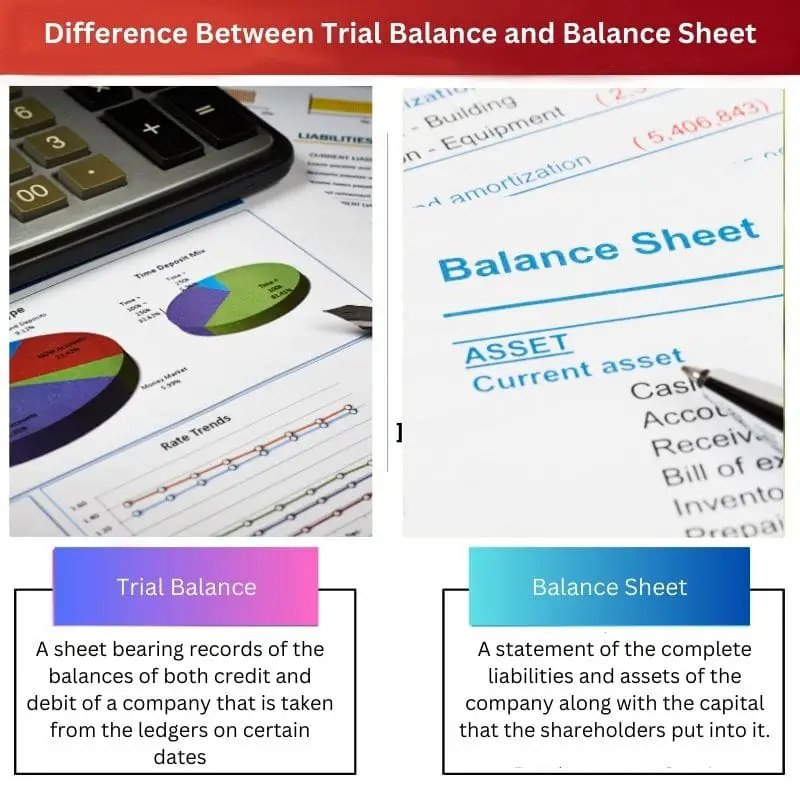

- Proovisaldo on kõigi pearaamatus olevate kontode väljavõte koos nende deebet- või kreeditsaldodega. Seevastu bilanss on varade, kohustuste ja omakapitali aruanne konkreetsel ajahetkel.

- Proovibilanssi kasutatakse deebettide ja krediitide tasakaalu tagamiseks, bilanss aga näitab ettevõtte finantsseisundit.

- Proovibilanss on sisedokument, bilanss aga väline dokument, mida kasutavad investorid ja võlausaldajad.

Proovibilanss vs bilanss

Proovisaldo on väljavõte, mis loetleb kõik pearaamatukontod ja nende saldod tagamaks, et deebetsaldo kogusumma võrdub krediidi kogusaldoga. Bilansis on kirjas ettevõtte varad ja omakapital ning annab teavet ettevõtte finantsseisundi, likviidsuse ja maksevõime kohta.

Proovisaldo hõlmab ettevõtte pearaamatu deebet- ja kreeditsaldosid. Seadus näeb ette, et ettevõttel ei ole proovibilansi koostamine kohustuslik.

Proovibilanss jagunebdeebet' ja "krediit' veergudes, et teatud kuupäevadel sama salvestada.

Bilanss on üksikasjalik aruanne ettevõtte koguvarade ja kohustuste kohta koos kapitaliga, mille ettevõtte aktsionärid on sisse pannud.

Bilansiseadus sätestab, et bilanssi peavad pidama kõik ettevõtted. Bilanss on jagatud kolme veergu "vara kogusumma", "kohustused kokku"ja "aktsiakapital".

Võrdlustabel

| Võrdlusparameetrid | Proovisaldo | Eelarve |

|---|---|---|

| Tähendus | Leht, millel on kirjed ettevõtte kreedit- ja deebetsaldode kohta, mis võetakse teatud kuupäevadel pearaamatutest | Aruanne ettevõtte täielike kohustuste ja varade kohta koos kapitaliga, mille aktsionärid sellesse panid. |

| Eesmärk | Deebet- või krediidiandmete sisestamisel võimalike vigade ristkontrollimiseks. | See annab aimu ettevõtte finantsseisundist nii olemasolevatele kui ka potentsiaalsetele investoritele. |

| allikas | Pearaamatud | Arvesse võetakse proovisaldosid |

| luba | See ei nõua audiitori luba | Nõuab audiitori luba |

| vorming | See tuleb jagada veergudeks Kreedit ja Deebet | Peab olema peade all nagu- Varad kokku, kohustused kokku, ja Aktsionäride omakapital |

Mis on proovibilanss?

Proovibilanss on kahekordse kirjendamise protseduur, mis võeti kasutusele ettevõtte saldode (nii kreedit- kui ka deebetkonto) tõhusaks jälgimiseks ja registreerimiseks, suheldes teiste riiklike ja rahvusvaheliste ettevõtetega.

See on väljavõte, mis sisaldab ettevõtte saldosid (nii kreedit- kui ka deebetkontosid), mis võetakse selle pearaamatukontodelt. Proovibilanss on jagatud kreedit- ja deebetkaartide all.

Proovibilanss osutub väga oluliseks mis tahes vigade tuvastamisel, mis võisid saldode sisestamisel aset leida. See ei ole aga osa ettevõtte lõplikest raamatupidamisaruannetest.

Seda kasutatakse ainult ettevõtte sisestel eesmärkidel. Seetõttu ei ole proovibilansi koostamiseks vaja võtta audiitori volitusi.

Põhiinfo proovibilansi koostamiseks võetakse ettevõtte pearaamatutest. Seda võetakse arvesse tagamaks, et lõpuks oleks kohustuste kogusumma deebetsaldode suhtes võrdne.

Proovisaldod tehakse kindlal kindlal kuu kuupäeval. Üldiselt eelistatakse kuu või aasta viimast kuupäeva.

Proovibilansi ainulaadne aspekt on see, et seadus ei nõua ettevõttelt selle kohustuslikku koostamist. See on ettevõtte valik. Seetõttu pole pearaamatu saldode kindlat paigutust, mida proovibilansi koostamisel järgida.

Mis on bilanss?

Bilanss, nagu ka proovibilanss, on kahekordse kirjendamise süsteemi tüüp, kuid see erineb proovibilansist peaaegu igas mõttes.

See on avaldus, mis sisaldab üksikasju ettevõtte kogukohustuste ja koguvarade suhtes koos kogukapitaliga, mille ettevõtte aktsionärid on pannud.

Seetõttu on see jagatud kolmeks osaks: varad kokku, kohustused kokku ja omakapital.

Bilanss on ettevõttele väga kasulik, kui ta peab näitama oma olemasolevat finantsolukorda, et hoida ja meelitada potentsiaalseid investoreid.

Seda käsitletakse ettevõtte finantsaruandena ja raamatupidamisaruannete vormistamise ajal moodustab selle osa bilanss.

Seadus nõuab, et kõik ettevõtted koostaksid bilansid ja selleks peab olema audiitori luba.

Proovibilanss toimib bilansi koostamise peamise allikana.

Bilansi eesmärk on see, et see näitaks ettevõtte finantsseisundit ja kajastaks ka tema finantsasjade täpsust.

Bilanss koostatakse ideaaljuhul majandusaasta viimasel päeval ning ülimalt oluline on järgida koguvarade, kohustuste ja omakapitali seisukorda.

Peamised erinevused proovibilansi ja bilansi vahel

- Proovibilanss sisaldab ettevõtte pearaamatukontodelt võetud ettevõtte saldode (nii kreedit- kui ka deebetkonto) kirjeid. Teisest küljest on bilanss üksikasjalik aruanne, mis sisaldab aruandeid kogu varade ja ettevõtte kogukohustuste suhtes ja mõnikord ka kogukapitali, mille olemasolevad aktsionärid sellesse panustavad.

- Kuigi proovibilanssi ei saa pidada ettevõtte finantsaruannete osaks, on bilanss see üksikasjalik aruanne, mida nimetatakse ettevõtte finantsaruandeks.

- avamine varude neid võetakse proovibilansi koostamisel arvesse. Seevastu sulgemine varude arvestatakse bilansi koostamisel.

- Proovibilansis kuvatakse "päris", "nominaalne" ja "isiklik konto", samas kui bilansis kuvatakse ainult "päris" ja "isiklikud" kontod.

- Kui ettevõtted kasutavad proovibilanssi oma sisemiste finantsasjade viitamiseks, koostatakse bilanss, mis annab üldise ülevaate ettevõtte olemasolevast olukorrast, muutes selle kasulikuks välissuhete jaoks.

Viimati värskendatud: 24. juulil 2023

Chara Yadavil on MBA rahanduses. Tema eesmärk on lihtsustada rahandusega seotud teemasid. Ta on rahanduses töötanud umbes 25 aastat. Ta on pidanud mitmeid finants- ja pangandustunde ärikoolidele ja kogukondadele. Loe temalt lähemalt bio-leht.

Nii proovibilansi kui ka bilansi üksikasjalik selgitus artiklis on tõeliselt valgustav. Teadmised nende eesmärgist, vormingust ja ettevalmistamisest on väärtuslikud nende finantsdokumentide mõistmiseks ärikontekstis.

Nõustun, Eleanor. Artikkel teeb suurepärast tööd proovibilansi ja bilansi keerukuse jaotamisel, pakkudes olulisi teadmisi ettevõtetele ja finantsspetsialistidele.

Artiklis esitatud proovibilansi ja bilansi üksikasjalik jaotus on tõeliselt informatiivne. See aitab saada selget arusaama nende finantsdokumentide olulisest rollist finantsjuhtimises.

Artiklis antakse põhjalik võrdlus proovibilansi ja bilansi vahel, rõhutades nende erinevaid funktsioone ja tähtsust. Nende finantsaruannete koostamise ja vormingu selgitus on väga informatiivne.

Nõustun, Smatthews. Artikkel tutvustab tõhusalt proovibilansi ja bilansi nüansse, pakkudes väärtuslikku ülevaadet nende rollidest finantsaruandluses.

Artikkel teeb suurepärast tööd proovibilansi ja bilansi olulisuse esiletõstmisel. Iga finantsaruande eesmärgi ja allika põhjalik selgitus on väärtuslik. On selge, et need dokumendid täidavad ettevõtte finantsaruandluses erinevaid funktsioone.

Absoluutselt, Fedwards. Artikkel tutvustab tõhusalt nii proovibilansi kui ka bilansi konkreetseid rolle ja tähtsust ettevõtte finantsjuhtimises. See on üsna informatiivne.

Mulle tundus, et teave proovibilansi ja bilansi eesmärgi kohta oli väga selge. Ettevõtete jaoks on oluline mõista erinevusi ja seda, kuidas iga dokumenti finantsanalüüsis kasutatakse.

Artiklis võrreldakse põhjalikult proovibilanssi ja bilansi, rõhutades nende individuaalseid rolle ja funktsioone. Teave mõlema finantsdokumendi tähenduse, eesmärgi ja vormingu kohta on väga hariv.

Absoluutselt, Kevin. Artikkel pakub proovibilansi ja bilansi põhjalikku jaotust, pakkudes selgust nende konkreetsete rollide ja nõuete kohta. See on kindlasti väärtuslik teabeallikas.

Leidsin, et artikkel on põhjalik allikas proovibilansi ja bilansi olulisuse ja põhimõtete mõistmiseks. See on kindlasti väärtuslik ettevõtete omanikele ja finantsspetsialistidele.

Artikkel annab põhjaliku analüüsi nii proovibilansi kui ka bilansi kohta, valgustades nende eesmärke, vormingut ja vajalikkust finantsjuhtimises. Võrdlustabel on kasulik viide erinevuste mõistmiseks.

Absoluutselt, Oscar. Artiklis kirjeldatakse tõhusalt nende finantsdokumentide juriidilisi nõudeid ja konkreetseid vorminguid, andes selge ülevaate nende rollidest finantsaruandluses.

Minu arvates olid eriti valgustavad arusaamad nii proovibilansi kui ka bilansi vajalikkusest ja autoriseerimisnõuetest. See on kindlasti mitmekülgne seletus.

Artikkel annab põhjaliku ülevaate nii proovibilansist kui ka bilansist. Teave tähenduse, eesmärgi ja autoriseerimisnõuete kohta on valgustav. Hindan ka üksikasjalikku võrdlustabelit.

Artiklis antakse üksikasjalik ülevaade proovibilansi ja bilansi erinevustest. Viis, kuidas see selgitab nende finantsaruannete eesmärki ja vormingut, on eeskujulik. Teave on kindlasti rikastav.

Olen täiesti nõus, Edward. Proovibilansi ja bilansikomponentide põhjalik jaotus on kasulik neile, kes otsivad selgust finantsaruandluse nõuetes.

Artiklis antakse põhjalik võrdlus proovibilansi ja bilansi vahel. Huvitav on õppida tundma igaühe konkreetseid funktsioone ja eesmärke, samuti nende erinevaid autoriseerimisnõudeid. Väga informatiivne on ka teave nii bilansi kui ka proovibilansi vormi ja koostamise kohta.

Võrdlustabel pakub selget visuaalset abi proovibilansi ja bilansi erinevuste mõistmiseks. Autoriseerimisnõuete üksikasjad on ettevõtetele eriti kasulikud.

Nõustun, Hill. Selles artiklis tehakse väga selgelt vahet proovibilansi ja bilansi vahel. Kasulik on kogu see teave ühes kohas.

Artiklis esitatakse üksikasjalik võrdlus proovibilansi ja bilansi vahel, selgitades nende olulisust ja konkreetseid eesmärke, mida need finantsjuhtimises teenivad. Eriti kasulikud on teadmised autoriseerimis- ja vormingunõuetest.

Absoluutselt, James. Artikkel annab põhjaliku ülevaate nii proovibilansi kui ka bilansi vajalikkusest ja koostamise protsessidest. See on suurepärane ressurss.