Pienen tai suuren yrityksen pyörittäminen saattaa näyttää helpolta hoitaa ja ylläpitää. Vain siihen liittyvät ihmiset tietävät, kuinka paljon aikaa ja kärsivällisyyttä se vaatii.

Kaiken pitäminen ja ajan tasalla oleminen on elintärkeää yrityksen pyörittämisessä. Et voi vain toivoa voittoa ilman ennakko- ja asianmukaista suunnittelua.

Keskeiset ostokset

- Pääoman kustannus edustaa yrityksen toiminnan rahoittamisesta omalla pääomalla tai velalla aiheutuvia kuluja, kun taas diskonttokorko määrittää tulevien kassavirtojen nykyarvon.

- Pääoman kustannuksella määritetään, tuottaako sijoitus riittävää tuottoa, kun taas diskonttokorkoa käytetään sijoituksen arvon määrittämiseen.

- Pääoman hinta on osa diskonttokorkoa, riskitöntä korkoa ja riskipreemiota.

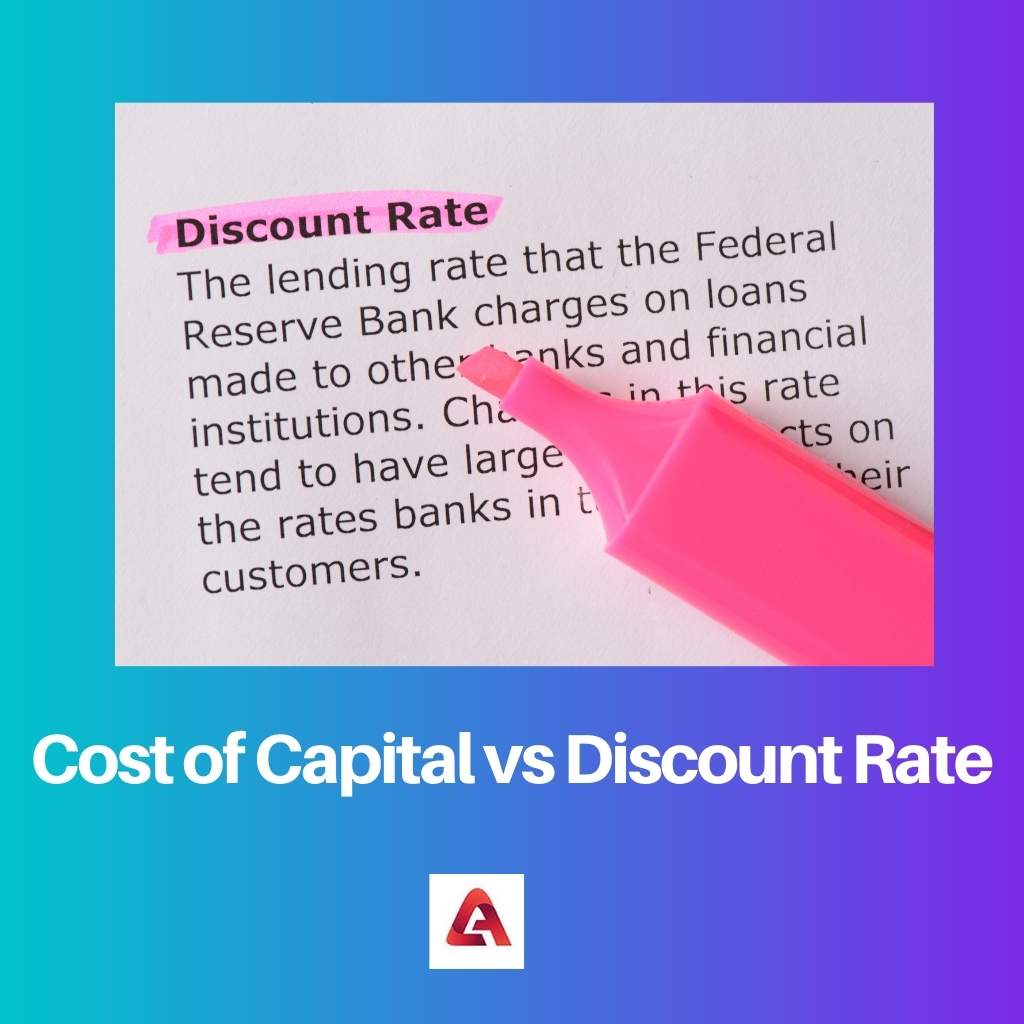

Pääoman kustannukset vs. diskonttokorko

Ero pääomakustannusten ja alennus on, että rahan hinta on vaadittu tuotto, joka tarvitaan minkä tahansa uuden projektin onnistumiseen. Diskonttauskorko sitä vastoin on korko, jota käytetään laskettaessa projektin mahdollisesti hankkimien kassavirtojen nykyarvoa.

Pääoman kustannukset ovat välttämättömiä investoinnin tai hankkeen kannattavuuden kannalta. Se on vaadittu palautus, jotta se olisi mahdollista.

Diskonttokorko käyttää diskontattujen kassavirta-analyysiä (DFC) määrittääkseen tulevaisuudessa kertyneen tai hankittavan kassavirran nykyarvon. Diskonttauskorko on korko.

Vertailu Taulukko

| Vertailun parametrit | Pääoman kustannukset | Alennus |

|---|---|---|

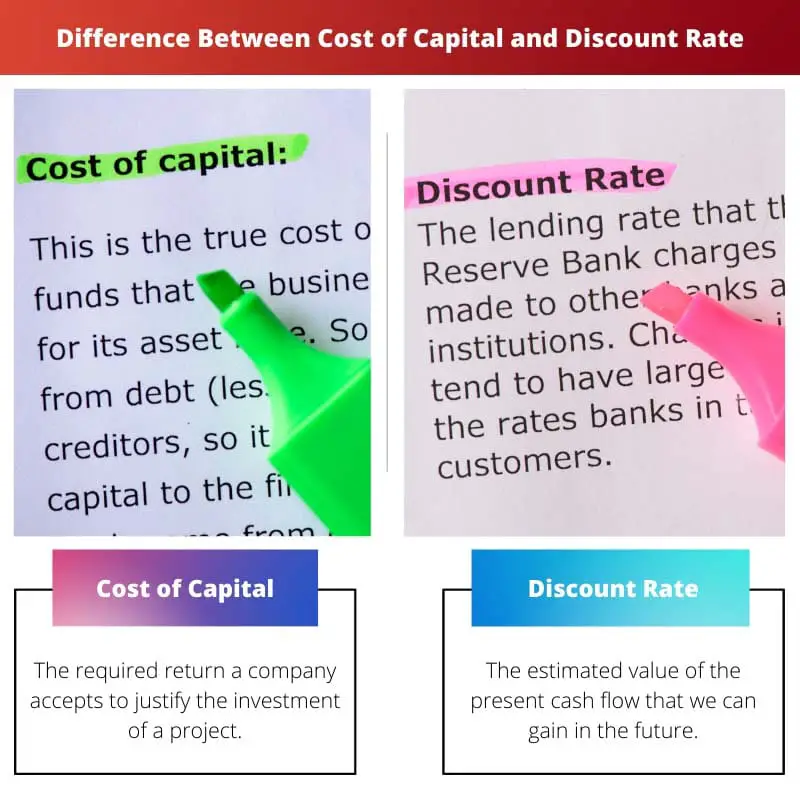

| Määritelmä | Vaadittu tuotto, jonka yritys hyväksyy oikeuttaakseen hankkeen investoinnin. | Nykyisen kassavirran arvioitu arvo, jonka voimme saada tulevaisuudessa. |

| Laskelma | Sen voi laskea kolmella menetelmällä, vain velan tai oman pääoman kustannus tai yhdistämällä molemmat WACC:ssa. | Se laskettiin käyttämällä WACC:tä ja APV:tä (mukautettu nykyarvo). |

| Merkitys | Maksimoi mahdolliset sijoitukset, auttaa sijoittajia tekemään oikeita päätöksiä jne. | Rahan aika-arvo, laske NVP, määritä riskit jne. |

| Tyypit | Suorat pääomakustannukset, implisiittiset, spesifiset, painotetut keskiarvot jne. | Riskitön korko, WACC jne |

| Suhde | Se ei voi olla diskonttokorko. | Diskonttauskorkoa voidaan käyttää pääomakustannustena WACC:ssa, kun yritys arvioi potentiaalista projektia. |

Mikä on pääoman hinta?

Pääoman hinta on merkittävä tekijä projektin onnistumisessa ja kannattavuuden kannalta. Vaadittava tuotto on perustella projektin kustannukset ja saada voittoa.

Joten kun sijoittajat laskevat pääomakustannuksia, he tarkoittavat sisäisten ja ulkoisten hintojen keskiarvoa. Palkkioiden tulee olla tulevaisuuteen suuntautuvia ja niissä tulee näkyä riskejä ja tuottoa tulevaisuudessa.

Velan kustannusten kaava = kokonaisvelka/korkokulut X (1- T).

Kaava oman pääoman kustannus = Es = Rf + beeta (Rm – Rf)

WACC:n kaava = (E/V + Re) + ((D/V) X Rd) X 1-Tc

Markkinoilla on kova kilpailu, joten maksimaalisen tuoton saaminen voi olla tehtävä. Sijoituksen tuottoprosentti ratkaisee yrityksen arvon verrattuna muihin markkinoilla oleviin.

Sen tarpeellisuudelle on useita syitä. Se voi auttaa maksimoimaan mahdolliset investoinnit, auttaa sijoittajia tekemään oikeita päätöksiä, auttaa pääomabudjetointia, suunnitella oikean pääomarakenteen ja arvioida suorituskykyä tulevaa käyttöä varten.

Mikä on alennusprosentti?

Diskonttauskorko lasketaan sen määrittämiseksi, onko tuleva kassavirta kannattavaa. Korko arvioi myöhemmin (tulevaisuudessa) saavutettavan kassavirran nykyarvon.

DFC-analyysi on menetelmä, jolla määritetään nykyisen sijoituksen arvo perustuen siihen, kuinka paljon painoa se tuottaa tulevaisuudessa.

Jos yritys sijoittaa vakioomaisuuteen, diskonttokorkona käytetään riskitöntä tuottoprosenttia, ja jos yritys arvioi potentiaalista projektia, se voi käyttää diskontatun korkona WACC:tä.

Diskonttauskorolla lasketaan rahan aika-arvo, lasketaan NVP, määritetään sijoitusten riskit ja riskit vaihtoehtoiset kustannukset, omaisuuden tulevan arvon vertailu jne.

Pääomakustannusten ja diskonttokoron väliset tärkeimmät erot

- Pääoman suorat kustannukset, implisiittinen, spesifinen, painotettu keskiarvo jne., ovat pääoman hinta, kun taas riskitön korko, WACC jne. ovat muutamia diskonttokorkotyyppejä.

- Pääoman hintaa käytetään maksimoimaan mahdolliset sijoitukset, auttamaan sijoittajia tekemään oikeita päätöksiä jne. Sitä vastoin diskonttokorkoa käytetään rahan aika-arvoon, NVP:n laskemiseen, riskien määrittämiseen jne.

- https://onlinelibrary.wiley.com/doi/abs/10.1111/j.1540-6261.2004.00672.x

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/emlj68§ion=12

Viimeksi päivitetty: 11. kesäkuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Postaus havainnollistaa tehokkaasti pääomakustannusten ja diskonttokorkojen merkitystä ja käytännön soveltamista ja tarjoaa erinomaisen pohjan taloudelliselle päätöksenteolle.

Vertailutaulukko auttoi erityisesti selventämään pääomakustannusten ja diskonttokorkojen välisiä eroja.

Olen samaa mieltä, tämän viestin luettuani tunnen itseni varmemmaksi näiden rahoituskäsitteiden ymmärtämisessä.

Viesti tarjoaa tarkat tiedot pääoman kustannuksista ja diskonttokoroista, ja on tärkeää, että sekä sijoittajat että yritykset ymmärtävät nämä käsitteet.

Olen täysin samaa mieltä! Yksityiskohtainen vertailutaulukko oli erittäin hyödyllinen.

Tehtävä kattaa kaikki pääomakustannusten ja diskonttokorkojen keskeiset näkökohdat tarkasti ja selkeästi. Se on loistava resurssi kaikille, jotka haluavat ymmärtää nämä käsitteet.

Pääoman kustannusten ja diskonttokorkojen laskentamenetelmistä saadut oivallukset ovat erittäin informatiivisia.

En voisi olla enempää samaa mieltä! Artikkeli on arvokas viite talousanalyysiin.

Artikkelin selitys pääomakustannusten ja diskonttokoron välisestä suhteesta on erittäin selkeä ja hyvin artikuloitu, mikä tarjoaa suuren selkeyden näihin monimutkaisiin rahoituskäsitteisiin.

Tapa, jolla artikkeli sukeltaa pääomakustannusten ja diskonttokoron tärkeyteen ja tyyppeihin, on kiitettävä.

Viestin yksityiskohtaiset näkemykset parantavat huomattavasti pääomakustannusten ja diskonttokorkojen ymmärtämistä, mikä tekee siitä arvokkaan resurssin taloudellisen ymmärtämisen kannalta.

Artikkelin kattavuus pääomakustannuksista ja diskonttokoroista oli erittäin informatiivinen ja oivaltava ja tarjosi käytännön tietoa.

Minusta viesti oli valaiseva, etenkin pääomakustannusten ja diskonttokorkojen yksityiskohtainen vertailu.

Yksityiskohtainen vertailutaulukko ja annetut esimerkit tekevät sisällöstä helppo ymmärtää ja soveltaa tosielämän skenaarioihin.

Artikkelin selitys pääomakustannusten ja diskonttokoron välisestä suhteesta on hyvin selkeä.

Pääoman kustannusten ja diskonttokoron välisiä tärkeimpiä eroja käsittelevä osio oli mielestäni erittäin oivaltava ja hyvin esitetty.

Viesti oli kattava ja yksityiskohtainen, ja se tarjosi perusteellisen analyysin pääomakustannuksista ja diskonttokoroista. Minusta se oli valaisevaa.

Olen samaa mieltä. Viesti oli informatiivinen luku, joka tarjosi syvällisiä näkemyksiä taloudellisista käsitteistä.

Viesti tarjoaa kattavan ja syvällisen analyysin pääomakustannuksista ja diskonttokoroista, mikä antaa lukijoille perusteellisen käsityksen näistä perustaloudellisista käsitteistä.

En voisi olla enempää samaa mieltä. Artikkeli tarjoaa syvän käsityksen näistä rahoituskäsitteistä ja niiden käytännön sovelluksista.

Tämän artikkelin sisältämien tietojen syvyys tekee siitä arvokkaan resurssin kaikille, jotka haluavat ymmärtää pääomakustannuksia ja diskonttokorkoja.

Viesti tarjoaa selkeän ja informatiivisen vertailun pääomakustannuksista ja diskonttokoroista, mikä parantaa suuresti näiden käsitteiden ymmärtämistä.

Viesti tarjoaa arvokkaita näkemyksiä pääomakustannusten ja diskonttokorkojen tärkeydestä ja tyypeistä.

Olen samaa mieltä, on virkistävää nähdä niin yksityiskohdat taloudellisten ehtojen selittämisessä.

Artikkeli selittää hienosti pääomakustannusten ja diskonttokorkojen tärkeyttä ja laskentamenetelmiä. Arvostan tarjotun tiedon syvyyttä.

Pääoman kustannusten ja diskonttokoron välistä suhdetta käsittelevä osio oli mielestäni valaiseva.

Ehdottomasti, pääomakustannusten ja diskonttokorkojen kaavat ovat hyödyllisiä taloudellisessa analyysissä.