Yrityksen varat ja saamiset voidaan luokitella kahteen osaan: lyhytaikaisiin ja pitkäaikaisiin varoihin. Vaihto-omaisuus on omaisuutta, jonka yritys säilyttää lähitulevaisuudessa tavoitteenaan käyttää rahaa, nimittäin tuloja tai käteistä.

Kun taas pitkäaikaista omaisuutta säilytetään ja kerätään pidemmän ajan, joka riittää tietylle 1-2 vuodelle. Sekä lyhyt- että pitkäaikaiset varat ovat välttämättömiä yrityksen saumattomalle toiminnalle.

Näiden kahden maailman välillä on useita eroja, ja tämä artikkeli varmistaa, että mahdolliset harhakäsitykset lyhytaikaisista ja pitkäaikaisista varoista poistetaan vertaamalla niitä rinnakkain ja osoittamalla niiden erot.

Keskeiset ostokset

- Vaihto-omaisuus, kuten vaihto-omaisuus ja myyntisaamiset, voidaan helposti muuttaa rahaksi vuoden sisällä.

- Pysyvät varat, kuten aineelliset käyttöomaisuushyödykkeet, ovat pitkäaikaisia sijoituksia, joiden realisoituminen kestää yli vuoden.

- Vaihto-omaisuus tarjoaa likviditeettiä päivittäiseen liiketoimintaan, kun taas pitkäaikaiset varat edistävät yrityksen pitkän aikavälin kasvua ja vakautta.

Vaihto- ja pitkäaikaiset varat

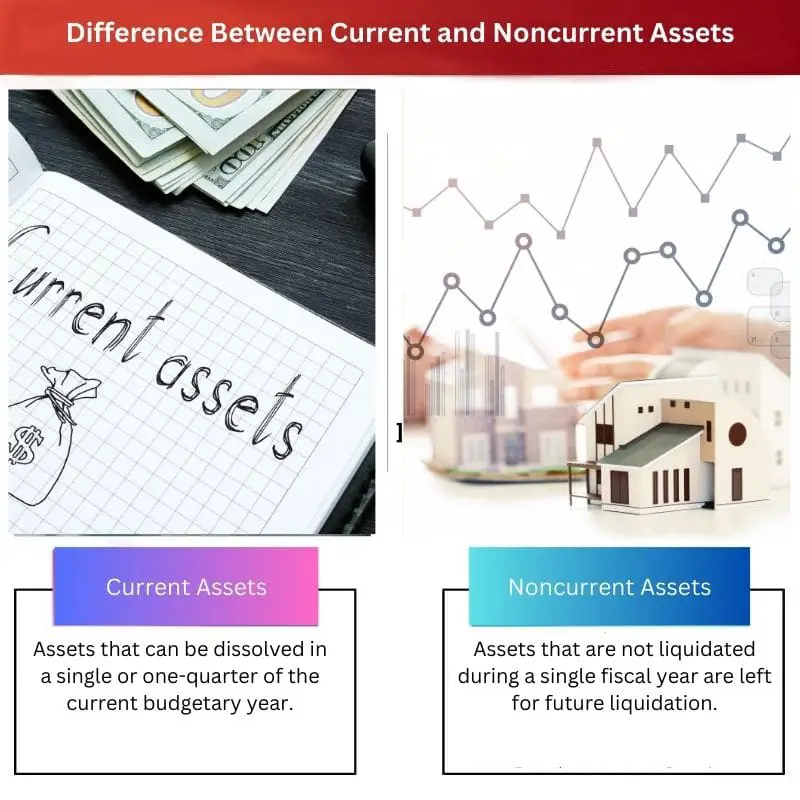

Vaihto-omaisuus voidaan määritellä kaikkien varojen tai resurssien kokonaisuutena, jotka voidaan helposti muuttaa rahaksi ja jotka näkyvät tuloslaskelmassa ja taseessa. Pysyvät varat ovat varoja, joita ei ole tilikauden aikana purettu, mutta jotka jätetään selvitystilaan. Se jätetään yhdeksi tai kahdeksi tilivuodeksi.

Vaihto-omaisuus on kaikkien resurssien tai omaisuuserien kokonaisuus, joka voidaan nopeasti ja helposti muuttaa rahaksi ja joka näkyy myös tuloslaskelmassa ja taseessa. Oma pääoma, myyntisaamiset, tilisaldo ja käytettävissä oleva raha ovat kaikki lyhytaikaisia varoja.

Kaikki nämä hyödykkeet luokitellaan tilinpäätöksessä lyhytaikaisiksi varoiksi, koska ne voidaan muuttaa rahaksi nopeasti ja helposti. Vaihto-omaisuuteen sisältyy myös muutama käteisvaihtoehto.

Näin ollen kaikki varat, jotka voidaan muuttaa rahaksi noin yhdestä neljään vuodessa, ovat lyhytaikaisia varoja.

Pitkäaikaiset sijoitukset ja pitkäkestoiset voittoperusteet, joissa käypää arvoa ei kirjata tilikauden aikana, kutsutaan pitkäaikaisiksi varoiksi. Ne ovat läpinäkymättömiä tai epälikvidejä, mikä tarkoittaa, että niitä ei voida muuttaa nopeasti käteiseksi.

Joitakin esimerkkejä pitkäaikaisista varoista ovat arvopaperit, omistusoikeudelliset tiedot, kiinteistökehitys ja teknologiset laitteet. Yrityksen taseessa pitkäaikaiset varat on listattu; Yrityksen sijoitusselvityksessä näitä ei kuitenkaan oteta huomioon.

Vertailu Taulukko

| Vertailun parametrit | Lyhytaikaiset varat | Pitkäaikaiset varat |

|---|---|---|

| Merkitys | Omaisuus, joka voidaan purkaa yhden tai neljäsosan kuluvan varainhoitovuoden aikana. | Omaisuus, jota ei ole realisoitu yhden tilikauden aikana, jätetään myöhempään selvitystilaan. |

| Ajan kesto | Vaihto- tai välittömälle omaisuudelle lasketaan vuoden ajanjakso. | Enemmän kuin yksi tai kaksi tilivuotta. |

| Käyttöpääoma | Kyllä, vaihtoomaisuus lasketaan käyttöpääomaan. | Ei, pitkäaikaisia varoja ei lasketa käyttöpääomaan. |

| Arvo ja markkinastandardi | Se myydään kannattavaan markkina-arvoon | Se myydään tappiolla. Yleensä pienempi kuin hyödykkeen poistoarvo. |

| Verot | Verot tuottavat liikevoittoa, koska omaisuus myydään taloudellisena voitona. | Verotus on liiketoiminnan tappio. |

Mikä on vaihtoomaisuus?

Kun kirjanpitotietoa rakennetaan saatavuuden perusteella, ”vaihto-omaisuus” muodostuu likvideistä varoista ja rahasta tai vastaavista, jotka voidaan hetkessä käyttää, mikä on ensimmäinen budjettierä yhtiön taseen resurssipuolella. Rahavaroina käytetään yleisesti yritystodistuksia, jotka ovat likvidejä kuin käteistä.

Ostovelat ovat eräänlainen vaihto-omaisuus, joka tarkoittaa rahamäärää, jonka lainanottajat ovat yritykselle velkaa, joille se on myynyt tuotteita luotolla.

Toinen tärkeä vaihtoomaisuus on osakkeet; jokaisen yrityksen on säilytettävä tietty määrä inventaario toimimaan, mutta sekä liialliset että alhaiset varastonhallintakustannukset eivät ole toivottavia.

Vaihto-omaisuus ovat käyttöpääoma organisaation jäseniä ja niitä pidetään erittäin kekseliäisinä, koska heillä on lyhyt oleskeluaika, ja niistä voi aiheutua organisaatiolle huomattavia liikevoittoja. Nämä varat ovat tärkeimpiä, koska ne sisältyvät yrityksen taseeseen.

Nämä varat myydään markkina-arvoon ja joskus korkeampaan hintaan. Toimivat resurssit eli vaihtoomaisuus ovat yritykselle tärkeitä, koska niillä rahoitetaan yrityksen käyttöpääomatarpeita.

Jokainen yritys tarvitsee rahaa päivittäisten liiketoiminnan velvoitteiden täyttämiseen.

Koska likvidit varat voidaan realisoida lyhyessä ajassa, johdon on tärkeää mukautua lyhyen aikavälin rahoitustarpeisiinsa.

Mikä on pitkäaikaista omaisuutta?

Pitkäaikainen omaisuuserä on omaisuuserä, jota ei myydä yhteen vuoteen. Nämä varat esitetään myös yrityksen tilinpäätöksessä.

Pitkäaikaiset varat eivät ole likvidejä kuten lyhytaikaiset varat, eikä niitä pidetä myydäkseen niitä lyhyellä aikavälillä, koska ne säilytetään tulevaisuuden tarkoituksiin, tai ehkä ne ovat voittoa tavoittelemattomia.

Yksi tällaisista pitkäaikaisista varoista on pitkäaikaiset osakkeista ja veloista koostuvat sijoitukset, jotka pysyvät yhtiön hallussa pitkään. Pitkäaikaiset varat sisältävät myös omistusoikeudet, jotka yhtiöllä on muissa liiketoiminnoissa.

Pitkäaikaiselta omaisuuserältä vaaditaan enemmän pysyäkseen toiminnassa ja menestyäkseen ajan myötä sen sijaan, että lyhytaikaisuudessa huomioidaan välitön omaisuus.

Pysyviin vastaaviin kuuluu alan positiivinen maine, rekisteröity tavaramerkki, immateriaalioikeudet, patenttisuoja ja niin edelleen. Yritykset jakavat kokonaiskustannukset useille vuosille, koska pysyvien omaisuuserien taloudellinen vaikutusaika on pidempi.

Tämä menettely auttaa välttämään merkittäviä tappioita pääoman laajentamisen aikana.

Pitkäaikaiset varat, kuten omaisuus tai kalusto ja kaikki aineellista ja työvoimasta vastuussa oleva, ovat esimerkkejä pitkäaikaisista varoista. Aineettomat resurssit sisältävät pitkäaikaiset omistukset, kuten velkapaperit tai kiinteistökehitys ja rahoitusvarat muissa yhtiöissä.

Aineettomiin pitkäaikaisiin hyödykkeisiin kuuluvat tekijänoikeudet, asiakastietokannat ja liiketoimintojen yhdistämisessä saatu liikearvo.

Tärkeimmät erot lyhyt- ja pitkäaikaisten varojen välillä

- Vaihto-omaisuus on helposti likvidoitavissa, mutta pysyvien varojen likvidointi on kovaa työtä organisaatioiden ihmisille.

- Vaihto-omaisuuden pitoaika on yhdestä neljännekseen vuoteen, kun taas pitkäaikaiset varat pysyvät pidempään pienemmällä markkina-arvolla.

- Vaihto-omaisuus on osa käyttöpääomaa, kun taas pitkäaikaiset varat eivät ole osa käyttöpääomaa.

- Lyhytaikaiset varat ovat välittömiä, kuten rahat ja saamiset, kun taas pitkäaikaiset varat säilytetään myöhäiseen käyttöön, kuten huonekalut ja elektroniikka.

- Vaihto-omaisuuden myynti johtaa liikevoittoon, mutta pitkäaikaisen omaisuuden myynti johtaa liiketoiminnan tappioon tai pienempään mahdollisuuteen olla liikevoitto.

- https://corporatefinanceinstitute.com/resources/knowledge/accounting/current-assets/

- https://groww.in/p/non-current-assets/

Viimeksi päivitetty: 13. heinäkuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Tämän artikkelin lyhyt- ja pitkäaikaisten omaisuuserien selitys oli erittäin yksityiskohtainen ja helppo ymmärtää. Se on arvokas resurssi kaikille, jotka haluavat laajentaa taloustietämystään.

Tämä artikkeli korostaa tehokkaasti lyhyt- ja pitkäaikaisten varojen merkitystä yrityksen rahoitusrakenteessa. Arvostin yksityiskohtaista vertailutaulukkoa, jossa hahmotellaan selkeästi niiden erot.

Arvostan suuresti tässä artikkelissa esitettyä kattavaa vertailua vaihto- ja pitkäaikaisten omaisuuserien välillä. Tärkeimmät huomiot ja selkeät määritelmät helpottavat lukijoiden ymmärtämistä aiheesta.

Tämä postaus havainnollistaa sekä vaihto- että pitkäaikaisten varojen merkitystä yrityksen toiminnassa. Ehdottomasti lukemisen arvoinen kaikille, jotka haluavat lisätä taloudellista tietämystään.

Tämä artikkeli hälvensi kaikki väärinkäsitykset, joita minulla oli lyhytaikaisista ja pitkäaikaisista varoista. Minusta se auttoi ja auttoi ymmärtämään yrityksen taloudellisia näkökohtia.

Minusta artikkeli oli varsin informatiivinen ja hyvin selitetty. Se antaa selkeän käsityksen vaihto- ja pitkäaikaisen omaisuuden eroista, mikä on välttämätöntä kaikille yrityksen talouden ymmärtämisestä kiinnostuneille.

Artikkeli antoi kattavan yleiskatsauksen lyhyt- ja pitkäaikaisten varojen eroista. Se on hyödyllistä niille, jotka haluavat saada syvällisemmän ymmärryksen rahoituskäsitteistä.

On olennaista ymmärtää erot vaihto- ja pitkäaikaisten omaisuuserien välillä, ja tämä artikkeli teki fantastisen työn eritellessään sen ytimekkäästi. Loistava resurssi kaikille, jotka ovat kiinnostuneita oppimaan lisää yrityksen taloudesta.