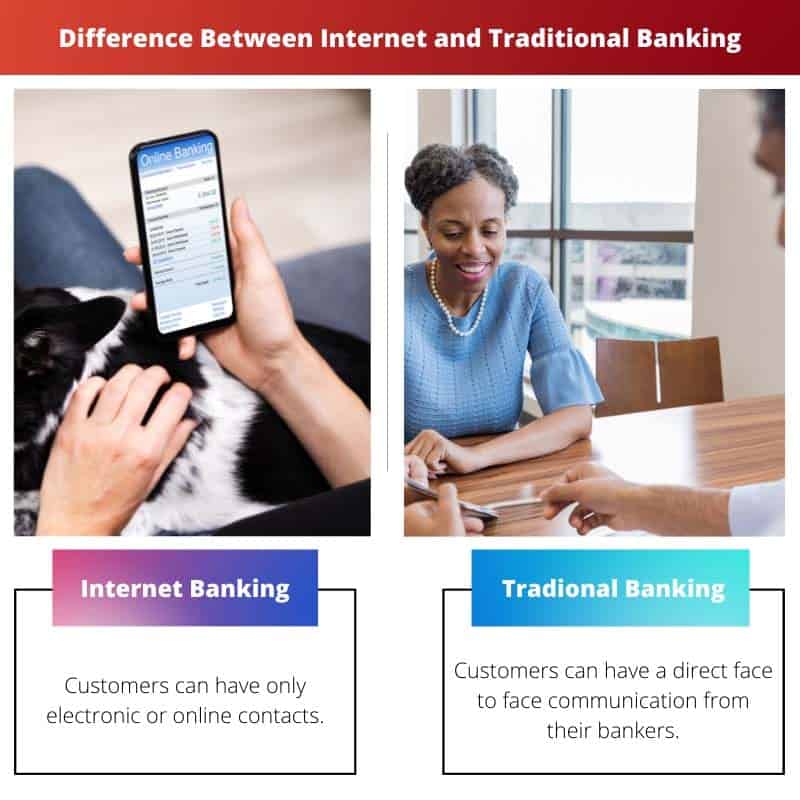

Internet-pankki tarjoaa kätevän pääsyn rahoituspalveluihin mistä tahansa, 24/7 saatavuudella ja nopeilla tapahtumilla, kun taas perinteinen pankkitoiminta perustuu fyysisiin konttoreihin ja kasvokkaiseen vuorovaikutukseen, jota rajoittavat aukioloajat ja maantieteelliset rajoitukset. Perinteinen pankkitoiminta tarjoaa kuitenkin turvallisuuden tunteen ja henkilökohtaista palvelua, jota jotkut asiakkaat pitävät parempana, kun taas verkkopankki voi aiheuttaa kyberturvallisuusriskejä ja siitä puuttuu asiakastuen inhimillinen kosketus.

Keskeiset ostokset

- Verkkopankin avulla asiakkaat voivat hallita pankkitilejään verkossa, kun taas perinteinen pankki edellyttää asiakkaiden käyvän fyysisessä konttorissa suorittaakseen pankkitapahtumia.

- Verkkopankki tarjoaa asiakkaille 24/7 pääsyn tileilleen ja mahdollisuuden suorittaa maksutapahtumia mistä tahansa internetyhteydellä. Sitä vastoin perinteisessä pankkitoiminnassa voi olla rajoitettuja aukioloaikoja, ja asiakkaat voivat joutua matkustamaan konttoriin.

- Sekä verkkopankki että perinteinen pankki tarjoavat samanlaisia palveluita, kuten shekki- ja säästötilit, lainat ja luottokortit, mutta verkkopankissa voi olla alhaisemmat maksut ja korkeammat korot.

Internet vs perinteinen pankkitoiminta

Suurin ero verkkopankin ja perinteisen pankin välillä on se, että verkkopankin avulla henkilö voi siirtää rahaa milloin tahansa ja missä tahansa maailmassa käyttämällä matkapuhelimia tai tietokoneita, joissa on Internet-yhteys. Samaan aikaan perinteinen pankkitoiminta koskee rahan fyysistä siirtoa pankeista.

Vertailu Taulukko

| Ominaisuus | Internet-pankkitoiminta | Perinteinen pankkitoiminta |

|---|---|---|

| Käytettävyys: | Käytettävissä 24/7 mistä tahansa internetyhteydellä | Rajoitettu toimipisteiden aukioloaikoihin ja -paikkoihin |

| Mukavuus | Hallitse taloutta oman aikataulusi mukaan, sinun ei tarvitse käydä konttorissa | Edellyttää henkilökohtaista käyntiä konttorissa joidenkin palvelujen saamiseksi (esim. tilien avaaminen, kassasekkien saaminen) |

| Maksut | Usein alhaisemmat maksut tai jopa ei lainkaan maksuja verkkopankkipalveluista | Saattaa olla korkeammat maksut tapahtumista ja tilin ylläpidosta |

| Nopeus | Kaupat hoitui nopeasti ja tehokkaasti | Tapahtumien käsittely voi kestää kauemmin, etenkin monimutkaisissa pyynnöissä |

| Turvallisuus | Käyttää vahvaa salausta ja suojaustoimenpiteitä tietojen suojaamiseen | Luottaa konttoreiden fyysisiin turvatoimiin; mahdollinen varkauden tai fyysisten asiakirjojen katoamisen vaara |

| Personointi | Rajoitettu henkilökohtainen vuorovaikutus pankkien edustajien kanssa | Voi tarjota henkilökohtaista palvelua ja opastusta sivuliikkeen henkilökunnalta |

| Käytettävissä olevat palvelut | Useimmat pankkipalvelut ovat saatavilla verkossa, mukaan lukien rahansiirrot, laskujen maksut ja sijoitusvaihtoehdot | Täysi valikoima palveluita saatavilla, mukaan lukien tallelokerot, notaaripalvelut ja tilisiirrot (ei välttämättä saatavilla verkossa) |

| Teknologian riippuvuus | Vaatii luotettavan Internet-yhteyden ja yhteensopivan laitteen | Internet-yhteyttä tai laitetta ei tarvita |

Mikä on verkkopankki?

Internet-pankin ominaisuudet:

- Tilin hallinta:

- Verkkopankin avulla asiakkaat voivat tarkistaa tilinsä saldot, tarkastella tapahtumahistoriaa ja seurata taloudellista toimintaansa reaaliajassa.

- Käyttäjät voivat myös hallita useita tilejä, kuten säästöjä, shekkejä, lainoja ja luottokortteja, kaikki yhdestä verkkoportaalista.

- Rahansiirrot:

- Asiakkaat voivat siirtää varoja omien tiliensä välillä tai muissa pankeissa oleville tileille verkkopankkialustoilla.

- Lisäksi verkkopankki mahdollistaa sähköisten laskujen maksamisen, jolloin käyttäjät voivat kätevästi maksaa sähkölaskuja, lainamaksuja ja muita kuluja verkossa.

- Mobiilipankkien integrointi:

- Monet verkkopankkipalvelut tarjoavat mobiilisovelluksia, jotka tarjoavat käyttäjille joustavuutta pankkitehtävien suorittamiseen älypuhelimilla ja tableteilla.

- Mobiilipankkisovellukset tarjoavat samanlaisia toimintoja kuin verkkopohjainen alusta, jolloin asiakkaat voivat pankkia liikkeellä ollessaan helposti.

- Online-sijoitukset ja -kauppa:

- Jotkut verkkopankkialustat tarjoavat pääsyn sijoitus- ja kaupankäyntipalveluihin, jolloin asiakkaat voivat ostaa ja myydä osakkeita, sijoitusrahastoja ja muita arvopapereita verkossa.

- Käyttäjät voivat myös seurata markkinoiden kehitystä, tehdä tutkimusta ja hallita sijoitussalkkuaan verkkopankkirajapinnan kautta.

- Turvatoimet:

- Internet-pankkiympäristöt toteuttavat vankkoja turvatoimia käyttäjien arkaluonteisten tietojen ja tapahtumien suojaamiseksi.

- Näitä toimenpiteitä voivat olla salaustekniikat, monitekijätodennus, biometrinen vahvistus ja säännölliset tietoturvapäivitykset petosten ja luvattoman käytön riskin vähentämiseksi.

- Asiakaspalvelu:

- Verkkopankkipalvelut tarjoavat online-asiakastukikanavia, kuten live-chatin, sähköpostituen ja usein kysytyt kysymykset, jotka auttavat käyttäjiä tiedusteluissa ja vianmäärityksessä.

- Jotkin alustat voivat myös tarjota puhelintukea monimutkaisempiin ongelmiin tai kiireellisiin kysymyksiin.

Internet-pankin edut:

- Mukavuus: Verkkopankki tarjoaa ennennäkemättömän mukavuuden, jonka avulla asiakkaat voivat hallita talouttaan milloin tahansa, missä tahansa, ilman tarvetta vierailla fyysisissä pankkikonttoreissa.

- Aikaa säästävä: Verkkopankin avulla käyttäjät voivat suorittaa erilaisia pankkitehtäviä nopeasti ja tehokkaasti, mikä säästää aikaa, joka muuten kuluisi jonossa pankin konttorissa.

- saavutettavuus: Internet-pankki tarjoaa pääsyn pankkipalveluihin henkilöille, joilla saattaa olla vaikeuksia käydä konttoreissa liikkuvuusongelmien, maantieteellisten rajoitusten tai kiireisten aikataulujen vuoksi.

Verkkopankin haitat:

- Turvallisuusriskit: Edistyneistä turvatoimista huolimatta verkkopankkitoiminta on alttiina kyberturvallisuusuhkille, kuten tietojenkalasteluhyökkäyksille, haittaohjelmille ja identiteettivarkauksille, jotka voivat vaarantaa käyttäjien arkaluontoiset tiedot ja taloudelliset varat.

- Teknisiä ongelmia: Internet-pankkiympäristöissä saattaa ilmetä teknisiä häiriöitä, seisokkeja tai yhteensopivuusongelmia tiettyjen laitteiden tai selaimien kanssa, mikä häiritsee käyttäjien pääsyä pankkipalveluihin.

- Henkilökohtaisen vuorovaikutuksen puute: Toisin kuin perinteisessä pankissa, verkkopankista puuttuu henkilökohtainen kosketus kasvokkain tapahtuvasta vuorovaikutuksesta pankin henkilökunnan kanssa, mikä voi olla haitta asiakkaille, jotka haluavat henkilökohtaista apua ja ohjausta.

Mitä on perinteinen pankkitoiminta?

Perinteisen pankkitoiminnan osat:

- Fyysiset haarat:

- Perinteisillä pankeilla on kivijalkakonttorit, joissa asiakkaat voivat harjoittaa erilaisia pankkitoimintoja, kuten tallettaa ja nostaa varoja, hakea lainaa ja pyytää rahoitusneuvoja.

- Näissä konttoreissa on määrätyt pankkiajat, ja niissä työskentelee pankkipalvelijat, asiakaspalvelun edustajat ja muu henkilökunta.

- Kasvotusten vuorovaikutus:

- Perinteinen pankkitoiminta korostaa henkilökohtaista vuorovaikutusta asiakkaiden ja pankin henkilökunnan välillä, jolloin ihmiset voivat keskustella taloudellisista tarpeistaan, huolenaiheistaan ja tavoitteistaan suoraan asiantuntevien ammattilaisten kanssa.

- Pankin työntekijöillä on keskeinen rooli henkilökohtaisessa avussa, kysymyksiin vastaamisessa ja asiakkaiden ohjaamisessa pankkiprosessin läpi.

- Paperipohjaiset tapahtumat:

- Perinteisessä pankkitoiminnassa monet tapahtumat tehdään paperiasiakirjoilla, kuten shekeillä, talletuskuitteilla ja lainasopimuksilla.

- Asiakkaat saavat paperiset tiliotteet, kuitit ja fyysiset kopiot tärkeistä pankkiasiakirjoista arkistointia varten.

- Palveluvalikoima:

- Perinteiset pankit tarjoavat kattavan valikoiman rahoituspalveluita, mukaan lukien säästö- ja sekkitilit, lainat, asuntolainat, luottokortit, sijoitustuotteet ja vakuutukset.

- Nämä palvelut vastaavat yksittäisten kuluttajien, pienyritysten, yritysten ja muiden tahojen monipuolisiin tarpeisiin.

- Turvatoimet:

- Perinteiset pankit ottavat käyttöön turvaprotokollia asiakkaiden varojen ja arkaluonteisten tietojen suojaamiseksi.

- Turvatoimet voivat sisältää fyysisiä turvatoimenpiteitä pankin konttoreissa, suojattuja holveja käteisen ja arvoesineiden säilyttämiseen sekä tiukat henkilöllisyyden todentamismenettelyt tilille pääsyä ja tapahtumia varten.

Perinteisen pankkitoiminnan edut:

- Henkilökohtainen palvelu: Perinteinen pankkitoiminta tarjoaa asiakkaille henkilökohtaista apua ja kasvokkain tapahtuvaa vuorovaikutusta pankin henkilöstön kanssa, mikä lisää luottamusta ja rakentaa pitkäaikaisia suhteita.

- Vakiintunut maine: Perinteiset pankit ovat luoneet mainetta ja historiaa vakaudesta ja luotettavuudesta, mikä on herättänyt luottamusta asiakkaisiin ja sijoittajiin.

- Yhteisön läsnäolo: Perinteisillä pankeilla on keskeinen rooli paikallisyhteisöissä tukemalla talouskasvua, tarjoamalla työllistymismahdollisuuksia ja osallistumalla yhteisön kehittämishankkeisiin.

Perinteisen pankkitoiminnan haitat:

- Rajoitettu saavutettavuus: Perinteinen pankkitoiminta edellyttää, että asiakkaat vierailevat konttoreissa tiettyinä aukioloaikoina, mikä voi olla hankalaa kiireisille tai liikuntarajoitteisille henkilöille.

- Aikaa vievät prosessit: Paperipohjainen asiointi ja henkilökohtainen vuorovaikutus perinteisessä pankkitoiminnassa voi viedä aikaa, mikä johtaa viiveisiin ja tehottomuuteen.

- Korkeammat kustannukset: Fyysisten sivukonttoreiden ylläpitäminen ja henkilöstön palkkaaminen voi olla kallista perinteisille pankeille, mikä johtaa korkeampiin yleiskustannuksiin, jotka voivat siirtyä asiakkaille maksujen ja kulujen muodossa.

Tärkeimmät erot Internetin ja perinteisen pankkitoiminnan välillä

Internetpankki:

- Käytettävissä 24/7 mistä tahansa Internet-yhteydellä.

- Tapahtumat voidaan suorittaa etänä tietokoneella tai mobiililaitteella.

- Tarjoaa usein nopeampia käsittelyaikoja tapahtumille ja tilin hallintaan.

- Tarjoaa tyypillisesti laajan valikoiman verkkopalveluita, mukaan lukien varojen siirrot, laskujen maksut ja sijoitusvaihtoehdot.

- Luottaa digitaalisiin turvatoimiin käyttäjien tietojen ja tapahtumien suojaamiseksi.

Perinteinen pankkitoiminta:

- Edellyttää fyysisiä käyntejä kivijalkakonttoreissa tiettyinä aukioloaikoina.

- Kaupat hoidetaan henkilökohtaisesti pankkipalvelijoiden tai asiakaspalvelun edustajien kanssa.

- Tietyille tapahtumille ja tilitoiminnoille saattaa liittyä pidempiä käsittelyaikoja.

- Tarjoaa kasvokkain vuorovaikutusta pankin henkilökunnan kanssa henkilökohtaista apua ja neuvontaa varten.

- Luottaa pankkien konttoreiden fyysisiin turvatoimiin varojen ja varojen turvaamiseksi.

- https://jfin-swufe.springeropen.com/articles/10.1186/s40854-017-0062-0

- https://www.emerald.com/insight/content/doi/10.1108/14635770110396647/full/html

- https://arxiv.org/abs/1209.2368

Viimeksi päivitetty: 02. maaliskuuta 2024

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Jatkuvasti kehittyvässä rahoitusmaailmassa on selvää, että sekä verkkopankki että perinteinen pankkitoiminta tarjoavat selkeitä etuja ja palvelevat erilaisia kuluttajien tarpeita.

Samaa mieltä, kyse ei ole siitä, että toinen on parempi kuin toinen, vaan pikemminkin sen ymmärtäminen, kuinka kukin vaihtoehto voi vastata erilaisiin taloudellisiin vaatimuksiin.

Se on hieno asia, sillä kyse on molempien pankkimenetelmien vahvuuksien ja rajoitusten tunnistamisesta tietoisten valintojen tekemiseksi.

Tilastot verkkopankkien käyttöönotosta ovat kiehtovia, varsinkin kuinka se vetoaa kiireisiin ja korkeatuloisiin henkilöihin.

Luvut osoittavat ehdottomasti, että verkkopankki palvelee tietyn kuluttajaryhmän tarpeita ja vaatimuksia.

Todella totta, se osoittaa selkeän Internet-pankkitoiminnan suosimisen tiettyjen väestöryhmien joukossa.

Verkkopankki näyttää tulevaisuuden tieltä, etenkin kiireisille henkilöille, jotka haluavat nopean ja helpon pääsyn tileilleen milloin tahansa.

Internet-pankkien tarjoama mukavuus on ehdottomasti vertaansa vailla. Se on ehdottomasti tie eteenpäin nykyaikaisessa pankkitoiminnassa.

Perinteisen pankkitoiminnan rooli taloudellisen kehityksen tukemisessa pääomasijoitusten ja lainajärjestelyjen kautta on merkittävä panos talouteen.

Perinteisillä pankeilla on kuitenkin keskeinen rooli eri sektoreiden rahoituskasvussa ja vakaudessa.

Emme todellakaan huomaa perinteisen pankkitoiminnan merkittävää vaikutusta yleiseen talousmaisemaan.

Artikkelissa korostetaan tehokkaasti, että verkkopankkitoiminnan omaksumisen motiivina ovat ensisijaisesti mukavuus, hallinta ja kustannussäästöt, jotka ovat kuluttajille tärkeitä tekijöitä.

Ehdottomasti nämä tekijät heijastavat pankkiasiakkaiden muuttuvia tarpeita ja odotuksia.

Perinteisen pankkitoiminnan painotus turvallisuuteen ja suojautuminen sähköisen turvallisuuden uhkia vastaan on pätevä huomioitava, kun verrataan kahta pankkitapaa.

Kyllä, se on näkökohta, jota ei pidä jättää huomiotta, etenkään digitaaliaikana, jolloin kyberuhat ovat yleisiä.

Varmasti on rauhoittavaa tietää, että perinteisellä pankkitoiminnalla on vankat keinot suojautua verkkoturvariskeiltä.

Kuinka kauan uskot perinteisen pankkitoiminnan jatkuvan rinnakkain verkkopankin kanssa, kun otetaan huomioon tekniikan nopea kehitys?

Näyttää siltä, että perinteiset pankit ovat jo siirtymässä tarjoamaan enemmän verkkopalveluita, joten ne saattavat pystyä toimimaan rinnakkain lähitulevaisuudessa.

Ihmettelen samaa. On mielenkiintoista seurata, kuinka perinteiset pankit sopeutuvat verkkopankkitoiminnan kasvavaan suosioon.

On tärkeää punnita Internetin ja perinteisen pankkitoiminnan edut ja haitat ennen kuin päätetään, mikä sopii paremmin henkilökohtaisiin taloudellisiin tarpeisiimme.

Täsmälleen ottaen ei ole olemassa yksiselitteistä lähestymistapaa pankkivaihtoehtojen suhteen, vaan kyse on henkilökohtaisista mieltymyksistä ja prioriteeteista.

Vaikka verkkopankkitoiminta kuulostaa kätevältä, perinteisellä pankkitoiminnalla on edelleen etuja turvallisuuden ja kasvokkain tapahtuvan vuorovaikutuksen persoonallisuuden kannalta.

Samaa mieltä, perinteisen pankkitoiminnan turvallisuudesta ja luottamuksesta on sanottavaa, etenkin niille, jotka ovat varovaisempia verkkotapahtumien suhteen.

Upea selitys perinteisen ja verkkopankin välisistä eroista ja siitä, miten ne toimivat tehokkaasti eri näkökulmista.

Kyllä, on tärkeää ymmärtää kummankin pankkitoiminnan edut, jotta voimme tehdä tietoon perustuvia päätöksiä talouttamme koskevista asioista.