Kulujen kirjaaminen on välttämätöntä; se voi olla myös kirjausjärjestelmän muodossa, joka kirjataan aikakauslehtiin tai kirjoihin ja jonka nimi on kirjanpito.

Kirjanpito on avainasemassa oikean tilinpäätöksen ylläpitämisessä. Kulujen kirjaaminen antaa meille tiedon tapahtumista ja auttaa määrittämään budjetin tulevien tulojen ja menojen hallintaan.

Kirjanpito tekee verojen valmistelusta erittäin helppoa hyvitys- ja veloituskirjanpidon asianmukaisella hoidolla, jotta vanhoja laskuja, kuitteja tai tiliotteita ei tarvitse etsiä, koska ne on jo dokumentoitu kirjanpitoon.

Keskeiset ostokset

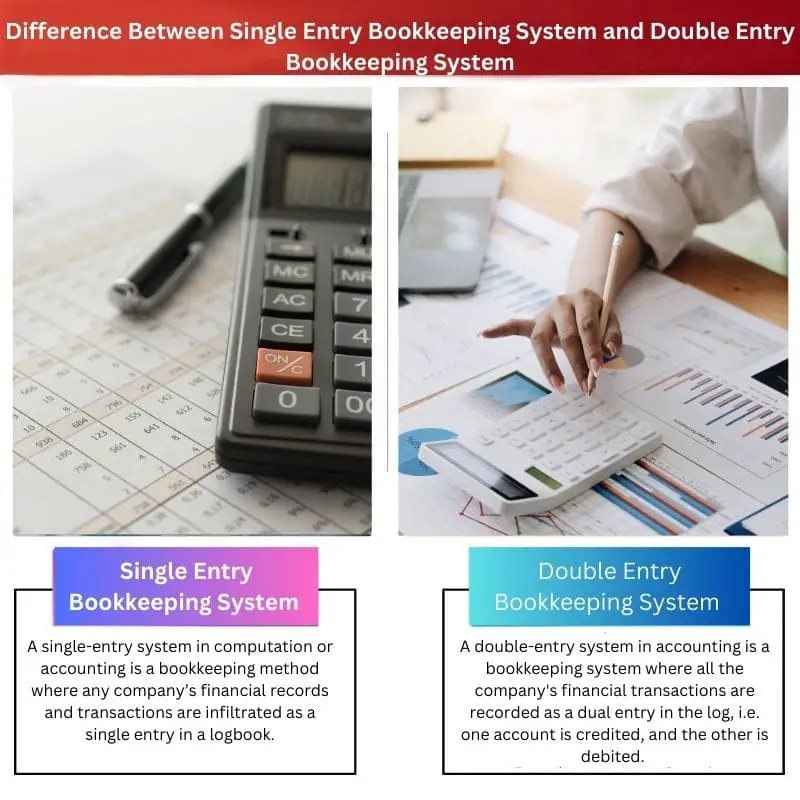

- Kertakirjaus on yksinkertaisempi järjestelmä, jossa kirjataan vain yksi kirjaus tapahtumaa kohden tulona tai kuluna.

- Kaksinkertainen kirjanpito on kattavampi järjestelmä, jossa jokainen tapahtuma kirjataan kahdesti veloituksena ja hyvityksenä vastaaville tileille.

- Kertakirjausjärjestelmät ja kaksinkertaiset kirjanpitojärjestelmät auttavat yrityksiä ylläpitämään kirjanpitoa, mutta kaksinkertainen kirjanpito antaa tarkemman ja täydellisemmän kuvan yrityksen taloudellisesta tilasta.

Kertakirjausjärjestelmä vs. kaksinkertainen kirjanpitojärjestelmä

Kertakirjaus on menetelmä, jossa kukin rahoitustapahtuma kirjataan vain kerran tuloksi tai kuluksi. Se ei seuraa muita tapahtumia. Kaksinkertainen kirjanpito on järjestelmä, jossa jokainen rahoitustapahtuma kirjataan kahdesti, sekä veloitus- että hyvityskirjauksena.

Vertailu Taulukko

| Vertailun parametrit | Yhden kirjauksen kirjanpitojärjestelmä | Kaksinkertainen kirjanpitojärjestelmä |

|---|---|---|

| käyttäjä | Jokainen yksinyrittäjä, pieni yhteistyö | Suuren yhteistyön käytössä. |

| Asiakirjat | Tämä kirjaa vain käteistapahtumat, eli epätäydellisiä tietueita | Käteis-, luotto- ja veloitustapahtumat, jotka tunnetaan siksi täydellisinä tietueina |

| Tilit | Se voi ylläpitää myyjien henkilökohtaisia tilejä ja kassakirjaa | Se voi ylläpitää kaikkia nimellisiä, reaaliaikaisia ja henkilökohtaisia tilejä |

| Hyväksyminen | Veroviranomaiset eivät hyväksy tämäntyyppisiä tietueita, mutta jotkut myyjät tai sijoittajat hyväksyvät kertakirjaustyypit. | Veroviranomaiset hyväksyvät mielellään kaksinkertaisen kirjanpidon järjestelmällisen kirjanpidon vuoksi. |

| Koesaldo | Kokeen laatiminen on vaikeaa, koska tietueet ovat epätäydellisiä | Kokeen laatiminen on helpompaa, kun tietueet ovat valmiit |

Mikä on kertakirjausjärjestelmä?

Laskennan tai kirjanpidon kertakirjausjärjestelmä on kirjanpitomenetelmä, jossa minkä tahansa yrityksen taloustiedot ja tapahtumat soluttautuvat yhtenä merkinnänä lokikirjaan.

Koska kertakirjausjärjestelmä tarjoaa suuren mukavuuden, monet pienyritysten omistajat käyttävät niitä taloussekin pitäjänä.

Yritykset, joissa on muutama työntekijä ja peruskassakirjanpito, voivat käyttää kätevästi tätä maksutonta kirjanpitojärjestelmää.

Tyypillinen kertakirjallinen kassakirja sisältää tietoja, kuten päivämäärä, kuvaus, tapahtuma (veloitus/saldo) ja loppusaldon arvo.

Kaikki tämä asiakkaita tai myyjiä koskevat tiedot auttavat kirjanpitäjää seuraamaan kaikkia olemassa olevia toimintoja tietyllä tavalla asiakas.

Tilien täsmäytys on hieman vaikeaa yksikirjausjärjestelmässä, koska se on luonteeltaan yksipuolinen lokikirjaan. Virheiden ja kiristysten mahdollisuus on suurempi, joten tämä menetelmä ei ole GAAP-standardien mukainen.

Silti monet yksinyrittäjät ja heidän kumppaninsa käyttävät mieluummin kertakirjausjärjestelmää kunkin kasvuvuoden taloustilanteessa.

Mikä on kaksinkertainen kirjanpitojärjestelmä?

Kirjanpidon kaksoiskirjausjärjestelmä on kirjanpitojärjestelmä, jossa kaikki yrityksen taloustapahtumat kirjataan kaksoiskirjauksena lokiin, eli toinen tili hyvitetään ja toinen veloitetaan.

Kaksinkertaista järjestelmää käyttävät maailmanlaajuisesti monet monikansalliset yhtiöt, suuret terveydenhuoltoalan yritykset ja keskisuuret yritykset sen käyttömukavuuden vuoksi sekä yritykset, joilla on suuri määrä työntekijöitä.

useat osastot pitävät parempana kaksinkertaista kirjanpitojärjestelmää.

Kaksoiskirjausjärjestelmän lokikirja sisältää tiedot, kuten päivämäärä, luotto- ja veloitussumma sekä saldon kokonaisarvo. Kaksoiskirjausjärjestelmä toimii kaksinaisuuden ja kirjanpidon periaatteella yhtälöt;

Velat + omistajan sijoitus = varat

Tilien täsmäytys on yksinkertaista kaksoiskirjausjärjestelmässä, koska tietueet ovat täydellisiä ja järjestelmällisiä.

Tärkeimmät erot Kertakirjausjärjestelmä ja kaksinkertainen kirjanpitojärjestelmä

- Näkökohdat: Kertakirjausjärjestelmä on kirjanpitojärjestelmä, jossa vain yhden tyyppinen tapahtuma voidaan kirjata kerrallaan, joko hyvitys tai veloitus. Kaksoiskirjausjärjestelmä on eräänlainen kirjanpitojärjestelmä, jossa molemmat näkökohdat voidaan kirjata yhdellä kertaa.

- Monimutkaisuus: Kertakirjausjärjestelmä on helppokäyttöinen, ja kuka tahansa, jolla ei ole aiempaa kirjanpidon tuntemusta, voi käyttää sitä, kun taas kaksoiskirjausjärjestelmä on erittäin monimutkainen, ja vain kirjanpidon asiantuntijat voivat käsitellä tätä järjestelmää.

- Tili: Kertakirjausjärjestelmä ylläpitää vain henkilö- ja kassatilejä. Kaikki henkilökohtaiset, nimelliset ja oikeat tilit voidaan ylläpitää kaksoiskirjautumisjärjestelmässä.

- Petollinen: Petosten ja rahan huijaamisen mahdollisuudet ovat suuremmat kertakirjautumisjärjestelmässä epätäydellisten tietueiden vuoksi. Toisaalta petostapaukset ovat vähäisiä, koska niistä on täydelliset tiedot ja petosten tunnistaminen on helppoa.

- Kokeilusaldo: Tiedot koetasteen tai talousraportoinnin laatimiseen kertakirjausjärjestelmässä eivät riitä, kun taas kaksoiskirjausjärjestelmää käyttävät yritykset voivat helposti seurata tuloslaskelmiaan, koska niillä on täydelliset tapahtumarekisteritiedot.

- https://www.sciencedirect.com/science/article/pii/S0361368201000605

- https://vulms.vu.edu.pk/Courses/FIN611/Downloads/Notes%20on%20the%20Origin%20of%20Double%20entry%20Bookkeeping.pdf

Viimeksi päivitetty: 11. kesäkuuta 2023

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Tämä artikkeli tarjoaa oivaltavan yleiskatsauksen kerta- ja kaksikirjausjärjestelmistä ja korostaa niiden etuja ja eroja. Erittäin informatiivinen!

Olen täysin samaa mieltä. Selkeä vertailutaulukko on erityisen hyödyllinen kunkin järjestelmän vivahteiden ymmärtämisessä.

Tämä yksityiskohtainen analyysi parantaa huomattavasti yhden ja kahden merkinnän järjestelmien välisten erojen ymmärtämistä. Olen vaikuttunut.

Ehdottomasti! Tämä artikkeli ei jätä kiveä kääntämättä molempien järjestelmien monimutkaisuuden selittämisessä. Erinomaista työtä!

Keskustelu kertakirjanpidon petosten todennäköisyyksistä on huolestuttavaa, mikä herättää epäilyksiä sen luotettavuudesta ja uskottavuudesta.

Aivan oikeassa. On tärkeää ottaa huomioon mahdolliset riskit, jotka liittyvät valittuun kirjanpitoon.

En ole vakuuttunut kaksinkertaisen kirjanpidon eduista. Se näyttää liian monimutkaiselta ja tarpeettomalta pienyrityksille.

Se, että veroviranomaiset hyväksyvät kerta- ja kaksinkertaisen kirjanpitojärjestelmän, on ratkaiseva ero. Se valaisee näiden menetelmien oikeudellisia näkökohtia.

Näiden järjestelmien verotuksellisten vaikutusten ymmärtäminen on ehdottomasti välttämätöntä, jotta yritykset voivat tehdä tietoisia valintoja.

En voisi olla enempää samaa mieltä. Tämä näkökohta jätetään huomiotta, mutta sillä on keskeinen rooli säännösten noudattamisessa.

Artikkelissa esitetään vakuuttava argumentti kaksinkertaisen kirjanpitojärjestelmän eduille kertakirjaamiseen verrattuna. Kattava vertailu on valaiseva.

Ehdottomasti! Artikkeli tarjoaa tasapainoisen näkemyksen molemmista järjestelmistä, mutta on selvää, että kaksoiskirjausmenetelmä tarjoaa kattavampia taloudellisia näkemyksiä.

Tämä perusteellinen analyysi todellakin todistaa vahvasti kaksinkertaisen kirjanpidon paremmuuden tarkan talouskirjanpidon ylläpitämisessä.

Tämä viesti tarjoaa kattavan vertailun yhden ja kaksinkertaisen kirjanpitojärjestelmän välillä. Arvostan käytännön esimerkkejä.

Kyllä, näiden järjestelmien tosielämän sovellukset helpottavat niiden tärkeyden ymmärtämistä. Hieno artikkeli!

Minusta keskustelu petoksista ja huijausten todennäköisyydestä kertakirjanpidossa oli varsin kiehtovaa. Se herättää kysymyksiä sen luotettavuudesta.

Ehdottomasti! Kertakirjanpitoon liittyvät riskit ovat huolestuttavia varsinkin yrityksille, jotka pyrkivät pitämään tarkan talouskirjanpidon.

Sovittu. Artikkelissa korostettiin joitain tärkeitä ongelmia, jotka jätetään huomiotta käytön helppouden vuoksi.

Artikkelin syvällinen selvitys kerta- ja kaksikirjausmenetelmistä on kiitettävää. Se tarjoaa arvokkaita oivalluksia kaikenkokoisille yrityksille.

Kyllä, tämä syvällinen analyysi antaa selvyyttä kunkin järjestelmän soveltuvuudesta liiketoiminnan laajuuden ja monimutkaisuuden perusteella. Arvokasta tietoa!

Olen samaa mieltä. Artikkeli tekee erinomaista työtä murtaakseen molempien kirjanpitojärjestelmien edut ja näkökohdat.

Artikkeli hajottaa tehokkaasti kerta- ja kaksikirjausjärjestelmien monimutkaisuuden, jolloin se on myös kirjanpidon uusien henkilöiden saatavilla.

Olen täysin samaa mieltä. Monimutkaisten käsitteiden selkeys ja yksinkertaisuus on todella kiitettävää.

Ehdottomasti! On hienoa nähdä näin perusteellinen selitys näistä järjestelmistä hukutamatta lukijaa teknisellä ammattikielellä.