Une carte de paiement nécessite généralement le paiement intégral du solde chaque mois, souvent sans limite de dépenses prédéfinie, tandis qu'une carte de crédit permet aux utilisateurs de conserver un solde avec des frais d'intérêt. Les cartes de paiement offrent souvent des avantages tels que des récompenses et aucun intérêt, mais nécessitent une budgétisation responsable.

Faits marquants

- Les cartes de paiement et les cartes de crédit sont toutes deux des cartes de paiement qui permettent aux consommateurs d'effectuer des achats sans utiliser d'argent liquide.

- Les cartes de paiement exigent le paiement du solde total chaque mois, tandis que les cartes de crédit offrent la possibilité de reporter un solde au fil du temps.

- Les cartes de paiement comportent des frais plus élevés et des exigences plus strictes que les cartes de crédit.

Carte de paiement vs carte de crédit

Une carte de paiement exige que le solde soit payé en totalité à la fin de chaque cycle de facturation, tandis qu'une carte de crédit permet de reporter le solde avec intérêts. Les cartes de paiement ont des limites de crédit plus élevées et des avantages exclusifs. Les cartes de crédit peuvent avoir des programmes de récompenses et peuvent aider à établir des antécédents de crédit.

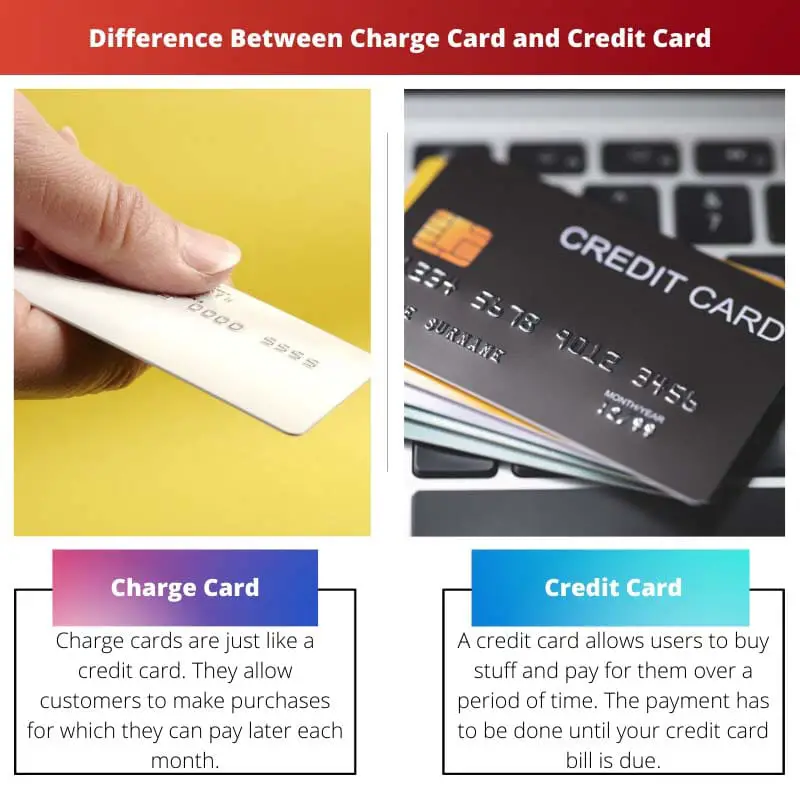

Une carte de paiement ressemble à une carte de crédit. Ils jouent le même rôle qu'une carte de crédit, c'est-à-dire vous aider à faire des achats.

Cependant, la seule chose qui est différente est que vous devez payer le solde immédiatement.

Tableau de comparaison

| Fonctionnalité | Carte de crédit | Carte de crédit |

|---|---|---|

| Paiement | Doit être payé en totalité à la fin de chaque cycle de facturation | Offre une option de paiement minimum et vous permet de conserver un solde |

| Limite de dépenses | Généralement, aucune limite de dépenses prédéfinie, mais l'émetteur peut refuser les achats importants | A une limite de dépenses prédéfinie en fonction de votre solvabilité |

| Intérêt | Aucun intérêt facturé | Intérêts facturés sur tout solde impayé après le délai de grâce |

| Frais | Il y a généralement des frais annuels | Peut avoir ou non des frais annuels, mais comporte souvent d'autres frais tels que des frais de transfert de solde et des frais d'avance de fonds. |

| Rapport de crédit | Peut signaler l'historique des paiements aux agences d'évaluation du crédit, mais ce n'est pas obligatoire | Signale l'historique des paiements aux agences d'évaluation du crédit, ce qui peut avoir un impact sur votre pointage de crédit. |

| Emetteurs | Généralement émis par des sociétés de cartes haut de gamme et sur invitation uniquement | Largement disponible auprès de diverses banques et coopératives de crédit |

| Public cible | Personnes ayant de bons antécédents de crédit et de solides compétences en gestion financière | Les personnes ayant des antécédents de crédit variés et recherchant de la flexibilité dans les options de remboursement |

| Exemples | Carte noire American Express, carte de réserve JP Morgan | Visa, Mastercard, Découvrir |

Qu'est-ce qu'une carte de paiement ?

Une carte de paiement est un outil financier qui permet aux utilisateurs d'effectuer des achats avec la promesse de payer la totalité du solde à la fin de chaque cycle de facturation. Contrairement aux cartes de crédit, les cartes de paiement n’ont généralement pas de limite de dépenses prédéfinie. Au lieu de cela, l'émetteur évalue les habitudes de dépenses et la situation financière du titulaire de la carte afin de déterminer la limite de dépenses appropriée pour chaque transaction.

Comment fonctionnent les cartes de paiement

- Exigence de paiement intégral: L'une des principales caractéristiques d'une carte de paiement est que le titulaire de la carte est tenu de payer la totalité du solde à la date d'échéance chaque mois. Ne pas le faire peut entraîner des pénalités, notamment des frais de retard et un impact négatif sur la cote de crédit du titulaire de la carte.

- Pas de crédit renouvelable: Contrairement aux cartes de crédit, qui permettent à leurs titulaires de conserver un solde de mois en mois avec des frais d'intérêt, les cartes de crédit n'offrent pas d'option de crédit renouvelable. Cela signifie que les utilisateurs ne peuvent pas reporter un solde au-delà du cycle de facturation en cours sans encourir de pénalités.

- Aucune limite de dépenses prédéfinie: Bien que les cartes de paiement n'aient pas de limite de dépenses prédéfinie, cela ne signifie pas des dépenses illimitées. Au lieu de cela, l'émetteur évalue les habitudes de dépenses, les revenus et les antécédents de crédit du titulaire de la carte pour déterminer le montant maximum pouvant être facturé sur la carte à un moment donné.

Avantages et inconvénients

Avantages :

- Aucun frais d'intérêt: Étant donné que les utilisateurs de cartes de crédit sont tenus de payer l'intégralité du solde chaque mois, ils ne supportent pas de frais d'intérêt sur les soldes reportés.

- Récompenses et avantages: De nombreuses cartes de paiement proposent des programmes de récompenses, tels que des remises en argent, des récompenses de voyage ou des points pouvant être échangés contre des marchandises ou des services.

- Construit un historique de crédit: L'utilisation responsable d'une carte de paiement peut aider les individus à établir un historique de crédit positif, car l'historique des paiements et l'utilisation du crédit sont signalés aux agences d'évaluation du crédit.

Inconvénients:

- Exigences de paiement strictes: L'obligation de payer le solde intégral chaque mois peut être difficile à gérer pour certains titulaires de carte, entraînant des pénalités potentielles en cas de paiement manqué.

- Frais annuels: Certaines cartes de paiement peuvent être accompagnées de frais annuels, qui peuvent compenser les avantages des récompenses et des avantages si elles ne sont pas utilisées assez fréquemment.

- Acceptation limitée: Les cartes de paiement ne sont peut-être pas aussi largement acceptées que les cartes de crédit, en particulier dans les régions ou les établissements qui ne traitent généralement pas avec les émetteurs de cartes de paiement.

Qu'est-ce qu'une carte de crédit ?

Une carte de crédit est un instrument financier qui permet à son titulaire d'emprunter des fonds auprès d'une institution financière jusqu'à une certaine limite pour effectuer des achats, payer des services ou retirer de l'argent. Contrairement aux cartes de paiement, les cartes de crédit offrent aux utilisateurs la possibilité de reporter un solde de mois en mois, avec la possibilité de rembourser le solde au fil du temps, mais avec des frais d'intérêt.

Comment fonctionnent les cartes de crédit

- Limite de crédit: Chaque carte de crédit a une limite de crédit prédéterminée, qui représente le montant maximum que le titulaire de la carte peut emprunter auprès de l'émetteur. Cette limite est basée sur des facteurs tels que la solvabilité, les revenus et les antécédents de crédit du titulaire de la carte.

- Crédit renouvelable: L'une des caractéristiques distinctives des cartes de crédit est la possibilité de reporter un solde d'un cycle de facturation à l'autre. Les titulaires de carte peuvent choisir de rembourser la totalité du solde ou d’effectuer des paiements minimums, le solde restant étant soumis à des frais d’intérêt. La flexibilité du crédit renouvelable permet aux utilisateurs de gérer leurs finances plus efficacement, mais il comporte également le risque d’accumuler des dettes s’il n’est pas utilisé de manière responsable.

- Frais d'intérêt: Lorsque les titulaires de carte ont un solde sur leur carte de crédit, des intérêts leur sont généralement facturés sur le montant impayé. Le taux d'intérêt, également connu sous le nom de taux annuel effectif global (TAEG), peut varier en fonction de facteurs tels que l'émetteur de la carte, la cote de crédit du titulaire de la carte et les conditions du marché.

Avantages et inconvénients

Avantages :

- Pratique: Les cartes de crédit offrent un moyen pratique d'effectuer des achats en ligne, en magasin ou par téléphone sans avoir besoin d'argent liquide. Ils fournissent également un mode de paiement sécurisé, avec des fonctionnalités intégrées de protection contre la fraude.

- Récompenses et avantages: De nombreuses cartes de crédit proposent des programmes de récompenses, tels que des remises en argent, des récompenses de voyage ou des points pouvant être échangés contre des marchandises ou des services. Les titulaires de carte peuvent gagner des récompenses en fonction de leurs habitudes de dépenses et les échanger contre divers avantages.

- Construit un historique de crédit: L'utilisation responsable d'une carte de crédit peut aider les individus à établir et à bâtir un historique de crédit positif. L'historique des paiements, l'utilisation du crédit et d'autres facteurs sont signalés aux agences d'évaluation du crédit, ce qui peut avoir un impact sur la cote de crédit du titulaire de la carte.

Inconvénients:

- Frais d'intérêt: Avoir un solde sur une carte de crédit peut entraîner l'accumulation de frais d'intérêt, qui peuvent s'accumuler rapidement s'ils ne sont pas remboursés intégralement chaque mois. Des taux d’intérêt élevés peuvent augmenter considérablement le coût de l’emprunt et conduire à une accumulation de dettes.

- Frais annuels: Certaines cartes de crédit comportent des frais annuels, qui peuvent compenser les avantages des récompenses et des avantages, surtout si le titulaire de la carte n'utilise pas la carte assez fréquemment pour justifier les frais.

- Potentiel d’endettement: La flexibilité du crédit renouvelable peut inciter les titulaires de carte à dépenser au-delà de leurs moyens, conduisant ainsi à l’accumulation de dettes. Ne pas gérer efficacement les dettes de carte de crédit peut avoir des conséquences financières à long terme et avoir un impact sur la solvabilité.

Principales différences entre les cartes de paiement et cartes de crédit

- Exigence de paiement :

- Carte de crédit: Oblige le titulaire de la carte à payer la totalité du solde chaque mois.

- Carte de crédit: Permet au titulaire de la carte de conserver un solde de mois en mois, avec la possibilité d'effectuer des paiements minimums.

- Limite de dépenses:

- Carte de crédit: N'a généralement pas de limite de dépenses prédéfinie, mais évalue les habitudes de dépenses et la situation financière du titulaire de la carte pour chaque transaction.

- Carte de crédit: Possède une limite de crédit prédéterminée, représentant le montant maximum que le titulaire de la carte peut emprunter auprès de l'émetteur.

- Frais d'intérêt :

- Carte de crédit: Il n'y a généralement pas de frais d'intérêt puisque le solde doit être payé intégralement chaque mois.

- Carte de crédit: Accumule les frais d'intérêt sur les soldes reportés, en fonction du taux annuel effectif global (TAEG) de la carte.

- Crédit renouvelable:

- Carte de crédit: N'offre pas de crédit renouvelable ; le solde doit être payé en totalité à chaque cycle de facturation.

- Carte de crédit: Fournit un crédit renouvelable, permettant au titulaire de la carte de conserver un solde au fil du temps avec des frais d'intérêt.

- Pénalités et frais :

- Carte de crédit: Peut encourir des pénalités en cas de retard de paiement ou de non-paiement intégral du solde, ce qui pourrait entraîner des impacts négatifs sur la cote de crédit.

- Carte de crédit: Peut encourir des pénalités pour retard de paiement, ainsi que des frais annuels et des intérêts sur les soldes reportés.

- https://repository.law.umich.edu/cgi/viewcontent.cgi?article=4617&context=mlr

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2248804

- https://www.degruyter.com/view/journals/rne/2/2/article-rne.2003.2.2.1018.xml.xml

Dernière mise à jour : 06 mars 2024

Chara Yadav est titulaire d'un MBA en finance. Son objectif est de simplifier les sujets liés à la finance. Elle a travaillé dans la finance pendant environ 25 ans. Elle a dispensé de multiples cours de finance et de banque pour des écoles de commerce et des collectivités. En savoir plus sur elle page bio.

J'apprécie le tableau comparatif détaillé. Cela permet de comprendre facilement les distinctions entre les cartes de paiement et les cartes de crédit.

Oui, il est toujours utile de présenter les fonctionnalités et les termes côte à côte à des fins de comparaison. Excellent article!

La répartition détaillée des caractéristiques et caractéristiques des cartes de paiement est impressionnante. Il s'agit d'une ressource précieuse pour quiconque envisage ces produits financiers.

Je ne pourrais pas être plus d'accord, Scott. Cet article pourrait servir de guide de référence pour les personnes naviguant dans le monde des cartes de paiement.

J'ai trouvé les informations sur le public cible et les qualifications pour les cartes de paiement particulièrement utiles. Il s’adresse définitivement à un groupe spécifique de consommateurs.

Absolument, Stewart ! Les critères d'éligibilité pour les cartes de paiement sont assez stricts.

Le langage utilisé est très simple et accessible. Cela facilite la compréhension des concepts financiers complexes.

J'appuie cela, Mary. La capacité de l'auteur à présenter des informations techniques de manière accessible est impressionnante.

Je suis d'accord, Marie. La clarté de l'écriture est louable.

La section sur les frais annuels et les récompenses a fourni des informations précieuses sur les compromis associés aux cartes de paiement. C'est une analyse complète.

Absolument, Samantha. Les avantages et les inconvénients étaient bien définis.

Il est toujours utile de bien comprendre les coûts et les avantages de ces produits financiers.

La discussion sur la flexibilité des dépenses a été éclairante. Il est intéressant de voir les différentes approches des limites de crédit entre les cartes de paiement et les cartes de crédit.

Je suis entièrement d'accord, Robertson. La comparaison sur la flexibilité des dépenses a été révélatrice.

Oui, c'est un aspect crucial à considérer lors du choix entre les deux.

J'aurais aimé voir davantage d'exemples concrets ou d'études de cas pour illustrer les points soulevés dans l'article. Cela améliorerait encore davantage la compréhension des lecteurs.

Je suis d'accord, Mike. Les études de cas fournissent toujours un contexte plus tangible aux concepts théoriques.

C'est une excellente suggestion, Mike. Des exemples pratiques ajouteraient certainement de la profondeur à la discussion.

J'aurais aimé que l'article approfondisse davantage les risques potentiels liés aux cartes de paiement. Il semble que cela ne fasse que souligner les points positifs.

Je suis d'accord, Etomas. Une discussion plus équilibrée des avantages et des inconvénients serait bénéfique.

La comparaison entre les cartes de paiement et les cartes de crédit était éclairante. Cet article a clarifié de nombreuses idées fausses que j'avais sur ces méthodes de paiement.

Je suis contente d'entendre ça, Sabrina. Il est essentiel de disposer d'informations précises lors de la prise de décisions financières.

Cet article explique très bien les principales différences entre les cartes de paiement et les cartes de crédit. Très instructif !

Je suis entièrement d'accord avec toi, Jayden. Il s’agit d’un article très bien documenté et complet.