कई अलग-अलग वित्तीय योजनाएं आपको आरामदायक सेवानिवृत्ति के लिए सुरक्षा और बचत करने में मदद कर सकती हैं। हालाँकि, चूंकि सभी सेवानिवृत्ति योजनाओं की अपनी विशेषताएं और फायदे हैं, इसलिए यह समझना आसान नहीं है कि आपकी आवश्यकता के लिए कौन सा उपयुक्त है।

चाबी छीन लेना

- 401(k) एक परिभाषित-अंशदान सेवानिवृत्ति योजना है, जबकि पेंशन एक परिभाषित-लाभ योजना है।

- कर्मचारी अपने 401(k) खातों में योगदान करते हैं, जबकि नियोक्ता पेंशन योजनाओं को निधि देते हैं।

- 401(k) खाते की शेष राशि बाजार के प्रदर्शन पर निर्भर करती है, जबकि पेंशन लाभ पूर्व निर्धारित और गारंटीकृत होते हैं।

401k बनाम पेंशन

401(k) एक परिभाषित योगदान योजना है जहां कर्मचारी अपने वेतन का एक प्रतिशत निवेश खाते में योगदान कर सकते हैं, और नियोक्ता योगदान के एक हिस्से का मिलान कर सकते हैं। पेंशन योजना एक परिभाषित लाभ योजना है जहां नियोक्ता वेतन और सेवा के वर्षों जैसे कारकों के आधार पर सेवानिवृत्ति आय की एक विशिष्ट राशि की गारंटी देते हैं।

401(k) के मामले में, आप अपनी कमाई का उतना हिस्सा दान कर सकते हैं जितना आप चाहें, जब तक आप वार्षिक भुगतान सीमाओं से आगे नहीं जाते।

पेंशन के मामले में, आपका नियोक्ता तय करता है कि कितना दान देना है। दुर्भाग्यवश, इसका परिणाम कभी-कभी अल्पवित्तपोषण के रूप में सामने आ सकता है। कम वित्त पोषित पेंशनों के वादे किए गए लाभों का भुगतान करने लायक न होने का खतरा है।

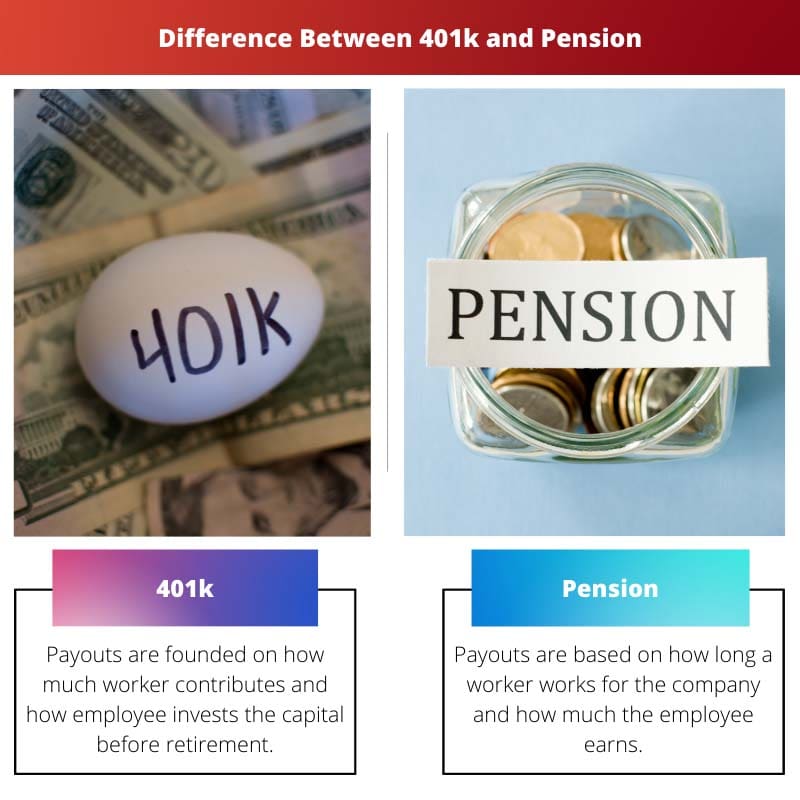

तुलना तालिका

| तुलना के पैरामीटर | 401k | पेंशन |

|---|---|---|

| पोर्टफोलियो | भुगतान इस बात पर आधारित होता है कि कर्मचारी कितना योगदान देता है और कर्मचारी सेवानिवृत्ति से पहले पूंजी का निवेश कैसे करता है | भुगतान इस बात पर आधारित होता है कि कोई कर्मचारी कंपनी के लिए कितने समय तक काम करता है और कर्मचारी कितना कमाता है |

| भुगतान कितने समय तक चलता है? | जब तक पैसा ख़त्म न हो जाये | सदैव |

| खाते में धनराशि कौन डालता है? | अधिकतर कर्मचारी (एक नियोक्ता कुछ दान में शामिल हो सकता है) | अधिकतर नियोक्ता |

| निवेश का प्रबंधन कौन करता है और निवेश जोखिम कौन वहन करता है? | मुख्य रूप से कर्मचारी | मुख्यतः नियोक्ता |

| सेवानिवृत्ति से पहले पैसे पर किसका नियंत्रण होता है? | कंपनी छोड़ने पर एक कर्मचारी अन्य 401k में पैसा स्थानांतरित कर सकता है (जिसे रोलओवर कहा जाता है) | कर्मचारी के सेवानिवृत्त होने तक नियोक्ता अपने पास रखता है |

401k क्या है?

A 401k योजना किसी परिभाषित योगदान योजना की सबसे परिचित संरचनाओं में से एक है। के साथ 401k, आप अपनी आय की एक राशि को सेवानिवृत्ति खाते में दान करना चुनते हैं जिसका निवेश आप संभालते हैं।

401k में कोई भी निवेश विकास और वृद्धि कर-मुक्त होती है, और ऐसा नहीं है हुड एक निजी खाते की उन्नति पर.

पारंपरिक 401k के साथ, आप अपनी आय से जो पूंजी योगदान करते हैं, वह आपकी कर योग्य आय से हटा दी जाती है, जिसका अर्थ है कि अब आपको कर में छूट मिलती है।

विभिन्न नियोक्ता अपनी 401(k) योजनाओं के साथ समान योगदान का प्रस्ताव देते हैं, जिसका अर्थ है कि जब भी कर्मचारी अपना योगदान तैयार करता है तो वे कर्मचारी खाते में अतिरिक्त धन दान करते हैं (एक विशेष स्तर तक)।

पेंशन क्या है?

पेंशन योजना (जिसे लाभ योजना के रूप में भी जाना जाता है) आपके नियोक्ता द्वारा वित्त पोषित और प्रायोजित एक सेवानिवृत्ति खाता है। यह एक ऐसी तकनीक पर आधारित है जिसमें आपकी उम्र, वेतन और आपके फर्म में आपके द्वारा किए गए प्रदर्शन और सेवा किए गए वर्षों की संख्या शामिल है।

पेंशन के साथ, आपका नियोक्ता आपको नियमित मासिक शुल्क सुनिश्चित करता है, जो सेवानिवृत्ति पर शुरू होता है और आपके शेष जीवन तक चलता है।

पेंशन के साथ, आपका नियोक्ता आपको सेवानिवृत्ति में वेतन देने के लिए सभी धमकियाँ अपनाता है। हर साल जब आप श्रम करते हैं तो वे आपके लिए धन निकालते हैं और आपके पेंशन फंड के जीवनकाल में किसी भी निवेश का आयोजन करते हैं।

401k और पेंशन के बीच मुख्य अंतर

401k और पेंशन योजनाओं के बीच निम्नलिखित मुख्य अंतर नीचे बताए अनुसार जोड़े जा सकते हैं:

- श्रमिकों के लिए यह देखना आसान है कि उनकी पूंजी कहां निवेश की गई है और इसे कैसे क्रियान्वित किया गया है, पेंशन योजना जैसा कोई विकल्प नहीं है।

- पेंशन को अक्सर स्पष्ट विजेता के रूप में पहचाना जाता है। लेकिन, 401k योजना का स्मार्ट तरीका ऐसे लाभ दे सकता है जो आरामदायक और खुशहाल सेवानिवृत्ति बनाते हैं।

- https://www.sciencedirect.com/science/article/pii/S0047272710000812

- https://www.cambridge.org/core/journals/ageing-and-society/article/individual-pensionrelated-risk-propensities-the-effects-of-sociodemographic-characteristics-and-a-spousal-pension-entitlement-on-risk-attitudes/9C7214B3F9973E041EB5455339595007

अंतिम अद्यतन: 19 अगस्त, 2023

चारा यादव ने फाइनेंस में एमबीए किया है। उनका लक्ष्य वित्त संबंधी विषयों को सरल बनाना है। उन्होंने लगभग 25 वर्षों तक वित्त में काम किया है। उन्होंने बिजनेस स्कूलों और समुदायों के लिए कई वित्त और बैंकिंग कक्षाएं आयोजित की हैं। उसके बारे में और पढ़ें जैव पृष्ठ.

सेवानिवृत्ति योजना एक जटिल प्रक्रिया है, और व्यक्तियों के लिए 401(k) और पेंशन योजनाओं के बीच अंतर को समझना महत्वपूर्ण है।

अलग-अलग व्यक्तियों को उनके सेवानिवृत्ति लक्ष्यों और वित्तीय परिस्थितियों के आधार पर अलग-अलग योजनाएं अधिक उपयुक्त लग सकती हैं।

सेवानिवृत्ति योजना में निवेश का प्रबंधन और भुगतान की अवधि महत्वपूर्ण विचार हैं।

सेवानिवृत्ति की योजना बनाते समय 401(k) योजनाओं में निवेश प्रबंधन के दायरे और पेंशन फंड में नियोक्ताओं की भूमिका को समझना आवश्यक है।

सुरक्षित सेवानिवृत्ति के लिए सूचित निर्णय लेना महत्वपूर्ण है।

जबकि 401(k) योजनाएं निवेश लचीलेपन की पेशकश करती हैं, पेंशन अपनी-अपनी खूबियों के साथ, सेवानिवृत्ति आय का एक भरोसेमंद स्रोत प्रदान करती है।

इन विकल्पों के बीच व्यापार-बंद को पहचानना महत्वपूर्ण है।

सेवानिवृत्ति बचत पर नियंत्रण का स्तर इन दो प्रकार की सेवानिवृत्ति योजनाओं के बीच एक महत्वपूर्ण अंतर है।

नियोक्ता इन योजनाओं के माध्यम से अपने कर्मचारियों के लिए सेवानिवृत्ति परिदृश्य को आकार देने में महत्वपूर्ण भूमिका निभाते हैं।

इन योजनाओं में निहित जोखिम की डिग्री भी निर्णय लेने को प्रभावित करती है।

इन सेवानिवृत्ति योजनाओं का व्यक्तियों की वित्तीय भलाई पर महत्वपूर्ण प्रभाव पड़ता है, और योजना का चुनाव व्यक्तिगत परिस्थितियों पर सावधानीपूर्वक विचार करके किया जाना चाहिए।

सेवानिवृत्ति योजना के लिए प्रत्येक योजना के योगदान, भुगतान और फंडिंग को समझना आवश्यक है।

नियोक्ता की फंडिंग और निवेश प्रबंधन इन योजनाओं में अलग-अलग जोखिम और पुरस्कार पेश करते हैं।

पेंशन को नियोक्ताओं द्वारा वित्त पोषित किया जाता है, जो सेवानिवृत्ति में आय की अनुमानित धारा की पेशकश करता है, जबकि 401 (के) खाते कर्मचारी योगदान और बाजार प्रदर्शन पर निर्भर करते हैं।

पेंशन लाभों की गारंटीकृत प्रकृति सेवानिवृत्त लोगों को वित्तीय सुरक्षा प्रदान करती है।

पेंशन और 401(k) योजनाओं के बीच अंतर को समझने के लिए वित्तीय उद्देश्यों और जोखिम सहनशीलता पर विचारशील प्रतिबिंब की आवश्यकता होती है।

सेवानिवृत्ति आय पर इन योजनाओं के दीर्घकालिक प्रभाव का आकलन करना आवश्यक है।

सुरक्षित सेवानिवृत्ति की आवश्यकता के लिए इन विकल्पों की सावधानीपूर्वक जांच की आवश्यकता है।

401(k) योजनाएं आपको अपने वेतन का एक हिस्सा वित्तीय बाजार में निवेश करने की अनुमति देती हैं, जबकि पेंशन सेवानिवृत्ति के बाद आपको मिलने वाली एक निश्चित राशि पर आधारित होती है।

हां, और कर्मचारी यह चुन सकते हैं कि वे अपने 401(k) में कितना योगदान करना चाहते हैं।

401(k) व्यक्तियों को उनके सेवानिवृत्ति योगदान पर काफी हद तक नियंत्रण की अनुमति देता है, जबकि पेंशन योजनाएं कर्मचारी की पसंद के मामले में अधिक प्रतिबंधात्मक हैं।

बिल्कुल, 401(k) में निवेश निर्णय लेने की स्वतंत्रता एक महत्वपूर्ण लाभ है।

सेवानिवृत्ति बचत के बारे में जानकारीपूर्ण निर्णय लेने के लिए प्रत्येक योजना की बारीकियों को समझना महत्वपूर्ण है।