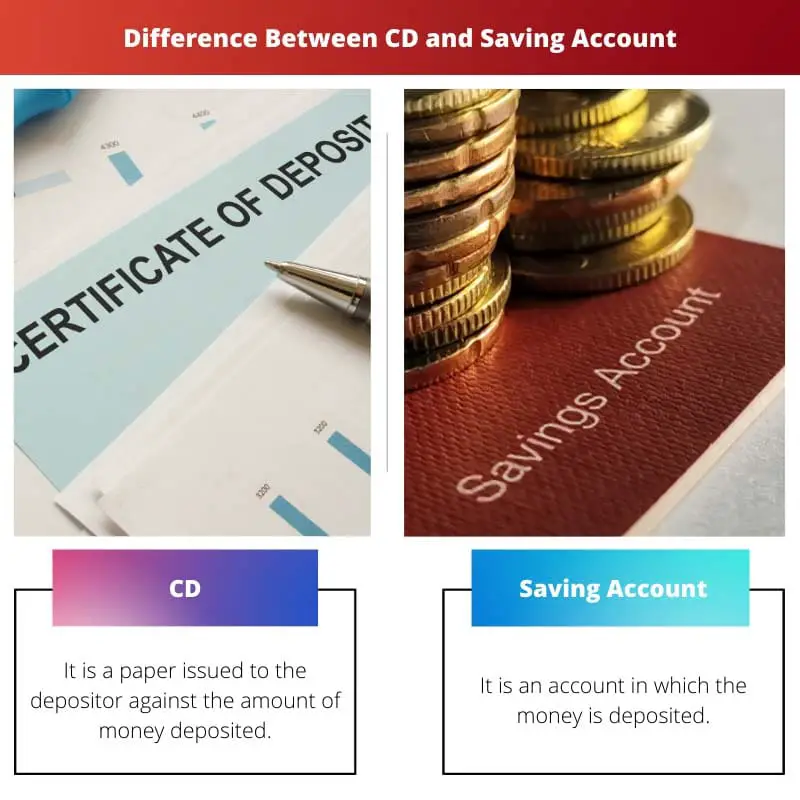

जमा प्रमाणपत्र (सीडी) और बचत खाता दोनों मुद्रा बाजार उपकरण हैं जो बैंक में जमा की गई कुछ राशि का प्रतिनिधित्व करते हैं जिसके लिए बैंक जमाकर्ता को ब्याज दे रहा है।

चाबी छीन लेना

- सीडी में एक निश्चित अवधि और ब्याज दर होती है, जबकि बचत खाते परिवर्तनीय ब्याज दरों और कोई अवधि सीमा की पेशकश नहीं करते हैं।

- सीडी बचत खातों की तुलना में अधिक ब्याज दरें प्रदान करती हैं लेकिन जल्दी निकासी पर जुर्माना लगाया जाता है।

- बचत खाते धन तक आसान पहुंच प्रदान करते हैं, जबकि सीडी एक विशिष्ट समय के लिए जमा किए गए धन को लॉक कर देते हैं।

जमा बनाम बचत खाता का प्रमाण पत्र

दोनों के बीच अंतर यह है कि बचत खाता खाते में जमा धन को तरलता प्रदान करता है। दूसरे शब्दों में, हम कह सकते हैं कि बचत खाते में जमा की गई राशि को किसी भी समय निकाला जा सकता है, लेकिन जमा प्रमाणपत्र के मामले में ऐसा नहीं है। जमा प्रमाणपत्र के मामले में, 2 साल का जुर्माना लिए बिना एक निश्चित समय अंतराल से पहले धनराशि नहीं निकाली जा सकती है।

बचत खाता एक ऐसा खाता होता है जो किसी भी बैंक या वित्तीय संस्थान में खोला जा सकता है जिस पर ब्याज देना पड़ता है और साथ ही यह खाता उन पैसों के संरक्षक के रूप में काम करता है जो अलग-अलग लोग इसमें जमा करते हैं।

जमा प्रमाणपत्र (सीडी) एक जमा पत्र है जो बैंक या किसी अन्य वित्तीय संस्थान में एक निश्चित समय अंतराल के लिए कुछ धनराशि जमा करने के बाद जमाकर्ता को जारी किया जाता है।

तुलना तालिका

| प्राचल | जमा प्रमाणपत्र | बचत खाता |

|---|---|---|

| अर्थ | यह जमाकर्ता को जमा की गई राशि के विरुद्ध जारी किया गया एक कागज है। | यह एक ऐसा खाता है जिसमें पैसा जमा किया जाता है। |

| ब्याज दर | बचत खाते की तुलना में ब्याज दर अधिक होती है। | जमा प्रमाणपत्र की तुलना में ब्याज दर कम है। |

| चलनिधि | पैसे की तरलता नहीं। | पैसे की तरलता मौजूद है। |

| समय अंतराल | राशि जमा करने से पहले यह तय होता है। | यह ग्राहक की पसंद के अनुसार परिवर्तनशील है। |

| दंड | एक निश्चित समय अंतराल से पहले निकासी पर जुर्माना लगाया जाता है। | किसी भी समय किसी भी निकासी पर कोई जुर्माना नहीं लगाया जाता है। |

जमा प्रमाणपत्र (सीडी) क्या है?

जमा का प्रमाण पत्र एक प्रकार का खाता है जो जमाकर्ता को डीमैटरियलाइज्ड रूप में किसी भी वित्तीय संस्थान में जमा की गई राशि के खिलाफ एक निश्चित अंतराल के लिए जारी किया जाता है जो न्यूनतम 6 महीने का होता है और अधिकतम तक जा सकता है। ५ साल।

ग्राहक पहले से तय समय को पूरा करने से पहले खाते से पैसा नहीं निकाल सकता है। अन्यथा, उसे बैंक द्वारा लगाए गए जुर्माने का भुगतान करना होगा।

जिन ब्याज दरों पर इसे जारी किया जाता है, वे सामान्य ब्याज दरों से अधिक होती हैं, और वे प्रकृति में निश्चित होती हैं, वे अपरिवर्तित रहती हैं, भले ही बाजार में उस समय दरें परिवर्तनशील हों।

जमा प्रमाणपत्र के बारह प्रकार हैं जो नीचे सूचीबद्ध हैं:

- पारंपरिक सीडी

- बम्प-अप सीडी

- स्टेप-अप सीडी

- तरल सीडी

- शून्य-कूपन सीडी

- कॉल करने योग्य सीडी

- दलाली वाली सीडी

- उच्च उपज वाली सीडी

- जंबो सीडी

- इरा सीडी

- ऐड-ऑन सीडी

- विदेशी मुद्रा सीडी

ये सभी विभिन्न प्रकार की सीडी हैं जिनमें विभिन्न प्रकार की विशेषताएं हैं जिनका उपयोग विभिन्न उद्देश्यों और विकल्पों के अनुसार किया जा सकता है।

बचत खाता क्या है?

यह एक ऐसा खाता है जो हमारे कमाए हुए धन को बैंक में जमा करके सुरक्षा प्रदान करने के लिए उपयोग किया जाता है। इसके द्वारा बाजार में उपलब्ध दर पर बैंक से कुछ राशि का ब्याज भी अर्जित किया जा सकता है।

यह एक बटुए के रूप में कार्य करता है जो इसमें पैसे रखने में भी मदद करता है। इनका उपयोग हमारी अल्पकालिक जरूरतों को पूरा करने के लिए किया जाता है, जैसे बिलों का भुगतान करना, रिचार्ज करना, पैसे ट्रांसफर करना, निवेश करना और भी बहुत कुछ।

यह खाता बहुत सी सुविधाएं भी प्रदान करता है जैसे डेबिट कार्ड, चेक, इंटरनेट बैंकिंग, और बहुत ज्यादा है.

बचत खातों की मुख्य कमियां निकासी की सीमित संख्या, लेनदेन की सीमित संख्या और मासिक निकासी सीमा हैं, जिसके कारण यूपीआई भुगतान तेजी से बढ़ रहा है।

जमा प्रमाणपत्र (सीडी) और बचत खाते के बीच मुख्य अंतर

- दोनों मुद्रा बाजार उपकरण हैं जो वित्तीय संस्थान में जमा की गई कुछ राशि का प्रतिनिधित्व करते हैं, लेकिन सीडी डीमटेरियलाइज्ड रूप में है।

- जमा प्रमाणपत्र की तुलना में अधिक ब्याज दर पर जारी किया जाता है बचत एक निश्चित समय अंतराल का हिसाब रखें. दूसरी ओर, बचत खाते के मामले में समय अंतराल तय नहीं है।

- सीडी में हम कोई भी धनराशि नहीं निकाल सकते, जबकि बचत खाते में यह संभव है।

- सीडी से पैसा निकालने पर पेनल्टी लगती है जबकि सेविंग अकाउंट में यह नियम नहीं है।

- सीडी में मौजूद राशि का उपयोग नियमित लेनदेन के लिए नहीं किया जा सकता है, जबकि बचत खाते में मौजूद राशि का उपयोग कभी भी किया जा सकता है।

- सीडी जैसी स्थिति में कोई अतिरिक्त सुविधा नहीं दी जाती है नामे कार्ड, चेक और अन्य सुविधाएं जो बचत खाते के मामले में प्रदान की जाती हैं।

- बचत की राशि का उपयोग निवेश उद्देश्यों के लिए भी किया जा सकता है, लेकिन जमा प्रमाणपत्र के मामले में ऐसा नहीं है।

- https://www.proquest.com/openview/cdc24cd403fed3d5910cbe7fe12ee5dd/1?pq-origsite=gscholar&cbl=2032143

- https://www.aeaweb.org/articles?id=10.1257/app.20160547

अंतिम अद्यतन: 29 जुलाई, 2023

चारा यादव ने फाइनेंस में एमबीए किया है। उनका लक्ष्य वित्त संबंधी विषयों को सरल बनाना है। उन्होंने लगभग 25 वर्षों तक वित्त में काम किया है। उन्होंने बिजनेस स्कूलों और समुदायों के लिए कई वित्त और बैंकिंग कक्षाएं आयोजित की हैं। उसके बारे में और पढ़ें जैव पृष्ठ.

विभिन्न प्रकार की सीडी और उनकी विशेषताओं का विवरण काफी जानकारीपूर्ण है। यह चर्चा में गहराई जोड़ता है और उपलब्ध विकल्पों को समझने में सहायता करता है।

मैं विभिन्न प्रकार की सीडी की विस्तृत व्याख्या की सराहना करता हूं, इससे उनकी कार्यक्षमता के बारे में समझ का विस्तार होता है।

दरअसल, विभिन्न सीडी के बीच अंतर ज्ञानवर्धक है और पाठक के ज्ञान का विस्तार करता है।

यह एक बहुत ही ज्ञानवर्धक और जानकारीपूर्ण लेख है, जो जमा प्रमाणपत्र और बचत खाते के बीच मुख्य अंतर को अच्छी तरह से समझाता है।

मैं इससे अधिक सहमत नहीं हो सका. प्रदान की गई जानकारी स्पष्ट और समझने में आसान है।

विभिन्न प्रकार के जमा प्रमाणपत्रों के बीच की बारीकियों की विस्तृत व्याख्या ज्ञानवर्धक है और उनकी विविध कार्यात्मकताओं के बारे में पाठक की समझ को समृद्ध करती है।

मैं इससे अधिक सहमत नहीं हो सका. विभिन्न सीडी प्रकारों का व्यापक कवरेज लेख की शैक्षिक गहराई को प्रमाणित करता है।

यह आलेख विभिन्न सीडी प्रकारों की मूल्यवान खोज प्रदान करने में सफल होता है, जो उनकी अनूठी विशेषताओं और उपयोगिता में व्यापक अंतर्दृष्टि प्रदान करता है।

बचत खाते में क्या शामिल है इसका विस्तृत विवरण बहुत शिक्षाप्रद है, जो इसके कार्यों और सीमाओं पर स्पष्टता प्रदान करता है।

मैं इससे अधिक सहमत नहीं हो सका. यह लेख बचत खाते की कार्यप्रणाली के बारे में व्यापक जानकारी प्रदान करता है।

जमा प्रमाणपत्र और बचत खातों के तकनीकी पहलुओं की विस्तृत व्याख्या असाधारण रूप से फायदेमंद है, जो उनके तंत्र की गहरी समझ प्रदान करती है।

जमा प्रमाणपत्र और बचत खाते की तकनीकी खराबी उनके परिचालन भेदों की व्यापक समझ में योगदान करती है, जिससे लेख में सार जुड़ जाता है।

मैं सहमत हूं, लेख का फोकस दोनों प्रकार के खातों की तकनीकीताओं पर है और यह पाठक के वित्तीय ज्ञान को बढ़ाता है।

जमा प्रमाणपत्र और बचत खातों के बीच मुख्य अंतर पर जोर असाधारण रूप से स्पष्ट है और प्रत्येक की विशिष्ट विशेषताओं को समझने में सहायता करता है।

लेख जमा प्रमाणपत्र और बचत खातों की प्राथमिक विशेषताओं के बीच एक स्पष्ट चित्रण बनाने में सफल होता है, जिससे सूचित वित्तीय विकल्पों की सुविधा मिलती है।

बिल्कुल, उनके संबंधित गुणों की तुलना उनके मूल भेदों की व्यापक समझ प्रदान करती है।

यह स्पष्टीकरण कि दोनों प्रकार के खाते मुद्रा बाजार उपकरण हैं लेकिन उनके स्वरूप में भिन्नता है, एक मूल्यवान अंतर्दृष्टि है, जो उनकी अनूठी प्रकृति और उपयोग पर प्रकाश डालती है।

दरअसल, उनके विभिन्न रूपों की विस्तृत व्याख्या एक उल्लेखनीय पहलू है जो लेख की सामग्री को समृद्ध करती है।

दोनों प्रकार के खातों के लिए तरलता और दंड पर जोर उन विचारों में आवश्यक अंतर्दृष्टि प्रदान करता है जिन्हें उनके बीच चयन करते समय ध्यान देने की आवश्यकता होती है।

लेख प्रभावी ढंग से निकासी के नतीजों और विभिन्न खातों पर उनके प्रभाव पर प्रकाश डालता है, निर्णय लेने में उनके महत्व को रेखांकित करता है।

तरलता और दंड पर चर्चा लेख के शैक्षिक मूल्य में महत्वपूर्ण योगदान देती है, जो सूचित वित्तीय निर्णय लेने में मूल्यवान मार्गदर्शन प्रदान करती है।

लेख जमा प्रमाणपत्र और बचत खाते के बीच असमानताओं को प्रभावी ढंग से उजागर करता है, और विचार करने योग्य प्रमुख विशिष्ट कारकों को स्पष्ट करता है।

मैं सहमत हूं, लेख दो प्रकार के खातों के बीच की बारीकियों को प्रभावी ढंग से अलग करता है, जिससे सूचित निर्णय लेने में मदद मिलती है।

प्रदान की गई तुलना तालिका दो प्रकार के खातों के बीच अंतर को समझने में बहुत सहायक है। यह एक स्पष्ट और संक्षिप्त सारांश प्रस्तुत करता है।

बिल्कुल, तुलना तालिका विस्तृत विवरण को पूरक करने के लिए एक उत्कृष्ट दृश्य सहायता प्रदान करती है।