यह सब जीवन में समृद्धि लाने और यादें बनाने के बारे में है।

वर्तमान में रहने वाले लोग हर चीज़ का अनुभव करते हैं, लेकिन भविष्य के बारे में सोचना एक आवश्यक चरण है जिसमें लोग चीजों को सुलझाने की कोशिश करते हैं ताकि कोई परेशानी न हो।

सेवानिवृत्ति योजनाएं और विचार इसका अनुसरण करते हैं, और परिभाषित लाभ और परिभाषित योगदान के बीच अंतर को यहां उजागर किया जाएगा।

चाबी छीन लेना

- परिभाषित लाभ योजनाएं सेवानिवृत्ति पर एक विशिष्ट भुगतान की गारंटी देती हैं, जबकि परिभाषित योगदान योजनाओं का भुगतान निवेश प्रदर्शन पर निर्भर करता है।

- नियोक्ता परिभाषित लाभ योजनाओं में निवेश जोखिम उठाते हैं, जबकि कर्मचारी परिभाषित योगदान योजनाओं में जोखिम उठाते हैं।

- परिभाषित योगदान योजनाएं परिभाषित लाभ योजनाओं की तुलना में कर्मचारियों के लिए अधिक लचीलापन और पोर्टेबिलिटी प्रदान करती हैं।

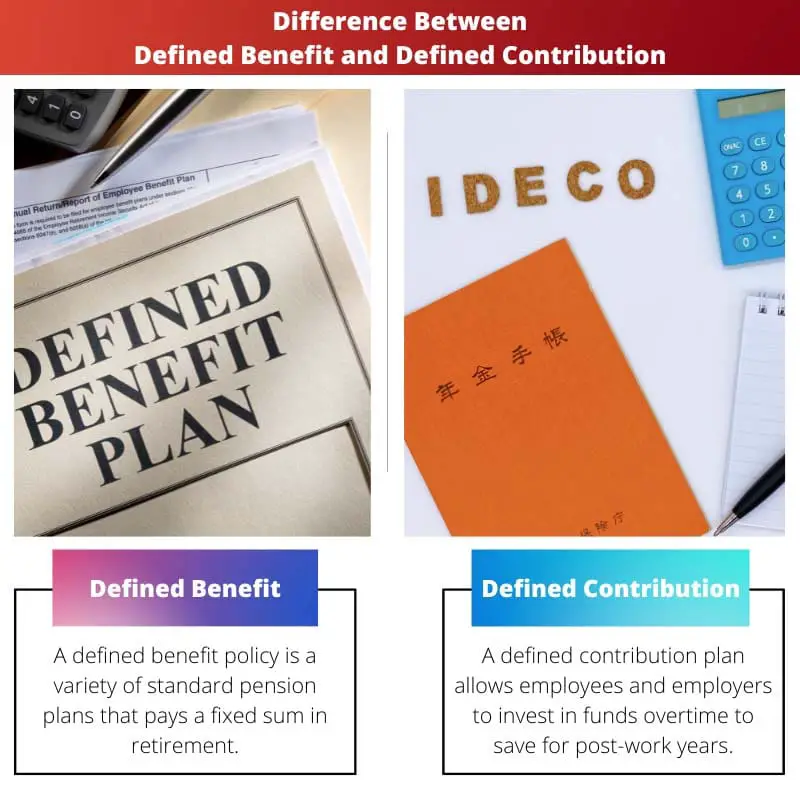

परिभाषित लाभ बनाम परिभाषित योगदान

परिभाषित लाभ योजना एक सेवानिवृत्ति योजना है जिसमें नियोक्ता एक विशिष्ट सेवानिवृत्ति लाभ की गारंटी देता है कर्मचारी. इसके विपरीत, एक परिभाषित अंशदान योजना एक सेवानिवृत्ति योजना है जिसमें नियोक्ता और कर्मचारी कर्मचारी के सेवानिवृत्ति खाते में एक निर्धारित राशि का योगदान करते हैं।

किसी व्यक्ति के सेवानिवृत्त होने के बाद, एक परिभाषित लाभ योजना योग्य कर्मचारियों को जीवन भर की आय प्रदान करती है।

नियोक्ता प्रत्येक कर्मचारी के लिए कई कारकों के आधार पर एक विशिष्ट सेवानिवृत्ति पेंशन भुगतान प्रदान करते हैं, जैसे नौकरी पर वर्ष और कर्मचारी वेतन।

कर्मचारियों के पास निधियों पर तब तक बहुत कम शक्ति होती है जब तक कि वे उन्हें सेवानिवृत्ति लाभ के रूप में प्राप्त नहीं कर लेते।

कर्मचारी परिभाषित योगदान योजना में प्रमुख योगदानकर्ता है, लेकिन कई नियोक्ता एक विशिष्ट स्तर तक मिलान योगदान प्रदान कर सकते हैं।

सबसे प्रचलित परिभाषित योगदान योजना 401(k) है, जिसमें कर्मचारी कर-पूर्व के माध्यम से अपने वार्षिक वेतन का एक प्रतिशत संरक्षित करने का विकल्प चुन सकते हैं। सीधे डेबिट कार्यक्रम के लिए, और यदि वे चाहें तो फर्म एक निश्चित स्तर तक योगदान का मिलान कर सकती है।

तुलना तालिका

| तुलना के पैरामीटर | परिभाषित लाभ | परिभाषित योगदान |

|---|---|---|

| अर्थ | एक परिभाषित योगदान योजना कर्मचारियों और नियोक्ताओं को काम के बाद के वर्षों के लिए बचत करने के लिए समय के साथ धन में निवेश करने की अनुमति देती है। | जो व्यक्ति एक परिभाषित योगदान नीति में निवेश करते हैं, वे एक समानांतर पेंशन खाता बनाए रखते हैं। |

| जोखिम | नियोक्ता ने एक परिभाषित लाभ नीति में जोखिम ग्रहण किया। | एक परिभाषित योगदान नीति में, कर्मचारी जोखिम उठाते हैं। |

| संभावना | एक परिभाषित लाभ नीति विश्वसनीय आय की गारंटी देती है, जिससे सेवानिवृत्ति आय बहुत आसान हो जाती है। | एक परिभाषित अंशदान नीति की अंतिम सेवानिवृत्ति पेंशन जोखिम भरी होती है। |

| वित्त | एक परिभाषित लाभ नीति में, कंपनी फंड को नियंत्रित करती है। | एक परिभाषित योगदान नीति में कर्मचारी का अपने धन पर नियंत्रण होता है। |

| पेंशन खाता | एक परिभाषित लाभ नीति भागीदार के पास केवल एक निवेश निधि या खाता होता है। | एक परिभाषित योगदान योजना कर्मचारियों और नियोक्ताओं को काम के बाद के वर्षों के लिए बचत करने के लिए समय के साथ धन निवेश करने की अनुमति देती है। |

एक परिभाषित लाभ क्या है?

आम आदमी की शर्तों में, एक परिभाषित लाभ नीति एक सामान्य पेंशन नीति है जो सेवानिवृत्ति आय की एक निश्चित राशि की गारंटी देती है।

मुख्य रूप से, एक परिभाषित लाभ नीति भविष्य में कुछ भुगतान प्रदान करती है, और इन लाभों और भत्तों के कारण, इस प्रकार की योजना पर विचार किया जाता है सोना-प्लेटेड.

सामान्य तौर पर, एक गणना एक कर्मचारी की परिभाषित लाभ योजना को नियंत्रित करती है, जिसमें एक कर्मचारी की संभावित आयु, आय और सेवा के वर्ष शामिल होते हैं।

किसी कर्मचारी की विशेष पेंशन के लिए उपयोग की जाने वाली गणना थोड़ी भिन्न हो सकती है, हालांकि यह पेंशन योग्य सेवा के उच्चतम पांच वर्षों के दौरान वार्षिक कुल पेंशन योग्य आय का 2% है।

एक परिभाषित लाभ नीति में, मालिक निवेश जोखिम में कटौती करता है और यह सुनिश्चित करने के लिए लाभों के लिए वित्तीय रूप से उत्तरदायी होता है कि पेंशन योजनाओं का समर्थन करने के लिए निवेश में पर्याप्त पूंजी होगी।

बीमा और वित्तीय अनुमानों के परिणामस्वरूप इन योजनाओं में प्रशासनिक लागत में वृद्धि होना निश्चित है।

परिभाषित लाभ योजनाएं अब मुख्य रूप से पाई जाती हैं सार्वजनिक क्षेत्र लेकिन एक समय अपेक्षाकृत व्यापक थे।

निजी उद्योग में नियोक्ताओं के लिए, परिभाषित लाभ योजना कई कमियों के साथ आती है, इसलिए वे दूसरा विकल्प चुनते हैं।

कर्मचारी परिभाषित लाभ योजनाओं को पसंद करते हैं क्योंकि वे कई लाभ प्रदान करते हैं, जैसे कि सरल सेवानिवृत्ति योजना, बहुमुखी भुगतान, सेवानिवृत्ति की तारीखें, वेतन विभाजन, जीवन यापन की लागत संशोधन, आदि

हालाँकि, वे कम जोखिम प्रदान करते हैं, जैसे धन का कंपनी प्रबंधन, कोई व्यक्तिगत पेंशन खाता नहीं होना और आवश्यकता से अधिक समय तक काम करना।

एक परिभाषित योगदान क्या है?

एक परिभाषित अंशदान योजना में कर्मचारी और कंपनी (यदि वांछित हो) योगदान करते हैं जो सेवानिवृत्ति पर भुगतान उत्पन्न करने के लिए समय के साथ निवेश किया जाता है।

पेंशन की अंतिम लाभ राशि जमा और विकास के आधार पर स्थापित की जाती है, जो अनिश्चित है, और बाजार अस्थिरता के कारण इसके लिए निवेश लाभ अज्ञात है।

चूँकि परिभाषित योगदान योजना में प्रशासनिक खर्च मामूली होते हैं, इसलिए योजना की प्रभावशीलता के प्रति व्यक्ति का कोई कर्तव्य नहीं होता है।

कर्मचारी योगदान देता है और चुनता है कि सेवानिवृत्ति योजना में उपलब्ध विकल्पों में से क्या और कैसे निवेश करना है।

अधिकांश परिभाषित योगदान योजनाएं एक विशेष स्तर तक कुछ निवेश के बराबर देती हैं।

यदि किसी प्रोजेक्ट कनेक्शन का मूल्य कुल का 10% है सकल भुगतान, नियोक्ता इसका मिलान $10,000 से करेगा (उदाहरण के तौर पर)।

एक परिभाषित अंशदान योजना में निवेश कर-स्थगित हो जाता है, और वार्षिक अतिरिक्त सीमाएँ होती हैं। ये प्रतिबंध श्रमिकों और नियोक्ताओं दोनों के दान पर लागू होते हैं।

एक परिभाषित योगदान योजना को टीम आरआरएसपी के रूप में भी जाना जाता है, हालांकि यह आरआरएसपी से बेहतर प्रदर्शन करता है क्योंकि यह कर्मचारियों के योगदान से मेल खाता है।

यह निवेश मैच निःशुल्क या तत्काल निवेशित धनराशि प्राप्त करने के बराबर है।

परिभाषित अंशदान योजना के कुछ फायदों में परिसंपत्तियों को निकालने या स्थानांतरित करने की क्षमता, विभिन्न प्रकार के निवेश विकल्प, एक व्यक्तिगत पेंशन खाता, इत्यादि शामिल हैं।

हालाँकि, उनमें महत्वपूर्ण कमियाँ हैं, जैसे चुनने के लिए धन का सीमित पूल, जोखिम उठाने वाला कर्मचारी, अनिश्चित सेवानिवृत्ति आय, इत्यादि।

परिभाषित लाभ और परिभाषित योगदान के बीच मुख्य अंतर

- परिभाषित लाभ योजना एक विशिष्ट पेंशन प्रणाली है जिसमें कर्मचारी और नियोक्ता सेवानिवृत्ति के लिए पर्याप्त बचत करने के लिए समय के साथ धन का निवेश करते हैं। इसके विपरीत, एक परिभाषित योगदान योजना श्रमिकों और नियोक्ताओं को काम के बाद के वर्षों के लिए पर्याप्त बचत करने के लिए पूरी अवधि के दौरान धन में संलग्न रहने की अनुमति देती है।

- एक परिभाषित लाभ योजना के अनुसार, प्रबंधक जोखिम प्रस्तुत करता है कि निवेश रिटर्न सेवानिवृत्त लोगों को गारंटीकृत सेवानिवृत्ति राशि की लागत को कवर करेगा। फिर भी, कर्मचारी एक परिभाषित योगदान योजना में जोखिम उठाते हैं क्योंकि श्रमिकों और प्रबंधन द्वारा भुगतान आर्थिक अप्रत्याशितता के अधीन है।

- परिभाषित लाभ योजनाएं लगातार आय सुनिश्चित करती हैं, जिससे सेवानिवृत्ति आय का प्रबंधन करना काफी आसान हो जाता है, जबकि एक परिभाषित योगदान योजना की जीवन समाप्ति पेंशन अनिश्चित होती है।

- एक परिभाषित लाभ नीति में, एसोसिएशन मुद्रा को नियंत्रित करता है। हालाँकि, एक परिभाषित योगदान नीति में, कर्मचारी अपने धन को नियंत्रित करता है।

- एक परिभाषित लाभ योजना में भागीदार के पास केवल एक ही हो सकता है निवेश कोष या खाता. इसके विपरीत, एक व्यक्ति जो एक परिभाषित योगदान नीति में संलग्न है, उसके पास एक समानांतर पेंशन खाता है।

अंतिम अद्यतन: 13 जुलाई, 2023

चारा यादव ने फाइनेंस में एमबीए किया है। उनका लक्ष्य वित्त संबंधी विषयों को सरल बनाना है। उन्होंने लगभग 25 वर्षों तक वित्त में काम किया है। उन्होंने बिजनेस स्कूलों और समुदायों के लिए कई वित्त और बैंकिंग कक्षाएं आयोजित की हैं। उसके बारे में और पढ़ें जैव पृष्ठ.

तुलना के लिए धन्यवाद, लेकिन मुझे नहीं लगता कि प्रत्येक योजना के लाभों पर पर्याप्त जोर दिया गया था। लेख परिभाषित योगदान योजनाओं का समर्थन करता प्रतीत हुआ।

मैंने दोनों प्रकार की योजनाओं के बीच स्पष्ट तुलना की सराहना की। इससे मुझे वास्तव में मतभेदों को समझने में मदद मिली, खासकर जोखिम और नियंत्रण के संदर्भ में।

मैं सहमत हूं कि तुलना अच्छी तरह से प्रस्तुत की गई थी, लेकिन मुझे लगता है कि लेख दो प्रकार की योजनाओं के अधिक महत्वपूर्ण विश्लेषण में शामिल हो सकता था।

मुझे यह तुलना काफी ज्ञानवर्धक लगी। लेख ने निश्चित रूप से इन सेवानिवृत्ति योजनाओं के बारे में मेरी समझ को समृद्ध किया है।

सामग्री काफी शिक्षाप्रद थी, लेकिन लेख की लंबाई कुछ पाठकों को भारी पड़ सकती है। अधिक संक्षिप्त संस्करण लाभकारी हो सकता है।

यह लेख बहुत जानकारीपूर्ण था, लेकिन मुझे इसकी लेखन शैली थोड़ी शुष्क लगी। शायद कुछ हास्य जोड़ने से यह और अधिक आकर्षक हो जाएगा।

यह लेख और भी बेहतर हो सकता है अगर इसमें वास्तविक जीवन की स्थितियों के कुछ उदाहरण शामिल हों। यह देखना हमेशा मददगार होता है कि ये योजनाएँ व्यवहार में कैसे काम करती हैं।

मुझे लगता है कि यह लेख सैद्धांतिक दृष्टिकोण से अधिक था। लेकिन मैं इस बात से सहमत हूं कि वास्तविक जीवन के उदाहरण इसमें और भी अधिक मूल्य जोड़ सकते हैं।

परिभाषित लाभ और परिभाषित योगदान योजनाओं के बारे में इतनी विस्तृत और शैक्षिक जानकारी प्रदान करने के लिए धन्यवाद। यह स्पष्ट और ज्ञानवर्धक है.