Mnogo različitih financijskih shema može vam pomoći u zaštiti i štednji za udobnu mirovinu. Međutim, budući da svi mirovinski programi imaju svoje karakteristike i prednosti, nije lako razumjeti koji je prikladan za vaše potrebe.

Ključni za poneti

- 401(k) je mirovinski plan s definiranim doprinosima, dok je mirovina plan s definiranim primanjima.

- Zaposlenici doprinose na svoje 401(k) račune, dok poslodavci financiraju mirovinske planove.

- 401(k) stanja računa ovise o tržišnim rezultatima, dok su mirovine unaprijed određene i zajamčene.

401k protiv mirovine

401(k) je definirani plan doprinosa u kojem zaposlenici mogu dati postotak svoje plaće na investicijski račun, a poslodavci mogu uplatiti dio doprinosa. Mirovinski plan je plan definiranih primanja u kojem poslodavci jamče određeni iznos mirovinskog dohotka na temelju faktora kao što su plaća i godine radnog staža.

U slučaju 401(k), možete donirati onoliko svoje zarade koliko želite, sve dok ne prijeđete granice godišnje uplate.

U slučaju mirovine, vaš poslodavac odlučuje koliko ćete donirati. Nažalost, to ponekad može dovesti do nedostatka sredstava. Nedovoljno financirane mirovine su u opasnosti da ne budu vrijedne isplate obećanih prednosti.

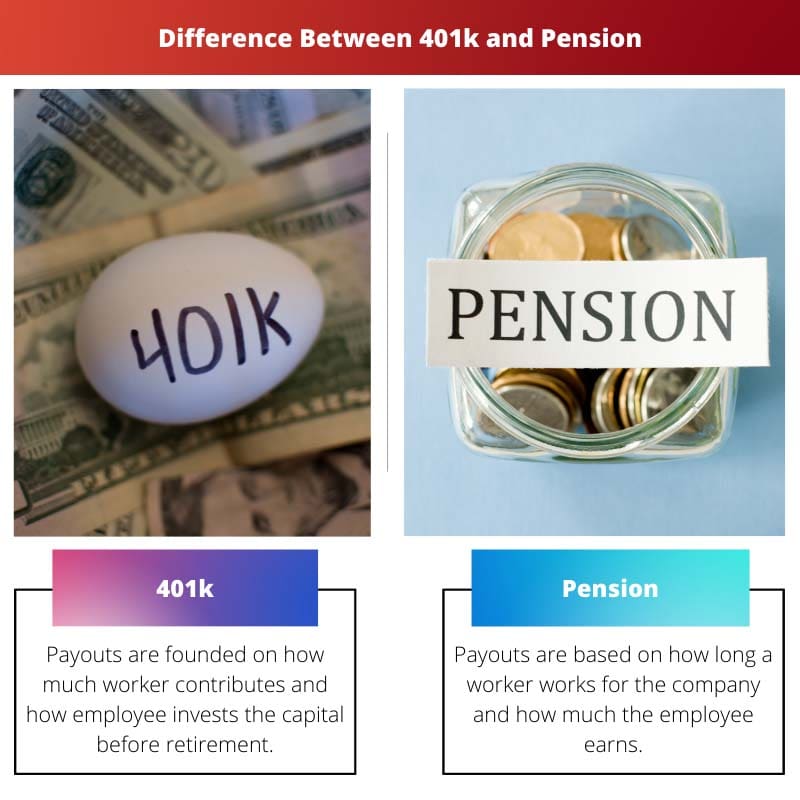

Tabela za usporedbu

| Parametri usporedbe | 401k | Mirovina |

|---|---|---|

| Isplate | Isplate se temelje na tome koliko radnik doprinosi i kako zaposlenik ulaže kapital prije odlaska u mirovinu | Isplate se temelje na tome koliko dugo radnik radi za tvrtku i koliko zaposlenik zarađuje |

| Koliko dugo traju isplate? | Dok ne ponestane novca | Zauvijek |

| Tko financira račun? | Uglavnom zaposlenik (poslodavac može stati u neke donacije) | Uglavnom poslodavac |

| Tko upravlja ulaganjima i snosi rizik ulaganja? | Uglavnom zaposlenik | Uglavnom poslodavac |

| Tko ima kontrolu nad novcem prije mirovine? | Zaposlenik može premjestiti novac u drugih 401 tisuća ako napusti tvrtku (zvano rollover) | Poslodavac zadržava do odlaska radnika u mirovinu |

Što je 401k?

A 401k shema je jedna od najpoznatijih struktura sheme definiranih doprinosa. S 401k, odlučite donirati iznos svog prihoda na mirovinski račun čijim ulaganjima upravljate.

Svaki razvoj ulaganja i rast u 401k nastaje bez poreza, i ne postoji kapuljača o napredovanju privatnog računa.

S tradicionalnim iznosom od 401 tisuća, kapital koji doprinosite svojim prihodom izostavlja se iz vaše oporezive zarade, što znači da sada dobivate obustavu poreza.

Razni poslodavci predlažu slične doprinose sa svojim programima 401(k), što znači da doniraju dodatni novac na račun zaposlenika (do određene razine) kad god zaposlenik pripremi svoje doprinose.

Što je mirovina?

Mirovinski plan (također poznat kao plan beneficija) je mirovinski račun koji financira i sponzorira vaš poslodavac. Temelji se na tehnici koja uključuje vašu dob, plaću i broj godina koje ste obavljali i služili u svojoj tvrtki.

Uz mirovinu, poslodavac vam osigurava redovitu mjesečnu naknadu koja počinje nakon umirovljenja i traje do kraja vašeg života.

Uz mirovine, vaš poslodavac prihvaća sve prijetnje da će vam dati plaću u mirovini. Oni odlažu bogatstvo za vas svake godine vašeg rada i organiziraju ulaganja tijekom trajanja vašeg mirovinskog fonda.

Glavna razlika između 401k i mirovine

Sljedeće glavne razlike između 401k i mirovinskih planova mogu se dodati kako je navedeno u nastavku:

- Jednostavan za radnike da vide gdje je njihov kapital uložen i kako se koristi, ne postoji takav izbor kao što je mirovinski plan.

- Mirovine se često otkrivaju kao prividni pobjednici. No, pametan način plana od 401k može dati prednosti koje čine ugodnu i sretnu mirovinu.

- https://www.sciencedirect.com/science/article/pii/S0047272710000812

- https://www.cambridge.org/core/journals/ageing-and-society/article/individual-pensionrelated-risk-propensities-the-effects-of-sociodemographic-characteristics-and-a-spousal-pension-entitlement-on-risk-attitudes/9C7214B3F9973E041EB5455339595007

Zadnje ažuriranje: 19. kolovoza 2023

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Planiranje mirovine složen je proces, a razumijevanje razlika između 401(k) i mirovinskih planova ključno je za pojedince.

Različiti pojedinci mogu smatrati različite planove prikladnijima na temelju njihovih ciljeva umirovljenja i financijskih okolnosti.

Upravljanje ulaganjima i trajanje isplata ključna su pitanja u planiranju mirovine.

Razumijevanje opsega upravljanja ulaganjima u planovima 401(k) i uloge poslodavaca u mirovinskim fondovima ključno je pri planiranju odlaska u mirovinu.

Informirano donošenje odluka ključno je za sigurnu mirovinu.

Dok planovi 401(k) nude fleksibilnost ulaganja, mirovine nude pouzdan izvor mirovinskog prihoda, i jedno i drugo sa svojim zaslugama.

Važno je prepoznati kompromise između ovih opcija.

Razina kontrole nad mirovinskom štednjom ključna je razlika između ove dvije vrste mirovinskih planova.

Poslodavci igraju značajnu ulogu u oblikovanju krajolika umirovljenja za svoje zaposlenike putem ovih planova.

Stupanj rizika svojstven tim planovima također utječe na donošenje odluka.

Ovi mirovinski planovi imaju značajne implikacije na financijsko blagostanje pojedinaca, a odabir plana treba napraviti uz pažljivo razmatranje pojedinačnih okolnosti.

Razumijevanje doprinosa, isplata i financiranja svakog plana ključno je za planiranje mirovine.

Poslodavčevo financiranje i upravljanje ulaganjima predstavljaju različite rizike i koristi u ovim planovima.

Mirovine financiraju poslodavci, nudeći predvidljiv tok prihoda u mirovini, dok računi 401(k) ovise o doprinosima zaposlenika i tržišnom učinku.

Zajamčena priroda mirovina pruža financijsku sigurnost umirovljenicima.

Upravljanje razlikama između mirovinskih i 401(k) planova zahtijeva promišljeno razmišljanje o financijskim ciljevima i toleranciji rizika.

Bitno je procijeniti dugoročne implikacije ovih planova na prihode nakon mirovine.

Potreba za sigurnom mirovinom zahtijeva pažljivo ispitivanje ovih opcija.

401(k) planovi vam omogućuju da uložite dio vaše plaće u financijsko tržište, dok se mirovine temelje na fiksnom iznosu novca koji ćete dobiti nakon umirovljenja.

Da, a zaposlenici mogu odabrati koliko žele doprinijeti svom 401(k).

401(k) omogućuje pojedincima veliku kontrolu nad njihovim doprinosima za mirovinu, dok su mirovinski planovi restriktivniji u smislu izbora zaposlenika.

Apsolutno, sloboda donošenja odluka o ulaganju u 401(k) je značajna prednost.

Važno je razumjeti nijanse svakog plana kako biste donijeli informiranu odluku o štednji za mirovinu.