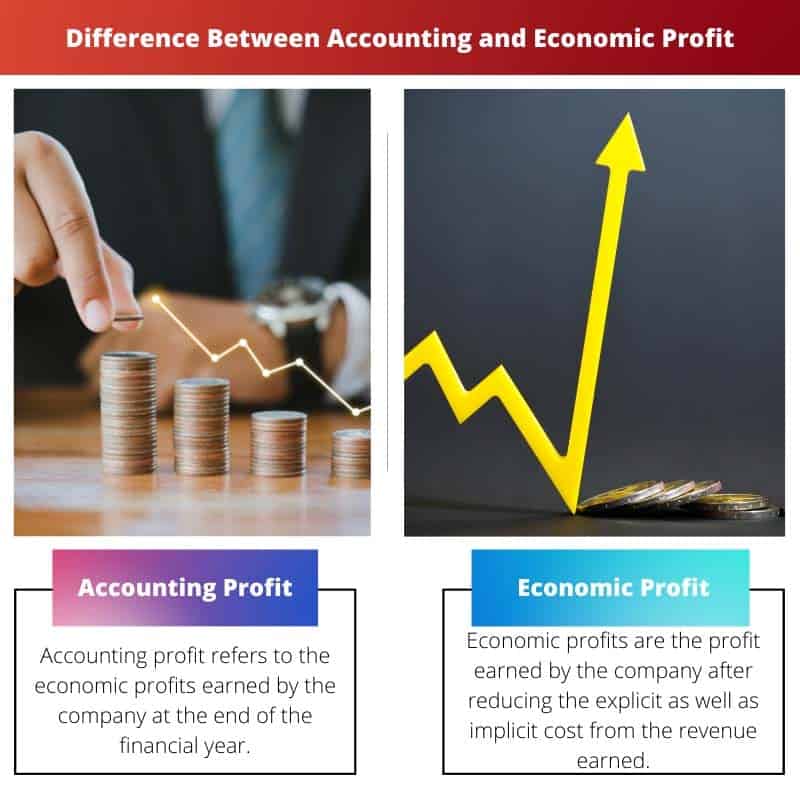

Računovodstvena dobit predstavlja eksplicitnu novčanu dobit od poslovnih aktivnosti, uzimajući u obzir samo eksplicitne troškove poput rashoda i prihoda. Ekonomski profit, međutim, čini čimbenike u implicitnim troškovima kao što su oportunitetni troškovi i trošak kapitala, pružajući sveobuhvatniju mjeru profitabilnosti uzimajući u obzir puni opseg resursa angažiranih u pothvatu. Dok se računovodstvena dobit fokusira na financijske izvještaje, ekonomska dobit nudi širu perspektivu, ključnu za donošenje odluka i procjenu dugoročne održivosti.

Ključni za poneti

- Računovodstvena dobit je razlika između prihoda i rashoda izračunata na temelju načela financijskog računovodstva.

- Ekonomski profit je razlika između ukupnog prihoda i ukupnog troška, uključujući oportunitetni trošak, i koristi se za mjerenje dugoročne održivosti poslovanja.

- Računovodstvena dobit usredotočena je na financijsku uspješnost poslovanja, dok ekonomska dobit uzima u obzir i financijske i oportunitetne troškove.

Računovodstvo vs ekonomski profit

Razlika između računovodstvene i ekonomske dobiti je u tome knjigovodstvena dobit odnosi se na novčani prihod umanjen za novčane troškove, što uključuje sve vrste troškova u organizaciji u obliku najamnina, plaća, materijalnih troškova itd. Ekonomska dobit odnosi se na novčani prihod minus ukupni trošak. Ukupni trošak uključuje oportunitetne i implicitne troškove, uključujući plaće, najamnine itd.

Računovodstvena dobit sastoji se samo od implicitnih troškova, dok se ekonomska dobit sastoji od eksplicitnih i implicitnih troškova.

Tabela za usporedbu

| svojstvo | Računovodstvena dobit | Ekonomski profit |

|---|---|---|

| Svrha | Mjeri tvrtke kratkoročni financijski učinak na temelju eksplicitnih troškova i prihoda. | Mjeri tvrtke istinska profitabilnost uzimajući u obzir sve troškove, uključujući eksplicitne i implicitne troškove. |

| Troškovi uključeni | Samo eksplicitni troškovi (npr. trošak prodane robe, operativni troškovi, plaće, porezi). | I eksplicitni i implicitni troškovi. |

| Implicitni troškovi | Nije uključen u. | uključen (npr. oportunitetni trošak kapitala, implicitna renta). |

| Računica | Ukupni prihod – ukupni eksplicitni troškovi | Ukupni prihod – (ukupni eksplicitni troškovi + ukupni implicitni troškovi) |

| Tumačenje | Označava sposobnost poduzeća da stvara profitirati od svoje osnovne djelatnosti u određenom obračunskom razdoblju. | Označava sposobnost poduzeća da stvara vrijednost za svoje dioničare uzimajući u obzir troškove svih korištenih resursa, uključujući one koji nisu izričito plaćeni. |

| Ograničenja | Zanemaruje Vremenska vrijednost novca, ne uzima u obzir rizik. | Opsežnija mjera, ali zahtijeva procjena implicitnih troškova, što može biti subjektivno. |

Što je računovodstvena dobit?

Računovodstvena dobit je temeljni koncept u financijskom računovodstvu koji služi kao ključni pokazatelj financijske uspješnosti poduzeća. Predstavlja višak prihoda nad eksplicitnim troškovima nastalim pri stvaranju tog prihoda tijekom određenog obračunskog razdoblja.

Definicija i izračun

- Prihod: Računovodstvena dobit počinje s prihodima koje tvrtka ostvaruje od svoje primarne djelatnosti. Prihod uključuje prodaju robe ili usluga, prihod od kamata, prihod od najma i druge izvore prihoda.

- Eksplicitni troškovi: Eksplicitni troškovi su izravni troškovi koje tvrtka ima u obavljanju svojih poslovnih operacija. Ti se troškovi lako mogu identificirati i kvantificirati u financijskim evidencijama. Primjeri eksplicitnih troškova uključuju plaće, stanarinu, režije, sirovine i troškove oglašavanja.

- Formula: Formula za izračunavanje računovodstvene dobiti je jednostavna: Računovodstvena dobit = Prihod − Eksplicitni troškovi Računovodstvena dobit = Prihod − Eksplicitni troškovi

Važnost i primjena

- Procjena učinka: Računovodstvena dobit služi kao primarna metrika za ocjenu financijske uspješnosti poduzeća u određenom razdoblju. Pokazuje ostvaruje li tvrtka više prihoda od troškova povezanih s njezinim poslovanjem.

- Analiza investitora: Ulagači i zainteresirane strane koriste računovodstvenu dobit za procjenu profitabilnosti i financijskog zdravlja poduzeća. Veća računovodstvena dobit često ukazuje na bolje mogućnosti ulaganja i privlači potencijalne ulagače.

- Oporezivanje: Računovodstvena dobit čini osnovu za izračun poreza koje tvrtka plaća državi. Porezne vlasti obično nameću poreze na neto prihod od poslovanja, koji je usko povezan s računovodstvenom dobiti.

Ograničenja i razmatranja

- Isključuje implicitne troškove: Računovodstvena dobit ne uključuje implicitne troškove, kao što su oportunitetni troškovi i trošak dioničkog kapitala. Ovo ograničenje može dovesti do precjenjivanja stvarne profitabilnosti poslovanja.

- Kratkoročni fokus: Računovodstvena dobit primarno se usredotočuje na kratkoročne financijske rezultate i možda ne pruža sveobuhvatan pogled na dugoročnu održivost i izglede za rast tvrtke.

- Podložno manipulaciji: Budući da se računovodstvena dobit oslanja na računovodstvena načela i konvencije, na nju mogu utjecati menadžerske odluke, računovodstvene metode i prilagodbe, što dovodi do potencijalnih iskrivljenja u financijskom izvješćivanju.

Što je ekonomski profit?

Ekonomska dobit je koncept koji se koristi u ekonomiji za mjerenje stvarne profitabilnosti poslovnog pothvata uzimajući u obzir i eksplicitne i implicitne troškove. Za razliku od računovodstvene dobiti, koja uzima u obzir samo eksplicitne troškove, ekonomska dobit čini faktore u oportunitetnim troškovima resursa angažiranih u pothvatu, dajući točniju procjenu profitabilnosti.

Definicija i izračun

- Prihod: Ekonomska dobit počinje s prihodima koje tvrtka ostvaruje iz svog poslovanja, slično računovodstvenoj dobiti.

- Eksplicitni troškovi: Kao u računovodstvenoj dobiti, ekonomska dobit uzima u obzir eksplicitne troškove, koji su izravni troškovi koje poduzeće ima u svojim poslovnim aktivnostima.

- Implicitni troškovi: Uz eksplicitne troškove, ekonomska dobit uključuje implicitne troškove, koji predstavljaju oportunitetne troškove korištenja resursa u određenom pothvatu. Ovi troškovi uključuju izgubljenu zaradu od sljedeće najbolje alternativne upotrebe resursa, uključujući vrijeme vlasnika i povrat na uloženi kapital.

- Formula: Formula za izračunavanje ekonomske dobiti je: Ekonomska dobit=Prihod−(Eksplicitni troškovi+Implicitni troškovi)Ekonomska dobit=Prihod−(Eksplicitni troškovi+Implicitni troškovi)

Važnost i primjena

- Holističko mjerenje dobiti: Ekonomska dobit pruža sveobuhvatniju mjeru profitabilnosti u usporedbi s računovodstvenom dobiti uzimajući u obzir sve troškove povezane s poslovnim pothvatom. Nudi uvid u stvarnu ekonomsku vrijednost koju generiraju aktivnosti poduzeća.

- Alokacija resursa: Uzimajući u obzir implicitne troškove, ekonomska dobit pomaže u donošenju odluka o optimalnoj raspodjeli resursa. Pomaže poduzećima identificirati najprofitabilnije načine korištenja svojih resursa i potiče učinkovitu raspodjelu na temelju njihovih oportunitetnih troškova.

- Dugoročno donošenje odluka: Ekonomski profit je vrijedan za procjenu dugoročne održivosti i održivosti poslovanja. Omogućuje menadžerima i investitorima da procijene stvara li pothvat povrate koji premašuju oportunitetne troškove uloženih resursa, usmjeravajući donošenje strateških odluka.

Ograničenja i razmatranja

- Subjektivnost: Izračun implicitnih troškova, kao što su oportunitetni troškovi, često uključuje subjektivne procjene, koje se mogu razlikovati među pojedincima i organizacijama. Ta subjektivnost može utjecati na točnost i pouzdanost proračuna ekonomske dobiti.

- Složenost: Analiza ekonomske dobiti može biti složenija i dugotrajnija od računovodstvene analize dobiti zbog uključivanja implicitnih troškova. Zahtijeva pažljivo razmatranje alternativnih upotreba resursa i s njima povezanih oportunitetnih troškova.

- Dostupnost podataka: Dobivanje točnih podataka za izračun implicitnih troškova, posebno za nematerijalne resurse kao što su vrijeme i stručnost, može predstavljati izazove, ograničavajući praktičnu primjenjivost analize ekonomske dobiti u nekim slučajevima.

Glavne razlike između računovodstva i ekonomske dobiti

- Opseg troškova:

- Računovodstvena dobit uzima u obzir samo eksplicitne troškove, poput plaća, najamnine i materijala.

- Ekonomska dobit uključuje eksplicitne i implicitne troškove, uključujući oportunitetne troškove i trošak kapitala.

- Metoda izračuna:

- Računovodstvena dobit izračunava se oduzimanjem eksplicitnih troškova od prihoda.

- Ekonomska dobit izračunava se oduzimanjem eksplicitnih i implicitnih troškova od prihoda.

- Fokus i primjena:

- Računovodstvena dobit prvenstveno se koristi za ocjenu financijskog poslovanja i izvješćivanje zainteresiranih strana.

- Ekonomska dobit pruža širu perspektivu, pomažući u odlukama o raspodjeli resursa, strateškom planiranju i procjeni dugoročne održivosti.

- https://scholarworks.sjsu.edu/cgi/viewcontent.cgi?article=1037&context=econ_pub

- https://www.bostonfed.org/-/media/Documents/neer/neer498c.pdf

Zadnje ažuriranje: 06. ožujka 2024

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Dok se računovodstvena dobit usredotočuje na financijsku uspješnost poslovanja, ekonomska dobit ima sveobuhvatniji pristup uzimajući u obzir oportunitetne i implicitne troškove. Ta je razlika dobro artikulirana u članku, osvjetljavajući značaj ekonomske dobiti za dugoročne strateške odluke.

Objašnjenje izračuna ekonomske dobiti smatrao sam posebno pronicljivim. To je vrijedan pokazatelj za tvrtke da procijene svoje stvarne ekonomske troškove i donesu dobro informirane odluke za budućnost.

Doista, ograničenja računovodstvene dobiti su učinkovito objašnjena, posebno u smislu isključivanja implicitnih troškova i utjecaja vremenskog rasporeda i obračuna. Ovo je bitno znanje za svakoga tko se bavi financijskom analizom.

U članku se daje iscrpna usporedba računovodstvene i ekonomske dobiti, ističući važnost ekonomske dobiti za dugoročne strateške odluke. To je vrijedan izvor za tvrtke koje traže dublje razumijevanje financijskih metrika.

Ne mogu se više složiti. Ograničenja računovodstvene dobiti i važnost ekonomske dobiti za raspodjelu resursa učinkovito su naglašeni, nudeći vrijedne uvide za poduzeća.

Članak učinkovito ocrtava ograničenja računovodstvene dobiti i uključeno vrijeme i obračunska razdoblja, pružajući sveobuhvatan pogled na izazove u procjeni financijskog učinka. To je vrijedan izvor za razumijevanje složenosti financijske analize.

Apsolutno, razlika između računovodstva i ekonomske dobiti te važnost svakog od njih za donošenje odluka i strateško planiranje dobro je artikulirana. To je informativno štivo za sve koji se bave financijskom analizom.

Potpuno se slažem. Objašnjenje ograničenja računovodstvene dobiti posebno je pronicljivo, nudi dragocjeno znanje za poduzeća i financijske analitičare.

Ovaj članak pruža pronicljivu usporedbu između računovodstva i ekonomske dobiti, jasno objašnjavajući razlike i nijanse između ta dva pojma. To je izvrstan izvor za svakoga tko želi produbiti svoje razumijevanje financijskih pokazatelja.

Potpuno se slažem. Detaljna raščlamba komponenti računovodstvene dobiti i formula za izračun ekonomske dobiti posebno su od pomoći. To je sveobuhvatna analiza.

U članku je dobro razrađeno značenje računovodstvene dobiti za ocjenu uspješnosti i donošenje odluka. Učinkovito naglašava važnost ove financijske metrike za tvrtke u procjeni njihovog rasta i financijskog zdravlja.

Potpuno se slažem. Objašnjenja prihoda, eksplicitnih troškova i njihove formule za izračun pružaju jasno razumijevanje računovodstvene dobiti i njezine važnosti za poduzeća.

Apsolutno, detaljna raščlamba komponenti računovodstvene dobiti i njezina značaja za financijsko izvješćivanje čini ovaj članak izvrsnom referencom za financijske stručnjake.

Usporedba između računovodstvene dobiti i ekonomske dobiti dobro je prikazana u članku, nudeći jasnu razliku i pronicljive primjere. To je vrijedan izvor za svakoga tko želi unaprijediti svoje znanje o financijskoj analizi i donošenju odluka.

Apsolutno, značaj ekonomske dobiti za procjenu dugoročne održivosti i razlika između eksplicitnih i implicitnih troškova učinkovito su artikulirani. Ovaj je članak odlična referenca za razumijevanje složenosti analize profitabilnosti.

U članku se učinkovito objašnjava izračun ekonomske dobiti i njezino značenje za poduzeća u procjeni njihovih stvarnih ekonomskih troškova. To je vrijedan izvor za svakoga tko želi steći uvid u financijski učinak tvrtke.

Apsolutno, objašnjenje ekonomske dobiti i njena formula za izračun pružaju dubinsko razumijevanje ove financijske metrike. To je pronicljivo štivo za financijske stručnjake i poslovne analitičare.

Ovaj članak daje opsežnu analizu razlika između računovodstvene dobiti i ekonomske dobiti, nudeći detaljna objašnjenja i primjere za ilustraciju pojmova. To je vrijedan resurs za tvrtke i financijske stručnjake.

Ne mogu se više složiti. Posebno je naglašena važnost ekonomske dobiti za dugoročne strateške odluke i alokaciju resursa, čime se daje holistički pogled na profitabilnost.

Razlika između računovodstvene dobiti i ekonomske dobiti ključna je za poduzeća da donose informirane odluke i za bolje razumijevanje svoje financijske uspješnosti. Ovaj članak čini izvrstan posao u objašnjavanju ovih pojmova na jasan i koncizan način.

Apsolutno, članak učinkovito naglašava važnost razmatranja i eksplicitnih i implicitnih troškova, što je bitno za točniju procjenu profitabilnosti tvrtke.

Ne mogu se više složiti. Usporedna tablica i navedeni primjeri olakšavaju shvaćanje ključnih razlika između računovodstva i ekonomske dobiti, nudeći vrijedne uvide za tvrtke.

Usporedna tablica i jasna razlika između računovodstvene i ekonomske dobiti pružaju temeljito razumijevanje ovih financijskih metrika. Članak učinkovito ističe prednosti i nedostatke svakog pristupa, omogućujući čitateljima da steknu vrijedan uvid u procjenu profitabilnosti poslovanja.

Apsolutno, dobro su prikazana ograničenja računovodstvene dobiti i sveobuhvatnog izračuna ekonomske dobiti. Ovaj je članak izvrstan izvor za svakoga tko želi unaprijediti svoje vještine financijske analize.