I financijsko računovodstvo i upravljačko računovodstvo glavna su područja računovodstva. Unatoč brojnim paralelama u tehnici i upotrebi, financijsko i upravljačko računovodstvo imaju značajne razlike.

Ključni za poneti

- Upravljačko računovodstvo usmjereno je na interno donošenje odluka i pomaže menadžerima u donošenju strateških odluka, dok je financijsko računovodstvo usmjereno na vanjsko izvještavanje i osigurava financijske informacije dionicima.

- Upravljačko računovodstvo uključuje izradu proračuna i predviđanje, dok financijsko računovodstvo uključuje pripremu financijskih izvješća i izvješća.

- Upravljačko računovodstvo koristi menadžment za kontrolu troškova i donošenje poslovnih odluka, dok financijsko računovodstvo koristi za usklađivanje s računovodstvenim standardima i propisima.

Upravljačko računovodstvo vs financijsko računovodstvo

Upravljačko računovodstvo, također poznato kao upravljačko računovodstvo, bavi se pružanjem informacija internim dionicima kao što su menadžeri, rukovoditelji i drugi donositelji odluka unutar organizacije. Financijsko računovodstvo bavi se pružanjem informacija vanjskim dionicima kao što su investitori, vjerovnici i regulatorna tijela. Pruža točna i pouzdana financijska izvješća organizacije.

Prepoznavanje, analiziranje, analiza, procjena i prenošenje monetarnih informacija menadžmentu za postizanje ciljeva poduzeća je profesija menadžerskog računovodstva.

U grani računovodstva poznatoj kao financijsko računovodstvo, poslovni izvještaji poduzeća sažimaju se, analiziraju i izvješćuju.

Tabela za usporedbu

| Parametri usporedbe | Upravljačka računovodstvo | Financijsko računovodstvo |

|---|---|---|

| Značaj | Upravljačko računovodstvo je računovodstveni sustav koji menadžerima daje informacije potrebne za donošenje informiranih odluka o politikama, planovima i taktikama za učinkovito vođenje tvrtke. | Računovodstveni sustav koji se usredotočuje na financijsko izvješćivanje za organizaciju kako bi ponudio financijske podatke relevantnim stranama naziva se financijsko računovodstvo (FA). |

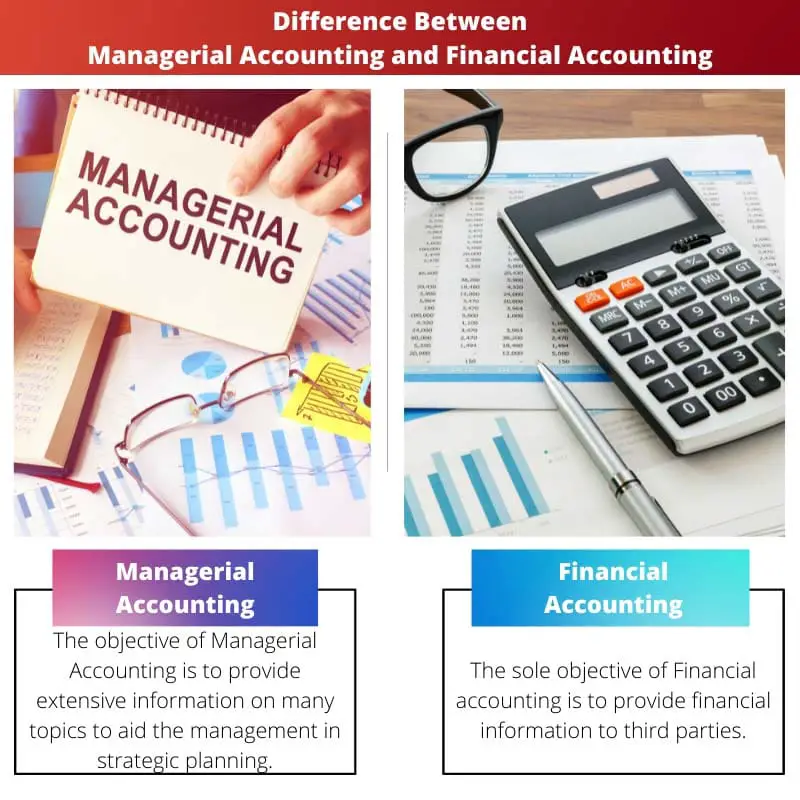

| Cilj | Cilj menadžerskog računovodstva je pružiti opsežne informacije o mnogim temama kao pomoć menadžmentu u strateškom planiranju. | Jedini cilj financijskog računovodstva je pružiti financijske informacije trećim stranama. |

| Razdoblje | U upravljačkom računovodstvu, izvješća se izrađuju prema potrebama i specifikacijama organizacije. | Financijski izvještaji generiraju se na kraju jednogodišnjeg računovodstvenog ciklusa. |

| Izvješća | U upravljačkom računovodstvu izrađuju se informativna izvješća koja su cjelovita i iscrpna. | Revidirani financijski podaci organizacije u sažetom obliku generiraju se u financijskom računovodstvu. |

| Izdavaštvo i revizija | Ovlašteni revizori nisu objavili niti ispitali podatke u slučaju menadžerskog računovodstva. | Objava i inspekcija ovlaštenih revizora potrebni su u financijskom računovodstvu. |

Što je menadžersko računovodstvo?

Prepoznavanje, analiziranje, analiza, procjena i prenošenje monetarnih informacija menadžmentu za postizanje ciljeva poduzeća je profesija menadžerskog računovodstva.

Računovođe koriste menadžersko računovodstvo za poboljšanje informacija koje daju menadžmentu u vezi s metrikom poslovnih operacija, a ono uključuje širok raspon računovodstvenih tehnika.

Kada se radi o upravljanju ukupnim proizvodnim troškovima tvrtke, troškovno računovodstvo uzima u obzir i varijabilne i fiksne troškove svake faze proizvodnje.

Za odabir kapitalnih izdataka, menadžeri koriste stručnjake za menadžersko računovodstvo za procjenu i prenošenje informacija. Korištenje metrike radnog kapitala, kao što je trošak kapitala kao i rezidualna vrijednost, jedan je primjer.

Što je financijsko računovodstvo?

Računovođe koji su specijalizirani za područje financijskog računovodstva sažimaju, prate i ocjenjuju financijske transakcije za poduzeća.

Primjeri onih koji su zainteresirani za dobivanje takvih dokaza u svrhu izrade strategije uključuju dioničare, dobavljače, banke, osoblje, državna tijela, vlasnike tvrtki i neke druge zainteresirane strane.

Kao generičkom računovođi, zadaci financijskog računovođe mogu se razlikovati od zadaća generalnog računovođe koji je samozaposlen i ne radi za organizaciju.

Regulatorne obveze tvrtke kao i obveze izvješćivanja odredit će koje računovodstveni standardi koriste se u cijelom financijskom računovodstvu.

Glavne razlike između menadžerskog i financijskog računovodstva

- Informativna izvješća koja su potpuna i sveobuhvatna izrađuju se u upravljačkom računovodstvu, dok se revidirane organizacijske financijske stavke u sažetom obliku generiraju u financijskom računovodstvu.

- Ovlašteni revizori nisu objavili niti ispitali podatke u slučaju menadžerskog računovodstva. Objava i inspekcija ovlaštenih revizora potrebni su u financijskom računovodstvu.

Zadnje ažuriranje: 14. kolovoza 2023

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Ovaj članak odlično objašnjava ključne razlike između menadžerskog računovodstva i financijskog računovodstva.

Ne mogu se više složiti. Opis svake vrste računovodstva vrlo je informativan i koristan.

Ovaj članak jasno i sažeto sažima razlike. To je vrijedan izvor za one koji žele razumjeti razlike između upravljačkog i financijskog računovodstva.

Apsolutno, članak pruža opsežan pregled razlika između dviju grana računovodstva.

Ne mogu se više složiti, članak fantastično pojašnjava nijanse obje vrste računovodstva.

Računovođama i stručnjacima na tom području ovaj će članak biti posebno pronicljiv za razumijevanje suprotnih zahtjeva i svrha upravljačkog i financijskog računovodstva.

Apsolutno, članak učinkovito razlikuje uloge i odgovornosti menadžerskih i financijskih računovodstvenih stručnjaka.

Tablica za usporedbu menadžerskog računovodstva i financijskog računovodstva dobro je organizirana i laka za razumijevanje.

Apsolutno, detaljna usporedna tablica olakšava shvaćanje razlika između ta dva polja.

Sveobuhvatna usporedna tablica posebno je korisna u razumijevanju razlika u značaju, ciljevima i izvješćima između upravljačkog i financijskog računovodstva.

Apsolutno, članak odlično naglašava razlike između upravljačkog i financijskog računovodstva kroz ovu usporedbu.

Da, detaljna usporedna tablica omogućuje jasno razumijevanje razlika između dvije računovodstvene grane.

Ovaj je članak izvrstan izvor za one koji žele shvatiti razlike između menadžerskog i financijskog računovodstva.

Apsolutno, nudi temeljito ispitivanje razlika između ta dva polja.

Smatram da je članak posebno vrijedan u pojašnjavanju ciljeva svake vrste računovodstva.

Cijenim naglasak na važnosti menadžerskog računovodstva u pomoći u strateškom planiranju menadžmenta.

Da, članak učinkovito prenosi važnost menadžerskog računovodstva u podršci procesu donošenja odluka menadžmenta.

Apsolutno, razlika između unutarnjih i vanjskih dionika jasno je artikulirana.

Smatram da je članak vrlo koristan za razumijevanje razlika između menadžerskog i financijskog računovodstva; pruža izvrstan pregled razlika.

Apsolutno, članak je vrijedan izvor za razumijevanje i razlikovanje dvaju područja računovodstva.

Definicije upravljačkog računovodstva i financijskog računovodstva dobro se razlikuju i jasne su.

Slažem se, članak pruža sveobuhvatno razumijevanje dviju grana računovodstva.

Usredotočenost na ciljeve i različite zahtjeve izvješćivanja zaista je od pomoći u razumijevanju suprotnih uloga menadžerskog i financijskog računovodstva.

Apsolutno, razumijevanje ciljeva i potreba dviju vrsta računovodstva presudno je za profesionalce u tom području.

Da, članak učinkovito razlikuje svrhu upravljačkog i financijskog računovodstva u tom pogledu.