Računovodstveni koncepti odnose se na temeljne pretpostavke na kojima se temelji priprema financijskih izvještaja, kao što su neograničenost poslovanja, dosljednost i obračunska razdoblja. S druge strane, računovodstvena načela su posebna pravila i smjernice izvedene iz ovih koncepata, kojima se upravlja kako se transakcije bilježe i izvješćuju, kao što je načelo usklađivanja ili načelo konzervativizma.

Ključni za poneti

- Računovodstveni koncepti su osnovne pretpostavke i ideje koje čine temelj računovodstvenog procesa, kao što su koncept vremenske neograničenosti poslovanja, razgraničenja i dosljednosti.

- Računovodstvena načela su pravila i smjernice za primjenu računovodstvenih koncepata, kao što su priznavanje prihoda, usklađivanje i načela povijesnog troška.

- I računovodstveni koncepti i načela imaju za cilj osigurati točnost, dosljednost i transparentnost u financijskom izvješćivanju, ali koncepti daju temeljni okvir, dok načela vode specifične primjene.

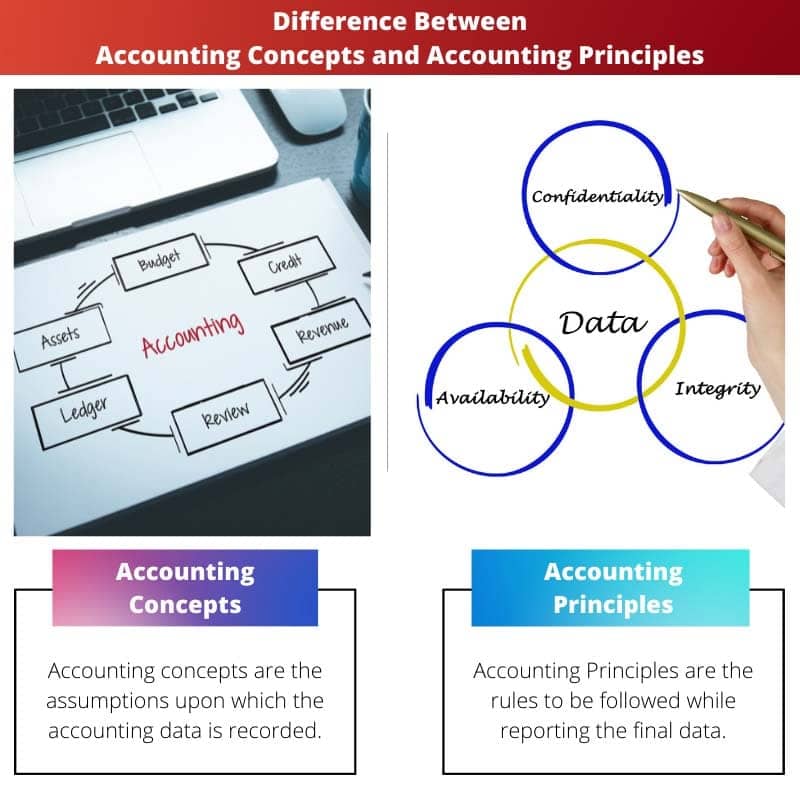

Računovodstveni koncepti nasuprot računovodstvenim načelima

Računovodstveni koncepti odnose se na osnovne pretpostavke, pravila i ideje koje podupiru praksu računovodstva, pružajući okvir za bilježenje i izvješćivanje o financijskim transakcijama. Računovodstvena načela su smjernice i pravila koja upravljaju načinom na koji se financijske transakcije bilježe i izvještavaju.

Tabela za usporedbu

| svojstvo | Računovodstveni koncepti | Načela računovodstva |

|---|---|---|

| Definicija | Temeljne pretpostavke koje čine temelj za bilježenje i izvješćivanje o financijskim informacijama. | Posebna pravila i smjernice koje upravljaju načinom pripreme i prezentiranja računovodstvenih informacija. |

| fokus | Navedite a teorijski okvir za razumijevanje i tumačenje financijskih izvještaja. | Definirajte praktične metode koristi se za bilježenje, mjerenje i izvješćivanje o financijskim transakcijama. |

| Primjeri | * Vremenska neograničenost poslovanja * Načelo nastanka događaja * Pretpostavka monetarne jedinice | * Načelo priznavanja prihoda * Načelo podudaranja * Načelo materijalnosti * Načelo dosljednosti |

| Nivo detalja | more opći i širok. | more specifičan i preskriptivni. |

| Razvoj | Razvijati se tijekom vremena na temelju računovodstvena praksa i iskustvo. | Osnovao tijela za utvrđivanje računovodstvenih standarda poput FASB (SAD) ili IASB (međunarodni). |

| Cilj | Osigurati dosljednost i pravednost u financijskom izvještavanju. | Osigurati pouzdanost, relevantnost i usporedivost financijskih informacija. |

Što su računovodstveni koncepti?

Računovodstveni koncepti, također poznati kao računovodstvene pretpostavke ili načela, čine temeljni okvir na kojem je izgrađeno financijsko računovodstvo. Oni daju skup temeljnih smjernica i pretpostavki koje vode pripremu i prezentaciju financijskih izvještaja. Razumijevanje ovih koncepata ključno je za točno tumačenje financijskih informacija.

Koncept trajne zabrinutosti

Koncept vremenske neograničenosti poslovanja pretpostavlja da će poduzeće nastaviti poslovati na neodređeno vrijeme osim ako ne postoje dokazi koji govore suprotno. Ovaj koncept podrazumijeva da se financijski izvještaji pripremaju pod pretpostavkom da će subjekt nastaviti svoje poslovanje u doglednoj budućnosti, dopuštajući korištenje računovodstvenih metoda nastanka događaja.

Koncept razgraničenja

Koncept razgraničenja navodi da se prihodi i rashodi trebaju priznati kada su zarađeni ili nastali, bez obzira na to kada je gotovina primljena ili plaćena. Ovaj koncept osigurava da financijski izvještaji odražavaju ekonomsku stvarnost transakcija, pružajući točniji prikaz financijskog položaja i uspješnosti poduzeća.

Koncept dosljednosti

Koncept dosljednosti zahtijeva da se računovodstvene metode i načela dosljedno primjenjuju iz jednog razdoblja u drugo. To osigurava usporedivost između financijskih izvještaja tijekom vremena, omogućujući zainteresiranim stranama da analiziraju trendove i donose informirane odluke na temelju pouzdanih podataka.

Koncept razboritosti (konzervativizma).

Koncept razboritosti, također poznat kao koncept konzervativizma, savjetuje računovođama da budu oprezni pri procjenama ili prosudbama. Sugerira da kada postoje neizvjesnosti ili rizici, računovođe bi trebale biti oprezne i odmah prepoznati potencijalne gubitke ili obveze, dok bi bile konzervativne u priznavanju dobitaka.

Koncept materijalnosti

Koncept materijalnosti navodi da bi se financijski podaci trebali objaviti ako bi njihovo izostavljanje ili pogrešno prikazivanje moglo utjecati na ekonomske odluke korisnika. Omogućuje računovođama da se usredotoče na izvješćivanje informacija koje su relevantne i značajne, dok izostavljaju trivijalne detalje koji možda neće utjecati na odluke dionika.

Koncept entiteta

Koncept entiteta tvrdi da je tvrtka odvojena od svojih vlasnika ili drugih subjekata. To znači da se financijske transakcije poduzeća trebaju bilježiti i izvještavati neovisno o transakcijama njegovih vlasnika, čime se osigurava jasnoća i transparentnost u financijskom izvješćivanju.

Koncept mjerenja novca

Koncept novčanog mjerenja nalaže da se u računovodstvenim evidencijama evidentiraju samo transakcije i događaji koji se mogu izraziti u novčanom obliku. Ovaj koncept pojednostavljuje računovodstvo usredotočujući se na mjerljive aspekte transakcija, ali može previdjeti kvalitativne čimbenike koji bi mogli utjecati na uspješnost poslovanja.

Koncept vremenskog razdoblja

Koncept vremenskog razdoblja, također poznat kao koncept periodičnosti, dijeli život poslovanja u jasne i pravilne intervale za potrebe financijskog izvješćivanja. Obično se financijska izvješća pripremaju za određena vremenska razdoblja, kao što su mjesečna, tromjesečna ili godišnja, što dionicima omogućuje praćenje učinka tvrtke tijekom vremena.

Koncept realizacije (prepoznavanja).

Koncept realizacije kaže da se prihod treba priznati kada je zarađen, bez obzira kada je novac primljen. Slično tome, rashode treba priznati kada nastanu, bez obzira na to kada su plaćeni. Ovaj koncept osigurava da financijski izvještaji odražavaju ekonomsku suštinu transakcija, a ne samo njihov pravni oblik.

Koncept dvostrukog aspekta

Koncept dvostrukog aspekta, poznat i kao princip dvojnosti, temeljno je načelo dvojnog knjigovodstva. Navodi se da svaka transakcija ima dva aspekta: zaduženje i odobrenje, koji moraju biti evidentirani u jednakim iznosima u računovodstvenoj jednadžbi (Imovina = Obveze + Vlasnički kapital). Ovaj koncept osigurava da računovodstvena jednadžba u svakom trenutku ostane u ravnoteži.

Koncept povijesnog troška

Koncept povijesnog troška nalaže da se imovina u financijskim izvještajima bilježi po izvornoj nabavnoj cijeni, a ne po trenutnoj tržišnoj vrijednosti. Ovaj koncept pruža pouzdanu i objektivnu osnovu za vrednovanje imovine, ali možda neće točno odražavati njihovu stvarnu ekonomsku vrijednost tijekom vremena.

Koncept suštine ispred forme

Koncept suštine nad formom zahtijeva od računovođa da se usredotoče na ekonomsku suštinu transakcija, a ne na njihov pravni oblik. To znači da se transakcije trebaju bilježiti i izvješćivati na temelju njihove temeljne ekonomske stvarnosti, čak i ako pravni dokumenti ili formalnosti sugeriraju drugačije.

Koncept potpunog otkrivanja

Koncept potpunog objavljivanja nalaže da se sve relevantne i materijalne informacije trebaju objaviti u financijskim izvještajima i popratnim bilješkama. To osigurava transparentnost i cjelovitost financijskog izvješćivanja, omogućujući zainteresiranim stranama donošenje dobro informiranih odluka na temelju svih dostupnih informacija.

Koncept razumljivosti

Koncept razumljivosti naglašava da financijske informacije trebaju biti predstavljene na jasan, koncizan i lako razumljiv način kako bi se olakšalo razumijevanje korisnicima s razumnim znanjem o poslovnim i ekonomskim aktivnostima. Ovaj koncept potiče korištenje jednostavnog jezika i jasnog oblikovanja u financijskim izvješćima.

Što su računovodstvena načela?

Računovodstvena načela, također poznata kao Opće prihvaćena računovodstvena načela (GAAP), skup su standardiziranih smjernica i pravila koja upravljaju pripremom i prezentacijom financijskih izvješća. Ova načela osiguravaju dosljednost, usporedivost i transparentnost u financijskom izvješćivanju, omogućujući zainteresiranim stranama donošenje informiranih odluka na temelju pouzdanih informacija.

Načelo razboritosti (konzervativizam)

Načelo razboritosti, također poznato kao načelo konzervativizma, savjetuje računovođama da budu oprezni kada donose procjene ili prosuđuju. Sugerira da kada postoje neizvjesnosti ili rizici, računovođe bi trebale biti oprezne i odmah priznati potencijalne gubitke ili obveze, dok bi bile konzervativne u priznavanju dobitaka.

Načelo dosljednosti

Načelo dosljednosti zahtijeva da se računovodstvene metode i načela dosljedno primjenjuju iz jednog razdoblja u drugo. To osigurava usporedivost između financijskih izvještaja tijekom vremena, omogućujući zainteresiranim stranama da analiziraju trendove i donose informirane odluke na temelju pouzdanih podataka.

Načelo materijalnosti

Načelo materijalnosti navodi da se financijski podaci trebaju objaviti ako bi njihovo izostavljanje ili pogrešno prikazivanje moglo utjecati na ekonomske odluke korisnika. Omogućuje računovođama da se usredotoče na izvješćivanje informacija koje su relevantne i značajne, dok izostavljaju trivijalne detalje koji možda neće utjecati na odluke dionika.

Načelo objektivnosti

Načelo objektivnosti zahtijeva da se financijske informacije temelje na provjerljivim dokazima i bez pristranosti. Ovo osigurava da financijski izvještaji odražavaju stvarnu ekonomsku suštinu transakcija, umjesto da budu pod utjecajem osobnih prosudbi ili mišljenja.

Načelo konsenzusa

Načelo konsenzusa sugerira da se računovodstveni standardi trebaju razvijati kroz proces suradnje koji uključuje doprinose različitih dionika, uključujući računovođe, regulatore, investitore i druge zainteresirane strane. To osigurava da su računovodstveni standardi široko prihvaćeni i odražavaju potrebe i interese šire financijske zajednice.

Načelo materijalnosti

Načelo materijalnosti navodi da se financijski podaci trebaju objaviti ako bi njihovo izostavljanje ili pogrešno prikazivanje moglo utjecati na ekonomske odluke korisnika. Omogućuje računovođama da se usredotoče na izvješćivanje informacija koje su relevantne i značajne, dok izostavljaju trivijalne detalje koji možda neće utjecati na odluke dionika.

Načelo potpunog otkrivanja

Načelo potpunog objavljivanja nalaže da sve relevantne i materijalne informacije trebaju biti objavljene u financijskim izvještajima i popratnim bilješkama. To osigurava transparentnost i cjelovitost financijskog izvješćivanja, omogućujući zainteresiranim stranama donošenje dobro informiranih odluka na temelju svih dostupnih informacija.

Načelo razgraničenja

Načelo razgraničenja kaže da se prihodi i rashodi trebaju priznati kada su zarađeni ili nastali, bez obzira na to kada je gotovina primljena ili plaćena. Ovaj koncept osigurava da financijski izvještaji odražavaju ekonomsku stvarnost transakcija, pružajući točniji prikaz financijskog položaja i uspješnosti poduzeća.

Načelo vremenske neograničenosti poslovanja

Načelo vremenske neograničenosti poslovanja pretpostavlja da će poduzeće nastaviti poslovati na neodređeno vrijeme osim ako ne postoje dokazi koji govore suprotno. Ovo načelo podrazumijeva da se financijski izvještaji pripremaju pod pretpostavkom da će subjekt nastaviti svoje poslovanje u doglednoj budućnosti, dopuštajući korištenje računovodstvenih metoda nastanka događaja.

Načelo troška

Načelo troška nalaže da se imovina u financijskim izvještajima bilježi po povijesnom trošku, a ne po trenutnoj tržišnoj vrijednosti. Ovo načelo pruža pouzdanu i objektivnu osnovu za vrednovanje imovine, ali možda neće točno odražavati njihovu stvarnu ekonomsku vrijednost tijekom vremena.

Načelo konzervativizma

Načelo konzervativizma, također poznato kao načelo razboritosti, savjetuje računovođama da odmah prepoznaju potencijalne gubitke ili obveze, dok su konzervativni u priznavanju dobitaka. Ovo načelo osigurava da financijski izvještaji predstavljaju oprezan i realan prikaz financijskog položaja i uspješnosti subjekta.

Glavne razlike između računovodstvenih koncepata i računovodstvenih načela

- Priroda:

- Računovodstveni koncepti: Temeljne pretpostavke na kojima se temelji financijsko izvještavanje.

- Računovodstvena načela: Standardizirane smjernice i pravila koja reguliraju financijsko izvješćivanje.

- Svrha:

- Računovodstveni koncepti: Osigurati konceptualni okvir za pripremu financijskih izvješća.

- Računovodstvena načela: Ponudite posebna pravila i standarde za bilježenje i prezentiranje financijskih informacija.

- Fleksibilnost:

- Računovodstveni koncepti: Fleksibilniji i širi, usmjeravajući cjelokupni pristup računovodstvu.

- Računovodstvena načela: Manje fleksibilan, daje posebne upute o tome kako obračunati transakcije.

- Nivo detalja:

- Računovodstveni koncepti: Općenito šire i apstraktnije, s fokusom na temeljne pretpostavke kao što su neograničenost poslovanja i obračunska razgraničenja.

- Računovodstvena načela: Detaljniji i specifičniji, koji opisuje pravila kao što su metode priznavanja prihoda i amortizacije.

- Primjena:

- Računovodstveni koncepti: Postaviti temelje za računovodstvenu praksu i utjecati na razvoj računovodstvenih načela.

- Računovodstvena načela: Izravno se primjenjuje u bilježenju transakcija i pripremi financijskih izvješća, osiguravajući dosljednost i usporedivost.

- https://www.jstor.org/stable/2490520

- https://pdfs.semanticscholar.org/f073/d4cf97ad4390c1756b032dfe9bd33816dcef.pdf

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/taxlr15§ion=30

Zadnje ažuriranje: 02. ožujka 2024

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Ovaj članak pruža holistički pogled na računovodstvene koncepte i načela, isporučen s najvećom jasnoćom i dosljednošću. To je dokaz autorove intelektualne oštroumnosti u ovom području.

U članku se daje jasan i koncizan pregled računovodstvenih koncepata i načela, ističući njihovo značenje u financijskom izvještavanju. Obavezno štivo za ambiciozne računovođe i financijske stručnjake.

Apsolutno, to je izvrstan edukativni rad o temeljnim aspektima računovodstva. Osvježenje je vidjeti tako dobro objašnjen sadržaj o ovoj temi.

Ovaj članak pruža sveobuhvatno razumijevanje važnosti računovodstva i financija u rastu poslovanja. To je izvrstan izvor za svakoga tko želi naučiti više o ovim ključnim aspektima poslovanja.

Smatram da je odjeljak o računovodstvenim konceptima i načelima posebno prosvjetljujući. Ključno je razumjeti ove temeljne elemente kako bi se osiguralo točno financijsko izvješćivanje.

Slažem se, članak odlično rastavlja složene koncepte u lako razumljive informacije. To je vrijedno štivo za svakoga tko se zanima za financije i računovodstvo.

Dok sam čitao ovaj članak, nisam mogao a da se ne divim lucidnosti kojom objašnjava odnos između računovodstvenih koncepata i načela. To je vrijedan doprinos diskursu o financijskom izvješćivanju.

Potpuno se slažem. Pedantan pristup članka u razjašnjavanju ovih pojmova doista je impresivan. To je dokaz autorove stručnosti u ovom području.

Majstorsko izlaganje računovodstvenih načela i koncepata. Objava se vješto kreće složenim terenom, što je čini neprocjenjivim resursom za one koji traže duboko razumijevanje financijskog izvješćivanja.

Opsežna pokrivenost članka računovodstvenim standardima i njihovim implikacijama doista je hvale vrijedna. To je cerebralna disekcija kritičnog aspekta financija i računovodstva.

Apsolutno, sama dubina uvida ponuđena u ovom članku je pohvalna. To čini diskurs o računovodstvenim konceptima i načelima obogaćujućim i prosvjetljujućim.

Odjeljak o računovodstvenim konceptima i načelima istodobno je poučan i potiče na razmišljanje. To je dokaz znanstvenog pristupa članka u objašnjavanju ovih kritičnih elemenata financijskog izvješćivanja.

Jasnoća s kojom se u članku ocrtavaju nijanse između računovodstvenih koncepata i načela je hvale vrijedna. To je dokaz autorove erudicije u ovom području.

Doista, pojašnjenje računovodstvenih načela u članku dašak je svježeg zraka. Izbjegava žargon, što ga čini dostupnim širokoj publici.

Ovaj post zadire duboko u zamršene detalje računovodstvenih standarda, pružajući uvjerljivu i informativnu priču. Hvalevrijedan je pokušaj demistificiranja ovog ključnog aspekta poslovanja.

Cijenim temeljitost članka u raspravi o važnosti računovodstvenih koncepata i načela u održavanju cjelovitosti financijskih podataka. To je osvježavajući pogled na složenu temu.

Usporedna tablica navedena u članku nudi sažet, ali sveobuhvatan pogled na razlike između računovodstvenih koncepata i načela. To je neprocjenjiv izvor za profesionalce i entuzijaste.

Apsolutno, tablica sažima složene informacije u lako probavljiv format. Svaka čast autoru na tako pronicljivom uvrštenju.

Razjašnjenje računovodstvenih koncepata i načela u članku je i prosvjetljujuće i obogaćujuće. Hvalevrijedan je napor razotkriti zamršenost financijskog izvješćivanja, koji podjednako odjekuje među stručnjacima i početnicima.

Ne mogu se više složiti. Učeno istraživanje ovih temeljnih elemenata u članku doista je pronicljivo. Obavezno štivo za sve koji se bave računovodstvom i financijama.

Ovaj post služi kao ključni izvor znanja o računovodstvenim konceptima i načelima, strateški preplićući zamršene detalje u koherentnu priču. To je intelektualno poticajno štivo.