Svaka industrija slijedi određeni skup načela za pripremu financijskih izvješća. Ovi skupovi načela ukazuju na način na koji se financijske transakcije trebaju provoditi prema određenim pravilima i propisima zakonskih tijela.

Neka od tih statutarnih tijela su GAAP ili Općeprihvaćena računovodstvena načela i SAP ili Zakonska računovodstvena načela.

Ključni za poneti

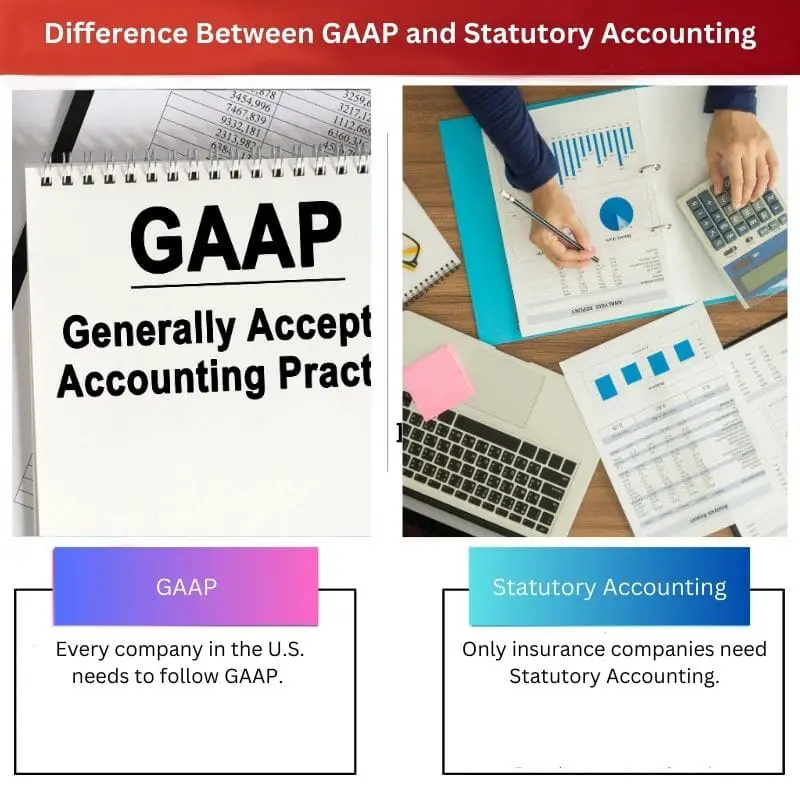

- GAAP je kratica za Generally Accepted Accounting Principles i skup je računovodstvenih pravila koja se koriste u SAD-u, dok je zakonsko računovodstvo računovodstvena metoda koja se koristi za osiguravajuća društva.

- GAAP se koristi za predstavljanje financijskih izvješća tvrtke vanjskim dionicima, dok se zakonsko računovodstvo koristi za izračun statutarnog kapitala i viška osiguravatelja.

- Dok se GAAP fokusira na predstavljanje točne slike financijske uspješnosti tvrtke, zakonsko računovodstvo naglašava solventnost osiguravajućeg društva.

GAAP u odnosu na zakonsko računovodstvo

Razlika između GAAP-a i zakonskog računovodstva je u tome što se GAAP-ovi slijede kako bi se pružili korisni uvidi ulagačima i dioničarima za istraživanje financijskog zdravlja tvrtke. S druge strane, Zakonska računovodstvena načela usmjerena su na računovodstvene metode osiguravajućih društava temeljene na bonitetu. Zakonska računovodstvena načela osmišljena su za povećanje transparentnosti likvidnosti i imovine osiguravajućih društava.

GAAP ili Općeprihvaćena računovodstvena načela su skup računovodstveni standardi i načela koja je izdao FASB ili Odbor za standarde financijskog računovodstva.

GAAP je kombinacija općenito prihvaćenih načina izvješćivanja i bilježenja informacija povezanih s računovodstvom i mjerodavnim standardima.

GAAP ima za cilj poboljšati dosljednost, usporedivost i jasnoću komunikacije financijskih informacija.

Zakonska računovodstvena načela ili SAP odnose se na skup računovodstvenih propisa koje je izdao NAIC ili Nacionalna udruga povjerenika osiguranja za pripremu financijskih izvješća osiguravajuće tvrtke.

SAP ima za cilj osigurati solventnost osiguravajućih društava kako bi mogla ispuniti obveze svojih osiguranika.

Tabela za usporedbu

| Parametri usporedbe | GAAP | Zakonsko računovodstvo |

|---|---|---|

| Razlike u industriji | Svaka tvrtka u SAD-u mora slijediti GAAP. Kada tvrtke podnose svoja financijska izvješća, Komisija za burzu i sigurnost SAD-a od njih zahtijeva da slijede GAAP. | Samo osiguravajuća društva trebaju zakonsko računovodstvo. NAIC ili Povjerenici za osiguranje Nacionalne udruge slijede okvir SAP-a ili zakonskog računovodstvenog načela za bilježenje financijskih transakcija tvrtki. |

| Svrha | Glavna svrha GAAP-a ili Općeprihvaćenih računovodstvenih načela je osigurati da je izvješćivanje o financijskim izvještajima dosljedno i transparentno od jedne tvrtke do druge. | Osiguravajuća društva pripremaju svoja financijska izvješća u skladu sa smjernicama Zakonskih računovodstvenih načela. Ovi financijski podaci omogućuju ulagačima da razumiju jesu li osiguravatelji sposobni platiti odštetne zahtjeve. |

| Vrijednost imovine | Financijska izvješća pripremljena prema GAAP-u imovina su poduzeća što povećava ukupnu vrijednost imovine poduzeća. | Izvješća pripremljena prema zakonskim računovodstvenim načelima koriste se za utvrđivanje trenutne vrijednosti poduzeća. To su zalihe, porezni kredit, goodwill i tako dalje. |

| Princip podudaranja | Pri izradi financijskih izvještaja poduzeća, GAAP slijedi načelo usklađivanja. | Zakonska računovodstvena načela ne slijede nikakvo načelo podudaranja. |

| Vrijednost kapitala | Prema GAAP-u vrijednost entiteta bilježi se kao dioničar. GAAP ima relativno manje stroga pravila koja se odnose na izračun neto dobiti poduzeća. | Prema zakonskim računovodstvenim načelima vrijednost subjekta bilježi se kao zakonski višak osiguranika. Ima stroga pravila vezana uz izračun neto prihoda osiguravajućih društava. |

Što je GAAP?

GAAP ili Općeprihvaćena računovodstvena načela odnose se na skup računovodstvenih standarda i načela koje je izdao FASB ili Odbor za standarde financijskog računovodstva.

GAAP je kombinacija općenito prihvaćenih načina izvješćivanja i bilježenja informacija povezanih s računovodstvom i mjerodavnim standardima.

Glavna svrha GAAP-a ili Općeprihvaćenih računovodstvenih načela je osigurati da je izvješćivanje o financijskim izvještajima dosljedno i transparentno od jedne tvrtke do druge.

GAAP ima 10 glavnih načela - Načelo redovitosti, Načelo iskrenosti, Načelo dosljednosti, Načelo ne-kompenzacije, Načelo izvedbe metoda, Načelo kontinuiteta, Načelo razboritosti, Načelo periodičnosti, Načelo krajnje dobre vjere i Načelo materijalnosti.

GAAP čini proces financijskih izvješća transparentnim. Također je standardizirao definicije, metode, terminologiju i pretpostavke.

Financijske izvještaje izdane prema GAAP-u mogu jednostavno usporediti vanjske strane. Omogućuje učinkovite i brze usporedbe između poduzeća.

GAAP omogućuje dionicima i ulagačima donošenje dobrih odluka utemeljenih na dokazima budući da njegovi standardi pružaju kontinuitet i transparentnost. Usklađenost s GAAP-om omogućuje tvrtkama da lako identificiraju strateške poslovne opcije.

Svaka tvrtka u SAD-u mora slijediti GAAP. Kada tvrtke podnose svoja financijska izvješća, Komisija za burzu i sigurnost SAD-a od njih zahtijeva da slijede GAAP.

Većina drugih zemalja slijedi MSFI (International Financial Reporting Standards) računovodstveni okvir za izvještavanje o financijskim izvještajima. GAAP je više orijentiran na pravila nego MSFI.

Što je zakonsko računovodstvo?

Zakonska računovodstvena načela ili SAP odnose se na skup računovodstvenih propisa koje je izdao NAIC ili Nacionalna udruga povjerenika osiguranja za pripremu financijskih izvješća osiguravajuće tvrtke.

Osiguravajuća društva pripremaju svoja financijska izvješća u skladu sa smjernicama Zakonskih računovodstvenih načela. Ovi financijski podaci omogućuju ulagačima da razumiju jesu li osiguravatelji sposobni platiti odštetne zahtjeve.

Financijska izvješća pripremljena prema SAP-u ili Zakonskim računovodstvenim načelima dostavljaju se državnim regulatornim tijelima za provjeru solventnosti osiguravajućih društava kako bi osigurala ispunjavanje svih obveza od strane nositelja ugovora i osiguranika. Državni regulatori traže dovoljan višak i kapital u poduzeću kako zahtijevaju zakonska računovodstvena načela za pružanje sigurnosne mreže.

Zakonsko računovodstveno načelo razvijeno je u okviru GAAP-a, ali Zakonsko računovodstveno načelo uglavnom je usmjereno na održavanje i bilježenje mjera solventnosti poduzeća.

NAIC, ili Nacionalna udruga povjerenika osiguranja, razvila je zakonsko računovodstveno načelo kako bi se pridržavala 3 glavne vrijednosti - priznanja, dosljednosti i konzervativnosti.

U bilješci 20 financijskih izvještaja 2019-k za četvrto tromjesečje 10., AIG ili American International Group predstavlja "Zakonske financijske podatke i ograničenja".

Tablica u bilješci 20 prikazuje stvarni statutarni višak i kapital za opću nezgodu osiguravatelja i mirovinu i osiguranje života djelatnosti u usporedbi s minimalno potrebnim zakonom propisanim viškom i kapitalom.

Glavne razlike između GAAP-a i zakonskog računovodstva

- Glavna razlika između GAAP-a i zakonskog računovodstva je u tome što se GAAP pridržava kako bi se investitorima i dioničarima pružio koristan uvid u istraživanje financijskog zdravlja tvrtke. S druge strane, Zakonska računovodstvena načela usmjerena su na računovodstvene metode osiguravajućih društava temeljene na bonitetu. Zakonska računovodstvena načela osmišljena su za povećanje transparentnosti likvidnosti i imovine osiguravajućih društava.

- Glavna svrha GAAP-a ili Općeprihvaćenih računovodstvenih načela je osigurati da je izvješćivanje o financijskim izvještajima dosljedno i transparentno od jedne tvrtke do druge. S druge strane, osiguravajuća društva pripremaju svoja financijska izvješća u skladu sa smjernicama Zakonskih računovodstvenih načela. Ovi financijski podaci omogućuju ulagačima da razumiju jesu li osiguravatelji sposobni platiti odštetne zahtjeve.

- Financijska izvješća pripremljena prema GAAP-u imovina su poduzeća, što povećava ukupnu vrijednost imovine poduzeća. Nasuprot tome, izvješća pripremljena prema zakonskim računovodstvenim načelima koriste se za utvrđivanje trenutne vrijednosti poduzeća. To su zalihe, porezni krediti, goodwill i tako dalje.

- Pri izradi financijskih izvještaja poduzeća, GAAP slijedi načelo usklađivanja. Naprotiv, Zakonska računovodstvena načela ne slijede nikakvo načelo podudaranja.

- Prema GAAP-u, vrijednost entiteta bilježi se kao dioničar. GAAP ima relativno manje stroga pravila koja se odnose na izračun neto dobiti poduzeća. S druge strane, prema zakonskim računovodstvenim načelima vrijednost subjekta bilježi se kao zakonski višak osiguranika. Ima stroga pravila vezana uz izračun neto prihoda osiguravajućih društava.

- https://www.sciencedirect.com/science/article/abs/pii/S0165410110000352

- https://www.tandfonline.com/doi/abs/10.1080/09638189700000014

Zadnje ažuriranje: 15. kolovoza 2023

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Detaljno objašnjenje temeljnih načela GAAP-a je informativno i obogaćujuće. Pruža jasno razumijevanje okvira koji vodi financijsko izvješćivanje.

Apsolutno. Razumijevanje temelja GAAP-a ključno je za točno tumačenje financijskih izvještaja.

Informacije o načelu usklađivanja i bilježenju vrijednosti entiteta prema GAAP-u i zakonskim računovodstvenim načelima potiču na razmišljanje. Pruža uvid u njihove različite pristupe.

Slažem se. Fascinantno je vidjeti kako ova načela na različite načine utječu na financijsko izvješćivanje i procjenu.

Definitivno. Ova načela imaju značajne implikacije za financijsku analizu i donošenje odluka.

Ovaj članak pruža opsežan pregled GAAP-a i zakonskih računovodstvenih načela. Važno je razumjeti ova načela za procjenu financijskog zdravlja tvrtke.

Slažem se. Poznavanje razlika između GAAP-a i zakonskih računovodstvenih načela ključno je za donošenje informiranih odluka o ulaganju.

Zahtjev za američke tvrtke da slijede GAAP naglašava njihovu važnost u financijskom krajoliku. To je temeljni aspekt izvješćivanja i usklađenosti.

Dogovoren. Obvezna primjena GAAP-a osigurava standardizirani pristup financijskom izvješćivanju u američkim korporacijama.

Apsolutno. Ova standardizacija podržava dosljednost i pouzdanost u financijskim objavama.

Značenje GAAP-a u stvaranju transparentnosti i usporedivosti financijskih izvješća dobro je artikulirano. Ovaj članak baca svjetlo na to kako GAAP poboljšava financijsku komunikaciju.

Doista. Transparentnost koju nude GAAP standardi ključna je za povjerenje ulagača i informirano donošenje odluka.

Apsolutno. Uloga GAAP-a u omogućavanju jasnih i dosljednih financijskih informacija neprocjenjiva je za dionike.

Rasprava o namjeni i vrijednosti imovine prema GAAP-u i Zakonskim računovodstvenim načelima je poučna. Sada bolje razumijem njihov značaj.

Dogovoren. Ključno je prepoznati kako ti standardi utječu na različite aspekte financijskog položaja poduzeća.

Usporedna tablica posebno je korisna za isticanje razlika između GAAP-a i zakonskog računovodstva. Jasan je i koncizan.

Apsolutno, tablica olakšava razumijevanje ključnih razlika između ova dva računovodstvena standarda.

Cijenim kako ovaj članak objašnjava posebne svrhe GAAP-a i zakonskih računovodstvenih načela, posebno u odnosu na osiguravajuća društva.

Da, razumijevanje načina na koji se ova načela primjenjuju na osiguravajuća društva ključno je za one uključene u industriju.

Apsolutno. Fokus na solventnost i financijsku transparentnost posebno je važan za osiguravatelje.

Razlika između GAAP-a i zakonskih računovodstvenih načela pruža vrijedan uvid u različite zahtjeve za različite vrste subjekata. Ovo znanje je neophodno za dionike.

Apsolutno. Prepoznavanje specifičnih nijansi GAAP-a i zakonskih računovodstvenih načela ključno je za procjenu financijskog zdravlja tvrtki.

Doista. Ovaj članak učinkovito naglašava implikacije ovih načela za različite sektore unutar financijskog okruženja.

Objašnjenje glavnih načela GAAP-a je pronicljivo. Ključno je prepoznati temeljne stupove koji podupiru ove računovodstvene standarde.

Apsolutno. Razumijevanje temeljnih načela GAAP-a ključno je za točno tumačenje financijskih izvješća.