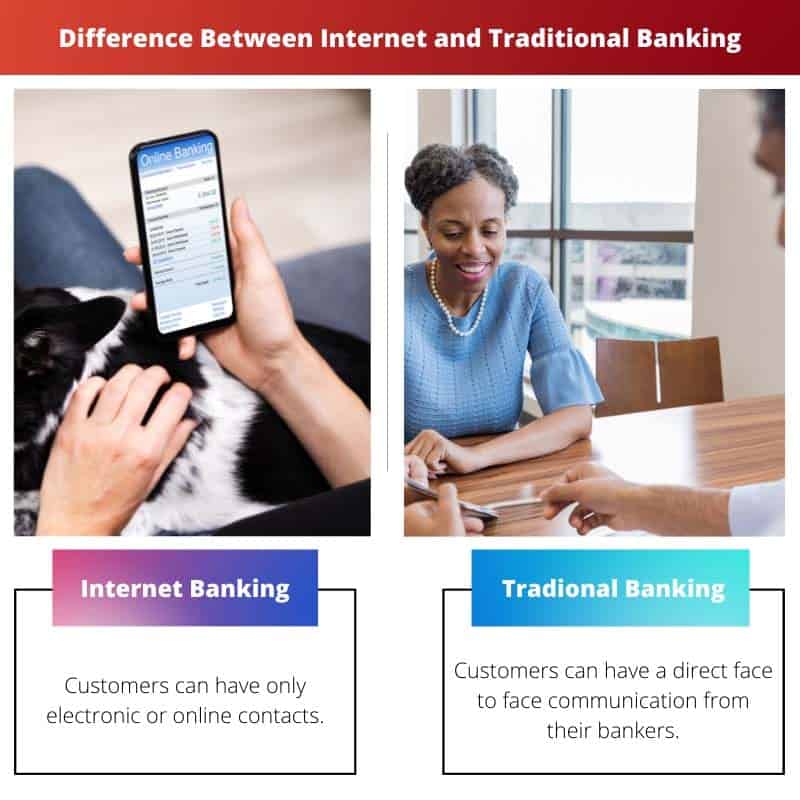

Internet bankarstvo nudi praktičan pristup financijskim uslugama s bilo kojeg mjesta, uz dostupnost 24/7 i brze transakcije, dok se tradicionalno bankarstvo oslanja na fizičke poslovnice i interakciju licem u lice, ograničeno radnim vremenom i geografskim ograničenjima. Međutim, tradicionalno bankarstvo pruža osjećaj sigurnosti i personalizirane usluge koje neki klijenti preferiraju, dok internetsko bankarstvo može predstavljati rizike kibernetičke sigurnosti i nedostaje mu ljudski dodir u korisničkoj podršci.

Ključni za poneti

- Internet bankarstvo omogućuje klijentima da upravljaju svojim bankovnim računima putem interneta, dok tradicionalno bankarstvo zahtijeva od klijenata da posjete fizičku poslovnicu za obavljanje bankovnih transakcija.

- Internet bankarstvo korisnicima omogućuje 24/7 pristup njihovim računima i mogućnost obavljanja transakcija s bilo kojeg mjesta s internetskom vezom. Nasuprot tome, tradicionalno bankarstvo može imati ograničeno radno vrijeme i zahtijevati od klijenata da putuju do poslovnice.

- I internetsko bankarstvo i tradicionalno bankarstvo nude slične usluge, kao što su tekući i štedni računi, zajmovi i kreditne kartice, ali internetsko bankarstvo može imati niže naknade i više kamate.

Internet protiv tradicionalnog bankarstva

Glavna razlika između Internet bankarstva i tradicionalnog bankarstva je u tome što Internet bankarstvo omogućuje osobi prijenos novca bilo kada i bilo gdje u svijetu korištenjem mobilnog telefona ili računala s internetskom vezom. U isto vrijeme, tradicionalno bankarstvo bavi se fizičkim prijenosom novca iz banaka.

Tabela za usporedbu

| svojstvo | Internetsko bankarstvo | Tradicionalno bankarstvo |

|---|---|---|

| Pristupačnost | Dostupan 24/7 s bilo kojeg mjesta uz internetsku vezu | Ograničeno na radno vrijeme i lokacije poslovnica |

| Pogodnost | Upravljajte financijama prema vlastitom rasporedu, nema potrebe posjećivati poslovnicu | Zahtijeva osobni posjet poslovnici za neke usluge (npr. otvaranje računa, preuzimanje blagajničkih čekova) |

| naknade | Često niže naknade ili čak nikakve naknade za usluge internetskog bankarstva | Mogu imati veće naknade za transakcije i održavanje računa |

| Ubrzati | Transakcije obrađene brzo i učinkovito | Obrada transakcija može potrajati dulje, posebno za složene zahtjeve |

| Sigurnost | Koristi jaku enkripciju i sigurnosne mjere za zaštitu informacija | Oslanja se na mjere fizičke sigurnosti u poslovnicama; potencijalni rizik od krađe ili gubitka fizičkih dokumenata |

| Personalizacija | Ograničena personalizirana interakcija s predstavnicima banaka | Može ponuditi personaliziranu uslugu i vodstvo osoblja podružnice |

| Dostupne usluge | Većina bankarskih usluga dostupnih online, uključujući prijenos novca, plaćanje računa i mogućnosti ulaganja | Cijeli niz dostupnih usluga, uključujući sefove, usluge javnog bilježnika i bankovne prijenose (možda neće biti dostupni online) |

| Oslanjanje na tehnologiju | Zahtijeva pouzdan pristup internetu i kompatibilan uređaj | Nije potreban pristup internetu niti uređaj |

Što je Internet bankarstvo?

Značajke Internet bankarstva:

- Upravljanje računom:

- Internet bankarstvo omogućuje korisnicima provjeru stanja na računu, pregled povijesti transakcija i praćenje financijskih aktivnosti u stvarnom vremenu.

- Korisnici također mogu upravljati s višestrukim računima, uključujući štednju, čekove, zajmove i kreditne kartice, sve s jednog online portala.

- Prijenosi sredstava:

- Korisnici mogu prenositi sredstva između vlastitih računa ili na račune u drugim bankama koristeći platforme za internetsko bankarstvo.

- Osim toga, internetsko bankarstvo olakšava elektroničko plaćanje računa, omogućujući korisnicima da jednostavno podmire račune za režije, plaćanje kredita i druge troškove putem interneta.

- Integracija mobilnog bankarstva:

- Mnoge usluge internetskog bankarstva nude mobilne aplikacije koje korisnicima pružaju fleksibilnost za obavljanje bankarskih zadataka na pametnim telefonima i tabletima.

- Aplikacije za mobilno bankarstvo nude slične funkcije kao platforma temeljena na webu, omogućujući klijentima da s lakoćom bankiraju u pokretu.

- Online ulaganja i trgovanje:

- Neke platforme internetskog bankarstva pružaju pristup uslugama ulaganja i trgovanja, omogućujući klijentima kupnju i prodaju dionica, zajedničkih fondova i drugih vrijednosnih papira na mreži.

- Korisnici također mogu pratiti tržišne trendove, provoditi istraživanja i upravljati svojim investicijskim portfeljima putem sučelja internetskog bankarstva.

- Sigurnosne mjere:

- Platforme internetskog bankarstva implementiraju snažne sigurnosne mjere za zaštitu osjetljivih informacija i transakcija korisnika.

- Ove mjere mogu uključivati tehnologije šifriranja, multifaktorsku autentifikaciju, biometrijsku provjeru i redovita sigurnosna ažuriranja kako bi se smanjio rizik od prijevare i neovlaštenog pristupa.

- Korisnička podrška:

- Usluge internetskog bankarstva nude mrežne kanale korisničke podrške, kao što su live chat, podrška putem e-pošte i često postavljana pitanja, za pomoć korisnicima s upitima i rješavanjem problema.

- Neke platforme također mogu pružiti telefonsku podršku za složenije probleme ili hitnu pomoć.

Prednosti Internet bankarstva:

- Praktičnost: Internet bankarstvo nudi neusporedivu pogodnost, omogućujući klijentima da upravljaju svojim financijama bilo kada, bilo gdje, bez potrebe da posjećuju fizičke poslovnice banke.

- Ušteda vremena: Uz internetsko bankarstvo korisnici mogu brzo i učinkovito obavljati razne bankarske poslove, štedeći vrijeme koje bi inače proveli čekajući u redu u poslovnici banke.

- Dostupnost: Internet bankarstvo omogućuje pristup bankarskim uslugama za pojedince koji mogu imati poteškoća s posjećivanjem fizičkih poslovnica zbog problema s mobilnošću, geografskih ograničenja ili zauzetosti.

Nedostaci Internet bankarstva:

- Sigurnosni rizici: Unatoč naprednim sigurnosnim mjerama, internetsko bankarstvo ranjivo je na prijetnje kibernetičkoj sigurnosti kao što su napadi krađe identiteta, zlonamjerni softver i krađa identiteta, koji mogu ugroziti osjetljive informacije i financijsku imovinu korisnika.

- Tehnički problemi: Platforme internetskog bankarstva mogu imati tehničkih problema, prekida rada ili problema s kompatibilnošću s određenim uređajima ili preglednicima, što ometa mogućnost korisnika da pristupe bankarskim uslugama.

- Nedostatak osobne interakcije: Za razliku od tradicionalnog bankarstva, internetskom bankarstvu nedostaje osobni dodir licem u lice interakcije s bankovnim osobljem, što može biti nedostatak za klijente koji preferiraju personaliziranu pomoć i vodstvo.

Što je tradicionalno bankarstvo?

Komponente tradicionalnog bankarstva:

- Fizičke grane:

- Tradicionalne banke imaju fizičke podružnice u kojima klijenti mogu obavljati razne bankarske aktivnosti, uključujući polaganje i podizanje sredstava, podnošenje zahtjeva za kredite i traženje financijskih savjeta.

- Ove podružnice imaju određeno radno vrijeme banke i u njima rade bankovni šalteri, predstavnici službe za korisnike i drugo osoblje.

- Interakcije licem u lice:

- Tradicionalno bankarstvo naglašava osobnu interakciju između klijenata i bankovnog osoblja, dopuštajući pojedincima da razgovaraju o svojim financijskim potrebama, brigama i ciljevima izravno s stručnim stručnjacima.

- Zaposlenici banke igraju ključnu ulogu u pružanju personalizirane pomoći, odgovaranju na pitanja i vođenju klijenata kroz bankovni proces.

- Transakcije temeljene na papiru:

- U tradicionalnom bankarstvu mnoge se transakcije provode pomoću papirnatih dokumenata, kao što su čekovi, potvrde o depozitu i ugovori o kreditu.

- Klijenti dobivaju papirnate izvode, potvrde i fizičke preslike važnih bankovnih dokumenata za svoju evidenciju.

- Raspon usluga:

- Tradicionalne banke nude sveobuhvatan paket financijskih usluga, uključujući štedne i tekuće račune, zajmove, hipoteke, kreditne kartice, investicijske proizvode i osiguranje.

- Ove usluge zadovoljavaju različite potrebe pojedinačnih potrošača, malih poduzeća, korporacija i drugih subjekata.

- Sigurnosne mjere:

- Tradicionalne banke primjenjuju sigurnosne protokole za zaštitu sredstava i osjetljivih podataka klijenata.

- Sigurnosne mjere mogu uključivati fizičke sigurnosne mjere u poslovnicama banaka, sigurne trezore za pohranu gotovine i dragocjenosti te stroge postupke provjere identiteta za pristup računu i transakcije.

Prednosti tradicionalnog bankarstva:

- Personalizirana usluga: Tradicionalno bankarstvo pruža klijentima personaliziranu pomoć i interakciju licem u lice s bankovnim osobljem, njegujući povjerenje i izgradnju dugoročnih odnosa.

- Uspostavljena reputacija: Tradicionalne banke stekle su reputaciju i povijest stabilnosti i pouzdanosti, ulijevajući povjerenje klijentima i investitorima.

- Prisutnost zajednice: Tradicionalne banke igraju vitalnu ulogu u lokalnim zajednicama podupirući gospodarski rast, pružajući prilike za zapošljavanje i sudjelujući u inicijativama za razvoj zajednice.

Nedostaci tradicionalnog bankarstva:

- Ograničena pristupačnost: Tradicionalno bankarstvo zahtijeva od klijenata da posjete fizičke poslovnice tijekom određenog radnog vremena, što može biti nezgodno za pojedince s pretrpanim rasporedom ili ograničenom pokretljivošću.

- Dugotrajni procesi: Papirnate transakcije i osobne interakcije u tradicionalnom bankarstvu mogu oduzimati puno vremena, što može dovesti do kašnjenja i neučinkovitosti.

- Veći troškovi: Održavanje fizičkih podružnica i zapošljavanje osoblja može biti skupo za tradicionalne banke, što dovodi do većih režijskih troškova koji se mogu prenijeti na klijente u obliku naknada i naknada.

Glavne razlike između internetskog i tradicionalnog bankarstva

Internet bankarstvo:

- Dostupan 24/7 s bilo kojeg mjesta s internetskom vezom.

- Transakcije se mogu obavljati na daljinu putem računala ili mobilnog uređaja.

- Često nudi brže vrijeme obrade za transakcije i upravljanje računom.

- Obično pruža širok raspon online usluga, uključujući prijenose sredstava, plaćanja računa i mogućnosti ulaganja.

- Oslanja se na digitalne sigurnosne mjere za zaštitu korisničkih podataka i transakcija.

Tradicionalno bankarstvo:

- Zahtijeva fizičke posjete fizičkim poslovnicama tijekom određenog radnog vremena.

- Transakcije se obavljaju osobno sa šalterima banke ili predstavnicima korisničke službe.

- Može uključivati dulje vrijeme obrade za određene transakcije i aktivnosti na računu.

- Nudi interakciju licem u lice s osobljem banke radi personalizirane pomoći i savjeta.

- Oslanja se na mjere fizičke sigurnosti u poslovnicama banke kako bi zaštitio sredstva i imovinu.

- https://jfin-swufe.springeropen.com/articles/10.1186/s40854-017-0062-0

- https://www.emerald.com/insight/content/doi/10.1108/14635770110396647/full/html

- https://arxiv.org/abs/1209.2368

Zadnje ažuriranje: 02. ožujka 2024

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

S financijskim okruženjem koje se stalno razvija, očito je da i internetsko bankarstvo i tradicionalno bankarstvo nude različite prednosti i služe različitim potrebama potrošača.

Slažem se, nije stvar u tome da je jedna bolja od druge, nego u razumijevanju kako svaka opcija može zadovoljiti različite financijske zahtjeve.

To je sjajna poanta, sve je u prepoznavanju prednosti i ograničenja obje bankarske metode kako bi se donosili informirani izbori.

Statistički podaci o stopama prihvaćanja internetskog bankarstva su fascinantni, posebno zbog toga što se sviđa zaposlenim pojedincima i onima s višim primanjima.

Apsolutno, brojke pokazuju da internet bankarstvo zadovoljava potrebe i zahtjeve određene skupine potrošača.

Vrlo točno, to ukazuje na jasnu sklonost internet bankarstvu među određenim demografskim skupinama.

Internet bankarstvo čini se kao put budućnosti, posebno za zaposlene pojedince koji žele brz i jednostavan pristup svojim računima u bilo kojem trenutku.

Apsolutno, pogodnost koju pruža internetsko bankarstvo je neusporediva. To je definitivno put naprijed u modernom bankarstvu.

Uloga tradicionalnog bankarstva u podržavanju gospodarskog razvoja kroz kapitalna ulaganja i zajmove značajan je doprinos gospodarstvu.

Istina, tradicionalne banke igraju ključnu ulogu u financijskom rastu i stabilnosti raznih sektora.

Apsolutno, zanemarujemo značajan utjecaj tradicionalnog bankarstva na ukupni gospodarski krajolik.

U članku se učinkovito naglašava da je motivacija iza usvajanja internetskog bankarstva prvenstveno pogodnost, kontrola i ušteda troškova, što su ključni čimbenici za potrošače.

Apsolutno, ovi pokretački čimbenici odražavaju rastuće potrebe i očekivanja bankovnih klijenata.

Naglasak tradicionalnog bankarstva na sigurnosti i zaštiti od prijetnji e-sigurnosti valjana je točka koju treba uzeti u obzir pri usporedbi dviju bankarskih metoda.

Da, to je aspekt koji se ne smije zanemariti, posebno u digitalnom dobu u kojem prevladavaju kibernetičke prijetnje.

Definitivno je ohrabrujuće znati da tradicionalno bankarstvo ima snažne mjere protiv sigurnosnih rizika na internetu.

Što mislite koliko će dugo tradicionalno bankarstvo koegzistirati s internetskim bankarstvom, s obzirom na brz napredak tehnologije?

Čini se da tradicionalne banke već čine pomak kako bi ponudile više online usluga, tako da bi mogle koegzistirati u doglednoj budućnosti.

Pitam se isto. Bit će zanimljivo promatrati kako se tradicionalne banke prilagođavaju rastućoj popularnosti internet bankarstva.

Važno je odvagnuti pogodnosti i nedostatke internetskog i tradicionalnog bankarstva prije nego što odlučimo koji je bolji za naše osobne financijske potrebe.

Točno, ne postoji univerzalni pristup kada je riječ o bankarskim opcijama, sve je stvar osobnih preferencija i prioriteta.

Dok internetsko bankarstvo zvuči zgodno, tradicionalno bankarstvo i dalje ima prednosti u pogledu sigurnosti i osobnog dodira interakcije licem u lice.

Slažem se, postoji nešto za reći o sigurnosti i povjerenju koje dolazi s tradicionalnim bankarstvom, posebno za one koji su oprezniji u pogledu internetskih transakcija.

Sjajno objašnjenje razlika između tradicionalnog i internetskog bankarstva i kako svako od njih učinkovito funkcionira u različitim aspektima.

Da, važno je razumjeti prednosti obje vrste bankarstva kako bismo donosili informirane odluke o svojim financijama.