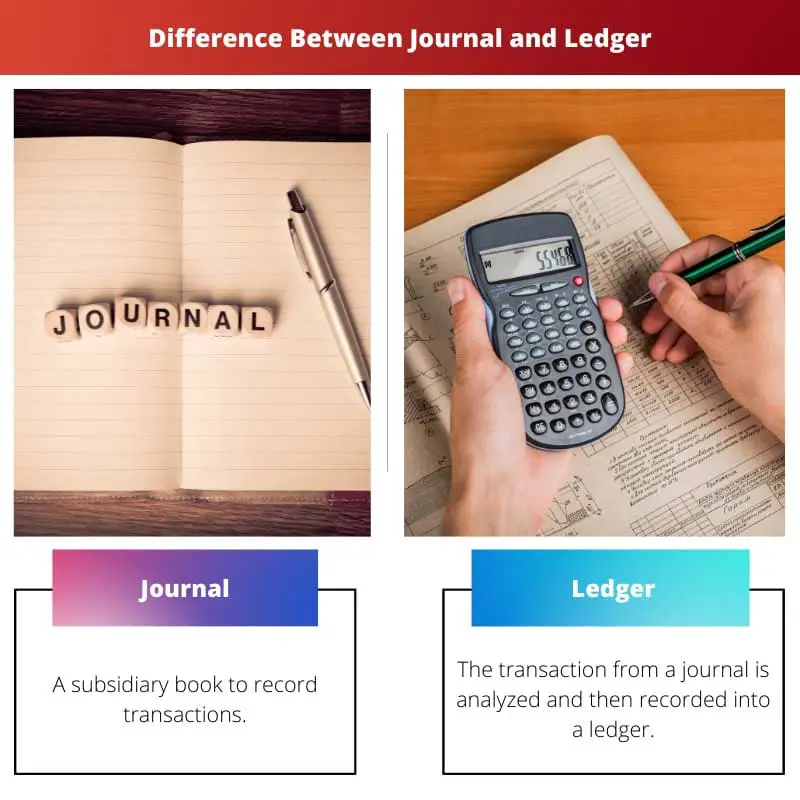

Postoje različita značenja dnevnika, dnevnik može biti dnevnik za pisanje o vašem danu ili se može koristiti kao pomoćni dnevnik u koji se bilježe transakcije.

Glavna knjiga je stalna knjiga financijskih transakcija. Glavna knjiga je knjiga u kojoj se bilježe i klasificiraju transakcije po računu. I dnevnici i glavne knjige dio su financijskog računovodstva.

Ključni za poneti

- Dnevnici bilježe financijske transakcije kronološki, dajući detaljan prikaz financijskih aktivnosti poduzeća.

- Glavne knjige organiziraju transakcije prema vrsti računa, nudeći sažeti prikaz financijske situacije poduzeća.

- I dnevnici i glavne knjige neophodni su za točno knjigovodstvo i izradu financijskih izvješća.

Dnevnik protiv Ledgera

Dnevnik je kronološki zapis svih financijskih transakcija koje se događaju u poduzeću. Bilježi svaku transakciju redoslijedom kojim se dogodila. Glavna knjiga je zbirka svih računa koje koristi tvrtka, organiziranih prema vrsti računa (kao što su imovina, obveze i glavnica). Svaki račun u glavnoj knjizi sadrži tekuće stanje svih transakcija povezanih s tim računom.

U dnevniku su bilježene financijske transakcije. To je prvi korak u računovodstvu. Mogu biti višestruki unosi kredita i zaduženja.

Međutim, zbroj zaduženja trebao bi biti jednak zbroju zaduženja. Dnevnik uključuje datum transakcije, iznos i račune koji su pogođeni.

Glavna knjiga je stalna knjiga za evidentiranje transakcija. Transakcije se analiziraju i zatim prebacuju u knjigu. Glavna knjiga će dati financijski izvještaj kako se transakcije klasificiraju.

Glavna knjiga se priprema prema prirodi računa. Izračun financijskog izvještaja po grlu moguć je putem unosa glavne knjige.

Tabela za usporedbu

| Parametri usporedbe | Časopis | Glavna knjiga |

|---|---|---|

| Definicija | Pomoćna knjiga za evidentiranje transakcija. | Transakcija iz dnevnika se analizira i zatim bilježi u knjigu. Glavna knjiga je stalna knjiga za bilježenje financijskih transakcija. |

| Ime i Prezime | Bilježenje transakcija u dnevnik poznato je kao vođenje dnevnika. | Bilježenje transakcija u dnevnik poznato je kao knjiženje. |

| Račun dobiti i gubitka | Račun dobiti i gubitka ne može se pripremiti iz dnevnika. | Računi dobiti i gubitka pripremaju se iz poslovnih knjiga kako bi se znali dobiti i gubici. |

| Bilanca stanja | Ne možete pripremiti bilancu iz dnevnika. | Bilance se izrađuju iz glavne knjige. |

| Početno stanje | Časopisi nemaju početno stanje. Pripremljeni su iz tekućih transakcija. | Glavne knjige imaju opciju početnog stanja. |

Što je Dnevnik?

Dnevnik je dnevnik u kojem se evidentiraju knjigovodstvene transakcije. Transakcije se odnose na unose usklađenja, početne zalihe, računovodstvene pogreške, amortizaciju itd.

Dnevnici su prvi korak u računovodstvu. Također je poznata kao knjige izvornih unosa. Unosi se zatim prosljeđuju u glavnu knjigu.

Dnevnik bilježi sve financijske transakcije poduzeća. Koristi se kako bi postojala privremena evidencija svake transakcije. Buduće sravnjivanje računa može se obaviti kroz dnevnik.

Uglavnom se koristi za dvostavna knjigovodstvena knjiženja, što znači odobrenje i zaduženje jednog ili više računa, pri čemu je ukupni iznos isti.

Dnevnik se koristi u posebnim zapisima kao što su dnevnici prodaje, dnevnici nabave itd., a opći dnevnik se koristi kada zapis ne navodi jedan određeni dnevnik.

Transakcije se bilježe po datumu. Uglavnom an računovođa održava časopis ažuriranim. A rezime objašnjenje transakcije, poznato kao naracija, također je uključeno u dnevnik.

Drugo značenje dnevnika koje nije vezano uz računovodstvo je dnevnik, osobni dnevnik. Dnevnik u koji osoba piše o svom svakodnevnom životu, emocijama i osjećajima naziva se i dnevnik.

Što je Ledger?

Glavna knjiga je stalna knjiga financijskih transakcija. Transakcije se bilježe u glavnu knjigu po datumu iz dnevnika. Svaka transakcija se prvo bilježi u dnevnik, a zatim se transakcije analiziraju i provjeravaju te evidentiraju u glavnu knjigu.

Iz dnevnika se priprema glavna knjiga kako bi se transakcije mogle ispravno evidentirati u posebnim stupcima sa svim detaljima. Glavna knjiga ima oko šest do osam stupaca.

Transakcije se evidentiraju u klasificiranom obrascu i pod odgovarajućim glavama. Bilježenje transakcija u glavnoj knjizi poznato je kao knjiženje. Račun dobiti i gubitka priprema se u glavnoj knjizi kako bi se znali dobiti i gubici.

Svaki račun u glavnoj knjizi ima dvije strane, odvojene stupce za odobrenje i zaduženje. Lijeva strana se zove debitna, a desna kreditna. Postoje tri vrste knjiga: glavne knjige, knjige dužnika i knjige vjerovnika.

Svaki račun ima početni ili prijenosni saldo. Doista, glavna knjiga može imati početno kao i završno stanje.

Probna bilanca se također može pripremiti iz poslovnih knjiga. Glavna knjiga se priprema prema prirodi računa. I moguće je znati prihode i rashode različitih glava kroz evidenciju glavne knjige.

Glavne razlike između dnevnika i glavne knjige

- Dnevnik je privremena knjiga, pomoćna knjiga transakcija, dok je glavna knjiga trajni sažetak svih iznosa i transakcija.

- Promet se najprije upisuje u dnevnik, a nakon analize evidentira u glavnoj knjizi.

- U dnevniku se transakcije bilježe sa sažetkom, dok u glavnoj knjizi objašnjenje ili sažetak nisu potrebni.

- Format dnevnika sadrži pet stupaca, dok knjiga ima šest do osam stupaca.

- Bilanca se ne može izraditi iz dnevnika, a može se izraditi iz glavne knjige.

- Probni bilans se ne može pripremiti iz dnevnika, dok se može pripremiti iz glavne knjige.

- https://jamanetwork.com/journals/jama/article-abstract/202114

- https://www.jstor.org/stable/1735096

- https://search.proquest.com/openview/f5e0781683d9fae761542ed1a316d5fd/1?pq-origsite=gscholar&cbl=48426

Zadnje ažuriranje: 09. kolovoza 2023

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Hvala na detaljnom objašnjenju razlike između dnevnika i poslovnih knjiga. To je ključno za točno financijsko knjigovodstvo.

Apsolutno, razlika između dnevnika i knjiga temeljna je u računovodstvu.

Detaljna usporedba između dnevnika i knjiga vrlo je pronicljiva.

Apsolutno, jasno razumijevanje razlika ključno je za točno računovodstvo.

Detaljan prikaz funkcija dnevnika i glavne knjige dodaje dragocjenu dubinu ovom objašnjenju.

Slažem se, ovdje predstavljene informacije nude sveobuhvatno razumijevanje računovodstvenih praksi.

Odjeljak koji objašnjava razliku između dnevnika i knjiga u smislu izvješća o dobiti i bilance dodaje vrijedan uvid.

Jasnoća koja se pruža u vezi sa sastavljanjem bilanci i izvješća o dobiti vrlo je informativna.

Apsolutno, ključno je razumjeti kako dnevnici i knjige doprinose ovim financijskim izvještajima.

Detaljno objašnjenje onoga što dnevnik uključuje od presudne je važnosti za one koji se tek upoznaju s računovodstvenim načelima.

Doista, sveobuhvatno razumijevanje knjiženja u dnevnik temelj je točnog računovodstva.

Objašnjenje kako se transakcije evidentiraju iz dnevnika u knjigu vrlo je korisno.

Slažem se, razumijevanje procesa bilježenja transakcija ključno je u računovodstvu.

Opis načina povezivanja dnevnika i glavne knjige u knjigovodstvenom procesu je poučan.

Apsolutno, potpuno razumijevanje međuigre između dnevnika i knjiga ključno je u računovodstvu.

Vrlo informativno i iscrpno objašnjenje namjene dnevnika i knjiga.

Ovdje dani pregled namjene i funkcije knjiga prilično je informativan.

Detaljni uvidi u pripremu glavne knjige vrlo su informativni.

Apsolutno, razumijevanje uloge poslovnih knjiga neophodno je za dobru računovodstvenu praksu.

Ovdje navedena usporedna tablica vrlo je korisna u razumijevanju različitih aspekata dnevnika i knjiga.

Da, svakako jest. Olakšava shvaćanje razlika između dnevnika i knjiga.

Slažem se, jasnoća koju nudi usporedna tablica je impresivna.