Paušalne transakcije dio su svakog posla, ali se događaju vrlo često. U nekim slučajevima plaćanja se stavljaju na čekanje. Ovu vrstu unosa potrebno je zabilježiti kako bi se izbjegle bilo kakve nejasnoće u budućnosti.

Sve te transakcije prenose se u računovodstvo koje postaje dio Glavne knjige. Kada je plaćanje odgođeno u budućnosti, bilježi se kao obveze prema dobavljačima.

Ključni za poneti

- “Obveze prema dobavljačima” prati novac koji tvrtka duguje svojim dobavljačima za primljenu robu ili usluge.

- Glavna knjiga je primarna računovodstvena evidencija poduzeća koja konsolidira sve financijske transakcije.

- Obje su bitne komponente računovodstvenog sustava poduzeća, pri čemu su obveze prema dobavljačima podskup glavne knjige.

Obveze u odnosu na glavnu knjigu

Račun plaćanja (AP) bilježi samo transakcije koje se odnose na prodavač plaćanja, dok Glavna knjiga (GL) bilježi sve financijske transakcije poduzeća. AP je pomoćna knjiga GL-a koja se koristi za praćenje pojedinosti specifičnih transakcija. AP je račun obveza, dok GL sadrži i imovinu i obveze.

Računi naplativo odnosi se na dug prema dobavljačima i dobavljačima kratkoročno i dugoročno.

Općenito, to je produžni rok koji osigurava vjerovnik tvrtke za plaćanje određenog iznosa u narednom vremenu. Razdoblje plaćanja u računima za plaćanje je ciklus od 30, 60 ili 90 dana.

Glavna knjiga se odnosi na računovodstveni alat koji se koristi za provjeru pomoćne knjige, računa, revizija i izvješćivanja. Svi financijski podaci vode se u Glavnoj knjizi tvrtke u kojoj je svako zaduženjekreditna transakcija je prikladno navedeno.

Usvaja ga poduzeće koje vodi prema sustavu dvostrukog knjigovodstva.

Tabela za usporedbu

| Parametri usporedbe | Računi naplativo | Glavna knjiga |

|---|---|---|

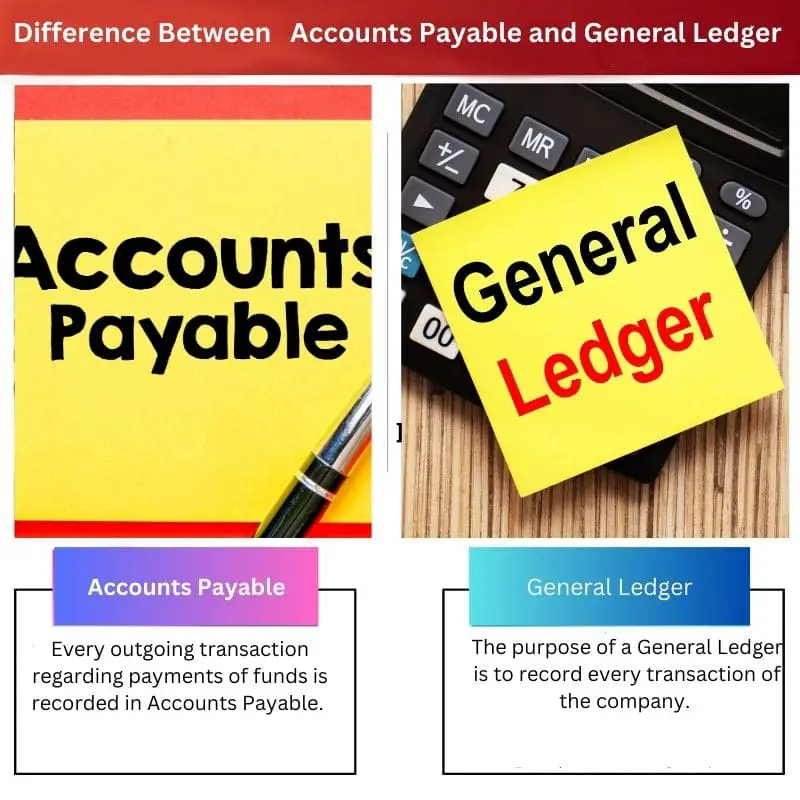

| Označava | Svaka odlazna transakcija u vezi s uplatama sredstava bilježi se u Računima obveza. | Svrha glavne knjige je evidentiranje svake transakcije poduzeća. |

| Tipovi | Obveze prema dobavljačima su pomoćna knjiga. | Glavna knjiga je glavna knjiga koja se sastoji od obveza prema dobavljačima. |

| Svrha | Svrha knjige računa plaćanja je bilježenje odljeva plaćanja tvrtke ili tvrtke. | Računi prema dobavljačima dio su sustava dvostrukog i jednostrukog unosa. |

| sistem | Obveze prema dobavljačima dio su sustava dvostrukog i jednostrukog unosa. | Glavna knjiga je samo dio dvojnog knjigovodstva. |

| Rad | Ukupni iznos obveza prema dobavljačima prenosi se u glavnu knjigu. | Glavna knjiga prikuplja zbirni iznos iz svakog podnaslova za konačni rezultat. |

Što su obveze prema plaćanju?

Obveze prema plaćanju standardna je transakcija koja se odvija u svakoj organizaciji. Kao iu značajnim tvrtkama, redovito plaćanje robe, sirov materijala i usluga je nemoguće. Ta se plaćanja vrše prema ciklusu plaćanja organizacije.

Iznos koji tvrtka duguje prema dobavljaču sirovina, dobavljaču robe i drugim trećim stranama bilježi se pod naslovom Računi za plaćanje u Glavnoj knjizi.

Dobavljači izrađuju račune, a primatelji ih evidentiraju u svojim knjige računa. U međuvremenu se posao odvija na kreditnoj osnovi.

Ta se plaćanja smatraju kratkoročnim dugom za tvrtke. Organizacija je dužna podmiriti dospjeli iznos prema rokovima plaćanja koji su zajednički odredili.

Ukupan iznos dugovanja prenosi se u glavnu knjigu na kraju završiti bilancu kasnije. Te su se transakcije odvijale u tvrtkama putem naprednog softvera poput SAP-a ili Raboš.

U financijskim izvješćima, računi prema dobavljačima nalaze se pod naslovom Tekuće obveze.

Za bolje razumijevanje - tvrtka kupuje odjeću za izradu kaputa u vrijednosti od 50 dolara, a uz ovu sirovinu tvrtka je također predala dostavnica platiti 50 USD u roku od 60 dana.

Ovo plaćanje od 50 USD mora se izvršiti u roku od 60 dana, a unos će biti zabilježen pod naslovom Računi za plaćanje.

Što je glavna knjiga?

Pojam Glavna knjiga dio je financijsko računovodstvo koji bilježi sve transakcije koje se odvijaju kroz različite podnaslove.

Glavna knjiga raspoređuje unose iz različitih knjiga u obveze, imovinu ili dionice prema prirodi transakcije. Ovi glavni zadaci obavljaju se u skladu s računovodstvenim softverom koji tvrtka koristi.

Radi na fenomenu dvostrukog učinka svake transakcije: ako se jedan račun tereti, drugi mora biti odobren.

Ovi dvostruki učinci transakcije nazivaju se kao časopis koji definira izvor svake transakcije i njezine naknadne učinke.

Laički rečeno, to je paušalni iznos svake pojedinačne knjige. U Glavnoj knjizi kreiraju se različite glave koje se sastoje od vjerovnika, dužnika, tekućih računa, obveza i potraživanja.

Prema ishodu Glavne knjige, suđenje ravnoteže je pripremljen za finaliziranje bilance stanja na dan kako bi prikazao jasnu sliku računa tvrtke.

Za bolje razumijevanje Glavne knjige, pretpostavimo da tvrtka primi 100 USD od kupac o prodaji robe.

Ova transakcija će povećati imovinu tvrtke za 100 USD i smanjiti potraživanja za 100 USD. S ovim očitim učinkom Glavna knjiga je završila svoj zadatak u računovodstvu.

Glavne razlike između računa obveza i glavne knjige

- Liječenje: U Računima obveza tretira se samo jedna vrsta unosa, dok se u Glavnoj knjizi tretira više unosa.

- Referenca: Upisi u račune prema dobavljačima odnose se samo na vjerovnike, dok se unosi u glavnu knjigu odnose na vjerovnike i dužnike poduzeća.

- Informacije: Podaci u Računima za plaćanje ograničeni su, dok su podaci u Glavnoj knjizi sveobuhvatni.

- Izlaz: Izlaz Računa za plaćanje postaje dio Glavne knjige, a izlaz Glavne knjige postaje dio Probno stanje.

- Bilanca: Ne može se pripremiti bilanca uz pomoć računa obveza, naprotiv, bilanca se može pripremiti uz pomoć glavne knjige.

- https://www.emerald.com/insight/content/doi/10.1108/MAJ-10-2014-1117/full/html

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/abaj76&div=50&id=&page=

Zadnje ažuriranje: 13. srpnja 2023

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Sjajno je vidjeti ovako detaljan sadržaj. Obogaćuje razumijevanje složenih računovodstvenih praksi, a pruženi primjeri iz stvarnog svijeta vrlo su korisni.

Ovaj članak pruža izvrsnu usporedbu između obveza prema dobavljačima i glavne knjige. Učinkovito bilježi nijanse i važnost oba aspekta u računovodstvu.

Ovo je vrlo informativno, pokriveni su svi aspekti računa prema dobavljačima i glavne knjige. Što mislite kako je moderni računovodstveni softver utjecao na te procese?

Apsolutno! Suvremeni računovodstveni softver učinio je te procese mnogo lakšim i pristupačnijim te omogućio bolju analizu i donošenje odluka.

Super pitanje! Vjerujem da je moderni računovodstveni softver pojednostavnio procese, učinivši upravljanje AP i GL učinkovitijim i ubrzavši financijsko izvješćivanje.

Impresioniran sam razinom detalja i pruženim objašnjenjem. Jasno je i lako razumljivo.

Pisac koristi jasan i koncizan stil pisanja u kombinaciji s velikom dubinom znanja u području računovodstva kako bi objasnio te koncepte. Izniman rad.

Izvrsno izlaganje o tome kako računi prema dobavljačima u odnosu na glavnu knjigu. Imovina i obveze su dobro opisane. Hvala.