Kao kupac ili prodavač, obje osobe se bave trgovinom. Izvorno se razmjenjivala roba i usluge izravno između dvoje ljudi ili trampom.

Ponekad se to nazivalo trgovinom. Novac se tada kovao kao aukcija, a zatim su se kupovali krediti.

To je rezultiralo kompliciranjem trgovanja i uvođenjem računovodstvenih procesa koji omogućavaju pojedincima i tvrtkama da pravilno vode svoje troškove, au slučaju korisnika kredita i obveze.

Upravljanje ovim računima uključuje dobro poznavanje računovodstvena načela i ekonomiku poduzeća. Ti se računi mogu koristiti u organizaciji kako bi se tvrtki pomoglo u izgradnji koherentnijeg salda gotovine, a istodobno se potiče prodaja dionica radi kratkoročne dobiti.

Ključni za poneti

- Plativo se odnosi na iznos koji osoba ili organizacija duguje drugoj strani. Nasuprot tome, trošak stvara osoba ili organizacija tijekom poslovanja.

- Obveze se evidentiraju kao obveza u bilanci, dok se rashod evidentira kao rashod u računu dobiti i gubitka.

- Plaća se naknadno, dok se trošak plaća u trenutku kupnje.

Plaćanje u odnosu na trošak

Plativi je iznos novca koji tvrtka ili korporacija mora platiti vjerovnicima. Kada poduzeće posuđuje zajam za kupnju robe ili usluga, on se također dodaje kao obveza u bilanci. Pojam 'rashod' može se koristiti za definiranje rashoda. Najamnina ili prihod su primjeri rashoda. Kredit banke također se smatra troškom.

Plativa obveza znači postojeću obvezu ili zajam koji treba podmiriti prema uvjetima dogovorenim između svih strana. Primjeri uključuju troškove električne energije, račune za kablovsku i telefonske račune, koji već zahtijevaju od korisnika da koriste uslugu i odobrava im se naknadno plaćanje naknade.

Spektar plativih plaćanja u industriji je širi i složeniji. Koriste se fakture i čekovi te se drže novine u kojima su navedene sve obveze.

Troškovi su plaćanje novca za robu i usluge drugoj osobi. Naplaćuje vam se kada plaćate stanarinu ili kupujete hranu, lijekove, automobile ili odjeću.

U poslovanju i računovodstvu, naknada se odnosi na trošak stvaranja prihoda koji se naplaćuje drugoj osobi ili poslovnom društvu u gotovini ili vrijednosti. Pokreće smanjenje vrijednosti poduzeća i stjecanje obveza.

Tabela za usporedbu

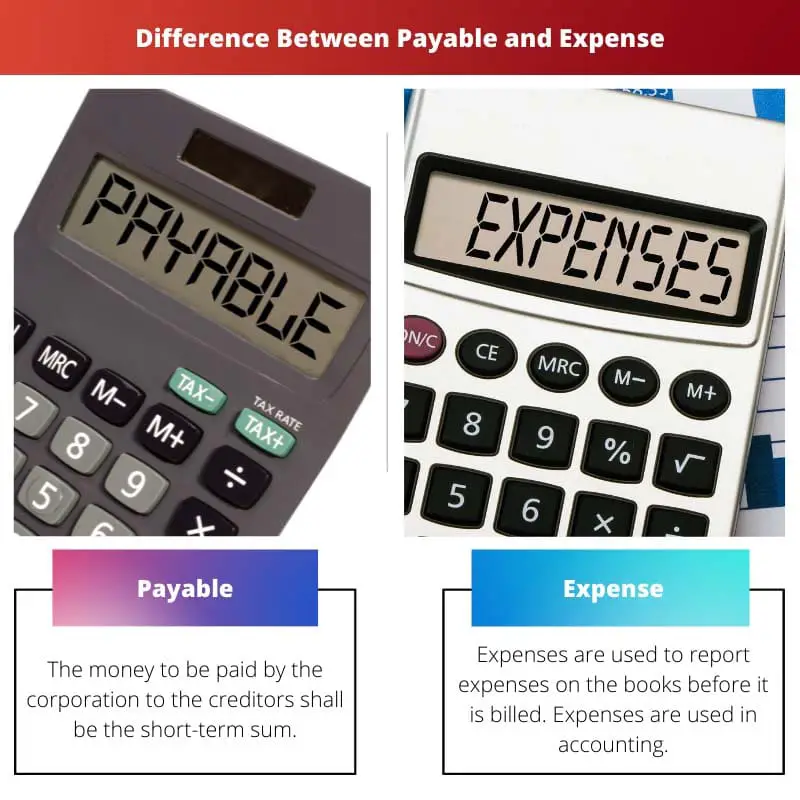

| Parametri usporedbe | plativ | Trošak |

|---|---|---|

| Značenje | Novac koji će korporacija isplatiti vjerovnicima bit će kratkoročni iznos. | Troškovi se koriste za prijavu troškova u knjigama prije naplate. Troškovi se koriste u računovodstvu. |

| Pojavljivanje | Plativo nastaje samo kada se kredit kupi. | Troškovi se koriste u obje organizacije. |

| Primjer | Plativi su samo dokumenti koji se duguju vjerovnicima. | Najamnina, prihodi, kamate na bankovne kredite. |

| Bilanca stanja | Ta su plaćanja sastavni dio dnevne rutine i u bilanci se vide kao obveze za plaćanje. | Rashodi su povremeni i klasificirani su kao rashodi kao postojeći dug u bilanci. |

| Protustranka | Troškovi će biti plaćeni osoblju i bankama. | Ovi se troškovi iskazuju tek kada se isplate vjerovnici. |

Što se plaća?

Obveze uključuju sve troškove koji proizlaze iz kreditnih transakcija dobavljača/prodavača proizvoda ili usluga. Sadašnje obveze su plative i dospijevaju u roku od 12 mjeseci od datuma transakcije.

U bilancama, najčešće nastali nefinancijski troškovi uključuju beneficije, plaće, kamate i tantijeme.

Uključuju se i troškovi koji nastaju kupnjom kredita za proizvode ili usluge od dobavljača obveze prema dobavljačima. Sadašnje obveze koje se trebaju akumulirati u kratkom roku su obveze prema dobavljačima.

Ovaj se koncept koristi za opisivanje kratkoročnog duga korporacije koji se mora podići kako bi se spriječilo neplaćanje unutar određenog razdoblja.

U slučaju bilanci, nefinancijski troškovi koji se također koriste u grupiranju uključuju plaće, naknade, kamate i tantijeme. Računi prema dobavljačima iskazuju se u bilanci kada tvrtka kupi robu ili usluge na posudbu.

Samo dokumenti koji se duguju zajmoprimcima koriste se u računima plaćanja.

Što je Expense?

Riječ se koristi za izgradnju. Ako poduzeće košta, to znači da postoji sve veći udio nepodmirenih računa.

Načelo obračunskog računovodstva kaže da se svi priljevi i odljevi trebaju evidentirati. Isplaćena li prava gotovina ili ne, to se radi.

To je najprepoznatljivije u računima prije dostavnica.

Primjeri su usluge korištene cijeli mjesec, a dobivene na kraju mjeseca. Radnici rade cijelo vrijeme, ali plaćaju osoblje na kraju.

Potrošnja usluga i robe, ali nema ispostavljenog računa. Na kraju financijskog razdoblja i usklađenja unosa potrebnih za predstavljanje tekućih troškova, obračunati troškovi iskazuju se u bilanci.

To je zato što se ti izdaci uvijek moraju mjeriti i ažurirati kako bi se obračunao puni iznos nakon primitka računa. Tu su uglavnom troškovi kao što su stanarina, bankovni krediti i plaće gdje se isplaćuju svaki mjesec.

Akumulirani troškovi ili akumulirane obveze akumuliraju se tijekom vremena. Dio nepodmirenih računa raste kako tvrtka naplaćuje troškove.

Glavne razlike između obveze i rashoda

- Troškovi su računovodstveni izraz u kojem se troškovi iskazuju u glavnoj knjizi prije nego što se naplate, dok su obveze novac koji treba platiti korporacija i kratkoročne su obveze prema vjerovnicima.

- Trošak je povremen i klasificira se kao trošak kao postojeći dug u bilanci, dok je plativ kao postojeća obveza u bilanci dio dnevnog poslovanja.

- Troškovi se koriste u obje organizacije, dok se plaćaju samo kada se kupi kredit.

- Troškovi su stavke koje dugujete, ali neko vrijeme nema računa, dok su računi izdani od strane poduzeća plativi.

- Na kraju poslovne godine rashodi se ostvaruju u bilanci i pamte ispravkom temeljnica, a obveze koje se evidentiraju u bilanci su poslovne nabave dobara ili usluga u gotovini.

Zadnje ažuriranje: 20. lipnja 2023

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Objava pruža iscrpno objašnjenje obveza i troškova, pojašnjavajući njihovu važnost u financijskim transakcijama i računovodstvenim načelima.

Apsolutno, post služi kao informativni izvor za pojašnjavanje pojmova plaćanja i troškova.

Doista, post je pronicljiv za razumijevanje financijskih implikacija obveza i troškova.

Objava daje sveobuhvatan pregled obveza i troškova, naglašavajući njihovu važnost u poslovnom i financijskom upravljanju.

Post učinkovito razrađuje značenje obveza i rashoda, s naglaskom na njihovu upotrebu u računovodstvu i financijskom upravljanju.

Usporedna tablica prilično je pronicljiva u naglašavanju razlika između ta dva koncepta.

Detaljno objašnjenje o tome što čini trošak i plaćanje korisno je podjednako za studente i stručnjake.

Slažem se. Post ne samo da definira pojmove, već i objašnjava njihovo značenje u računovodstvenim praksama.

Apsolutno, post nudi dragocjeno znanje za svakoga tko želi razumjeti financijsko upravljanje.

Post učinkovito objašnjava zamršenost obveza i troškova, bacajući svjetlo na njihovu važnost u poslovnim operacijama i financijskom izvješćivanju.

Doista, usporedba obveza i rashoda pruža sveobuhvatno razumijevanje njihovih uloga u financijskom upravljanju.

Apsolutno, post artikulira važnost ovih financijskih uvjeta u organizacijama.

Detaljno objašnjenje obveza i troškova je pronicljivo, nudi dragocjeno znanje za pojedince zainteresirane za računovodstvo i ekonomiju.

Slažem se. Članak učinkovito ocrtava značaj obveza i rashoda u računovodstvenim praksama.

U članku se iscrpno objašnjavaju pojmovi obveze i rashoda, kao i njihova važnost u poslovanju i računovodstvu.

Doista, vrlo je informativan i koristan za one koje zanimaju računovodstvo i ekonomija.

Istina je, post može biti dobar izvor za studente ili profesionalce koji žele dublje razumjeti ove financijske koncepte.

Razlika između obveza i rashoda je dobro ilustrirana, pružajući jasnoću o njihovom nastanku i izvještavanju u računovodstvu.

Doista, post je vrijedna referenca za razumijevanje složenosti financijskih računa i njihovih implikacija.

Post odlično uspoređuje obveze i troškove, pružajući jasne uvide u njihove razlike i relevantnost.

Usporedna tablica posebno je korisna za razumijevanje značajki obveza i rashoda.

Koncept plaćanja i troškova jasno je objašnjen u postu, što je od pomoći osobama koje žele unaprijediti svoje znanje u ovom području.

Apsolutno, post daje jasnoću o važnim razlikama između plaćanja i troška.

Ključni zaključci na kraju posta učinkovito sažimaju glavne točke.