Akreditiv (LC) je financijski dokument koji izdaje banka, jamči plaćanje prodavatelju nakon predočenja određenih dokumenata, osiguravajući sigurnu međunarodnu trgovinsku transakciju. S druge strane, mjenica je pisani nalog prodavatelja kupcu, kojim se kupac upućuje da plati određeni iznos prodavatelju na budući datum, a služi kao prenosivi instrument u trgovačkim transakcijama.

Ključni za poneti

- Akreditiv je financijski instrument koji izdaje banka, jamčeći plaćanje prodavatelju u ime kupca, pod uvjetom da su ispunjeni određeni uvjeti.

- Mjenica je pisani nalog u kojem jedna strana upućuje drugu stranu da plati određeni iznos novca trećoj strani u budućnosti.

- Akreditivi se koriste za olakšavanje međunarodne trgovine smanjenjem rizika za obje strane, dok su mjenice prenosivi instrumenti koji se koriste za kratkoročno financiranje i kreditne transakcije.

Akreditiv protiv mjenice

Razlika između a preporuka a mjenica je da se akreditiv fokusira na mehanizam plaćanja, a mjenica nije ništa drugo nego instrument plaćanja.

Tabela za usporedbu

| svojstvo | Preporuka | Račun razmjene |

|---|---|---|

| funkcija | Mehanizam plaćanja | Instrument plaćanja |

| Broj stranaka | Četiri: kupac, prodavatelj, banka izdavatelj, avizirajuća banka (nije obavezno) | Dva ili tri: trasant (inicijator), trasat (platitelj), primatelj (primatelj) |

| Jamčiti | Daje garanciju plaćanja banke kupca banci prodavatelja po ispunjenju uvjeta | Ne jamstvo plaćanja, oslanja se na kreditnu sposobnost trasata |

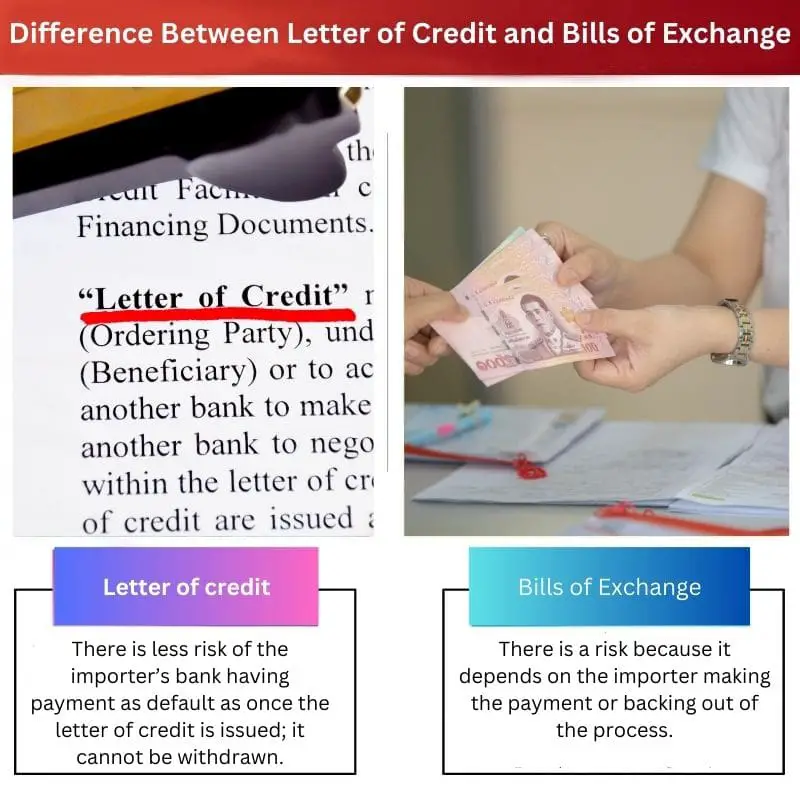

| Rizik | Niži rizik za prodavatelja, veći rizik za banku kupca | Veći rizik za prodavača, manji rizik za kupca |

| Koštati | Skuplje zbog uplitanja banke | Jeftiniji |

| Pogodnost | Međunarodne transakcije velike vrijednosti, situacije s visokim rizikom neplaćanja | Domaće transakcije, međunarodne transakcije niže vrijednosti |

| Prenosivost | Nije prenosivo | Može se prenijeti (po dogovoru) na treću osobu |

Što je akreditiv?

Vrste akreditiva

1. Opozivi akreditiv

- Može ga izmijeniti ili poništiti banka izdavatelj bez prethodne obavijesti korisniku.

- Rijetko se koristi u međunarodnoj trgovini zbog nedostatka sigurnosti za prodavatelja.

2. Neopozivi akreditiv

- Pruža višu razinu sigurnosti za prodavatelja.

- Ne može se mijenjati ili otkazati bez suglasnosti svih uključenih strana.

3. Potvrđeni akreditiv

- Uključuje drugu banku (banku koja potvrđuje) koja dodaje svoju potvrdu u akreditiv, dodatno osiguravajući plaćanje korisniku.

- Obično se koristi kada postoji zabrinutost oko kreditne sposobnosti banke izdavatelja.

4. Prenosivi akreditiv

- Omogućuje korisniku prijenos kredita na drugu stranu, obično se koristi u složenim scenarijima trgovanja.

5. Akreditiv u stanju pripravnosti

- Služi kao sekundarni mehanizam plaćanja ako kupac ne ispuni svoje obveze plaćanja.

- Obično se koristi u građevinskim projektima i drugim poslovnim ugovorima.

Ključne strane u akreditivnoj transakciji

1. podnositelj zahtjeva

- Kupac ili uvoznik koji traži izdavanje akreditiva.

2. Korisnik

- Prodavatelj ili izvoznik koji prima akreditiv i ima osiguranje plaćanja.

3. Banka izdavatelja

- Banka koja izdaje akreditiv u ime kupca.

4. Savjetovanje banke

- Banka koja korisnika obavještava o vjerodostojnosti i uvjetima akreditiva.

5. Potvrđujuća banka

- Ako je primjenjivo, banka koja dodaje svoju potvrdu LC-u.

6. Pregovaračka banka

- Banka koja isplaćuje korisniku uz predočenje odgovarajućih dokumenata.

Proces akreditiva

- Izdavanje: Kupac podnosi zahtjev za akreditiv u svojoj banci (banka izdavatelj).

- Savjetovanje: Akreditiv se primatelju prenosi putem avizirajuće banke u zemlji prodavatelja.

- Potvrda: Ako je potrebno, avizirajuća banka može potvrditi akreditiv, pružajući dodatno jamstvo korisniku.

- Pošiljka i dokumenti: Prodavatelj šalje robu i priprema potrebne dokumente kako je navedeno u LC-u.

- Prezentacija: Korisnik pregovaračkoj banci prezentira sukladne dokumente.

- Plaćanje: Banka pregovarač plaća korisniku, a dokumenti se prosljeđuju banci izdavatelju.

- Plaćanje banci izdavatelju: Banka izdavatelj nadoknađuje pregovaračkoj banci, a kupac podmiruje plaćanje sa svojom bankom.

Prednosti korištenja akreditiva

1. Ublažavanje rizika

- Pruža siguran način plaćanja, smanjujući rizik od neplaćanja za prodavatelja.

2. Olakšice međunarodne trgovine

- Omogućuje glatke i učinkovite prekogranične transakcije.

3. Osiguranje kreditne sposobnosti

- Povećava vjerodostojnost kupca demonstrirajući financijsku predanost kroz LC.

4. Fleksibilnost

- Može se prilagoditi specifičnim potrebama kupca i prodavatelja.

Izazovi i razmatranja

1. Troškovi

- Proces uključuje naknade i naknade, što utječe na ukupni trošak transakcije.

2. Složenost

- Razumijevanje i snalaženje u zamršenosti LC-ova može biti izazov za uključene strane.

3. Potrošnja vremena

- Proces može potrajati, što utječe na brzinu transakcije.

4. Usklađenost s dokumentima

- Za uspješne transakcije ključno je striktno pridržavanje zahtjeva za dokumentima.

Što su mjenice?

Ključne uključene strane

Ladica

Korištenje električnih romobila ističe crtač je stranka inicijator zakona. Ovaj entitet stvara dokument, navodeći podatke o plaćanju i određujući trasata.

trasat

Korištenje električnih romobila ističe trasat je stranka na koju se mjenica povlači. To je obično dužnik ili strana odgovorna za plaćanje kako je navedeno na računu.

Primatelj uplate

Korištenje električnih romobila ističe primatelj uplate je subjekt kojem se plaćanje treba izvršiti. To može biti trasant ili treća osoba, ovisno o dogovoru.

Karakteristike

Prenosivost

Jedna od ključnih karakteristika mjenica je njihova prenosivost. Mogu se prenositi s jedne strane na drugu, što omogućuje fleksibilnost u aranžmanima plaćanja.

Datum dospijeća

Mjenice imaju unaprijed određen datum dospijeća, koji pokazuje kada dospijeva plaćanje. Ovaj datum je dogovoren između uključenih strana i ključni je aspekt dokumenta.

Prihvatanje

Trasat će možda trebati službeno prihvatiti mjenicu, pokazujući svoju obvezu plaćanja na navedeni datum. Ovaj korak dodaje sloj sigurnosti za ladicu.

Vrste mjenica

Sight Bill

U račun po viđenju, plaćanje je po predočenju. Trasat je dužan platiti odmah po prijemu mjenice.

Račun za vrijeme

A vremenski račun navodi budući datum plaćanja. Trasat je dužan izvršiti isplatu na ili nakon dana dospijeća navedenog u mjenici.

Dokumentarni račun

A dokumentarni račun uključuje predočenje pratećih dokumenata, kao što su otpremni ili vlasnički dokumenti, prije izvršenja plaćanja. Ovo dodaje dodatni sloj sigurnosti za obje strane.

Prednosti

Olakšava trgovinu

Mjenice olakšavaju međunarodnu i domaću trgovinu pružajući siguran i široko prihvaćen način plaćanja.

Kreditni instrument

Služe kao kreditni instrumenti, omogućujući tvrtkama da odgode plaćanja ili pregovaraju o povoljnim uvjetima.

Prenosivost

Prenosljivost računa omogućuje jednostavan prijenos, što ih čini svestranim alatom u financijskim transakcijama.

Rizici i razmatranja

Neprihvaćanje ili neplaćanje

Postoji rizik neakceptiranja ili neplaćanja od strane trasata, što može dovesti do financijskih gubitaka za trasata.

Usklađenost s dokumentima

U slučaju dokumentarnih računa, osiguravanje usklađenosti s navedenim dokumentima ključno je kako bi se izbjegli sporovi.

Glavne razlike između akreditiva i mjenice

- Priroda:

- Akreditiv (LC): To je financijski instrument koji izdaje banka u ime kupca, osiguravajući da prodavatelj primi plaćanje nakon ispunjavanja određenih uvjeta navedenih u LC-u.

- Mjenica (BoE): To je pisani nalog izvoznika (trasata) uvozniku (trasatu) da plati određeni iznos novca na neki budući datum.

- Uključene strane:

- CL: Uključuje tri strane – kupca (podnositelj zahtjeva), prodavatelja (korisnik) i banku izdavatelja.

- BoE: Uključuje dvije strane – trasata (prodavača/izvoznika) i trasata (kupca/uvoznika).

- Uloga banaka:

- CL: Banka ima ključnu ulogu jamčeći plaćanje prodavatelju nakon što se predoče potrebni dokumenti, osiguravajući sigurnost za obje strane.

- BoE: Banke mogu biti uključene u proces naplate, ali ne pružaju istu razinu jamstva plaćanja kao u akreditivu.

- Jamstvo plaćanja:

- CL: Nudi višu razinu sigurnosti plaćanja za prodavatelja, budući da je obveza banke neovisna o financijskom stanju kupca.

- BoE: Plaćanje ovisi o kreditnoj sposobnosti kupca, a nema izravne bankovne garancije.

- Fleksibilnost:

- CL: Strože, jer odredbe i uvjete postavlja banka izdavatelj, a sve promjene zahtijevaju pristanak svih uključenih strana.

- BoE: Fleksibilniji, omogućuje pregovaranje o uvjetima između kupca i prodavatelja.

- Upotreba:

- CL: Obično se koristi u međunarodnoj trgovini za ublažavanje rizika i za kupca i za prodavatelja.

- BoE: Koristi se u domaćoj i međunarodnoj trgovini, ali uključuje višu razinu povjerenja među stranama.

- Zahtjevi za dokumentaciju:

- CL: Uključuje skup dokumenata navedenih u LC-u koje prodavatelj mora predočiti kako bi primio plaćanje.

- BoE: Manje zahtjevan dokument, obično zahtijeva samo sam BoE.

- Financiranje:

- CL: Može se koristiti kao alat za financiranje, omogućujući prodavatelju da dobije sredstva od banke prije otpreme robe.

- BoE: Možda neće ponuditi istu razinu financiranja prije otpreme kao LC.

- Raspodjela rizika:

- CL: Prebacuje rizik s kupca na banku, osiguravajući sigurniju transakciju.

- BoE: Uključuje veći stupanj rizika za prodavatelja, jer plaćanje ovisi o volji i sposobnosti kupca da plati.

- Neovisnost:

- CL: Djeluje neovisno o temeljnom kupoprodajnom ugovoru i financijskoj situaciji kupca.

- BoE: Vezano izravno uz kupoprodajni ugovor i kreditnu sposobnost kupca.

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=151849

- https://cbr.cba.org/index.php/cbr/article/download/2486/2486/

- https://digitalcommons.nyls.edu/cgi/viewcontent.cgi?article=1059&context=journal_of_international_and_comparative_law

Zadnje ažuriranje: 08. ožujka 2024

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Vrlo su mi zanimljive razlike između akreditiva i mjenice

Apsolutno, fascinantno je

Da, prilično je intrigantno

Smatram da je ton ovog posta prilično privlačan

Da, dobro plijeni pažnju publike

To je dosta dobro zaokružen članak

Slažem se, temeljito je

Cijenim sveobuhvatnu prirodu ovog posta

Ovaj post je vrlo dobro napisan, a informacije su dobro organizirane

Cijenim detaljan opis transakcija

Vrlo informativan post!

Da, objašnjenje je vrlo temeljito i jasno

Slažem se, sadržaj je jako dobro istražen

Objašnjenja su vrlo jasna i lako razumljiva

Potpuno se slažem. Vrlo je jasno

Ovo je upravo sadržaj koji sam tražio

Moram reći da imam nekoliko nedoumica oko nekih sadržaja

Uživao sam u raščlambi usporedne tablice, zaista je od pomoći

Vrlo je detaljno i prosvjetljujuće