Audit adalah peninjauan dan evaluasi sistematis terhadap proses, prosedur, atau sistem untuk memastikan kepatuhan terhadap standar atau peraturan, yang dilakukan oleh pihak independen. Di sisi lain, inspeksi adalah pemeriksaan yang lebih terfokus yang bertujuan untuk mengidentifikasi masalah, cacat, atau penyimpangan tertentu dari standar, yang dilakukan oleh pemeriksa internal atau eksternal.

Pengambilan Kunci

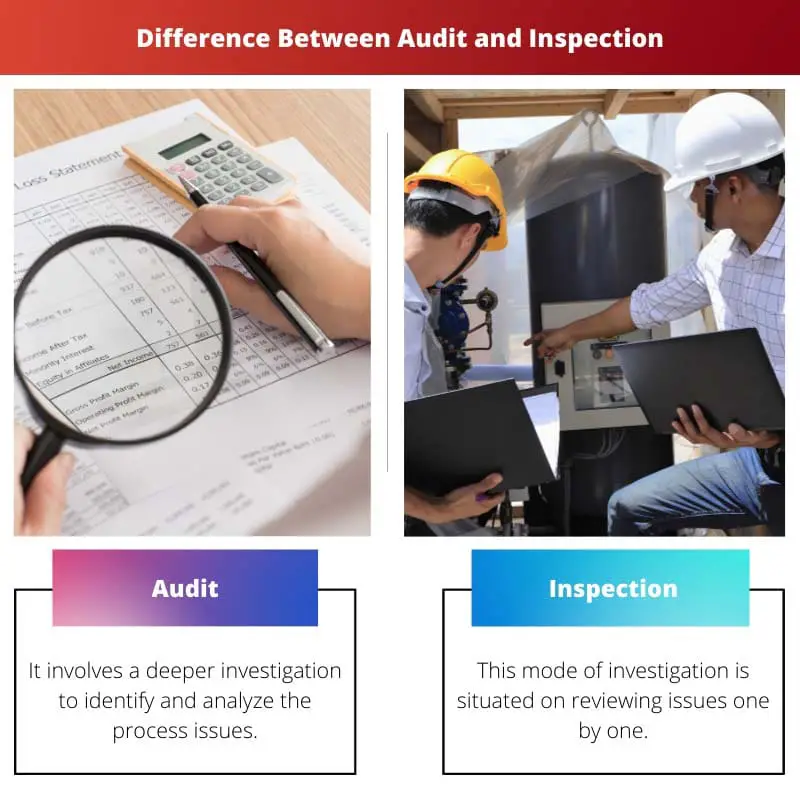

- Audit adalah pemeriksaan formal atas akun keuangan untuk memverifikasi keakuratan dan kepatuhannya terhadap peraturan.

- Inspeksi secara visual memeriksa produk atau fasilitas untuk memastikannya memenuhi persyaratan yang ditentukan.

- Audit difokuskan pada akun keuangan, sedangkan inspeksi difokuskan pada produk atau fasilitas.

Audit vs Inspeksi

Audit adalah pemeriksaan yang sistematis dan independen dari kegiatan keuangan organisasi untuk memastikan kepatuhan dengan yang ditetapkan Kebijakan dan prosedur. Inspeksi adalah pemeriksaan fisik bangunan, peralatan, dan proses organisasi memastikan mereka memenuhi standar keamanan dan kualitas.

Audit adalah tugas yang membosankan yang mencakup perencanaan, pelaksanaan, dan pelaporan untuk mendapatkan visi terperinci dari penyelidikan yang sedang berlangsung. Selain itu, Audit memfasilitasi pemeriksaan mendalam yang tepat atas barang dan jasa.

Inspeksi adalah proses satu langkah yang relatif sederhana di mana atasan memeriksa persyaratan dasar tenaga kerja dan tempat kerja. Namun, Audit adalah proses kompleks yang menggabungkan berbagai langkah untuk mendapatkan detail lengkap dari produk atau layanan tersebut.

Misalnya: pada saat Inspeksi, penanggung jawab hanya akan mencatat jumlah peralatan yang hilang, sedangkan pada saat Audit, penanggung jawab akan berusaha mencari tahu penyebab hilangnya peralatan melalui data dan dokumentasi yang lengkap. .

Contoh ini menggambarkan bahwa Inspeksi sebagian besar bekerja berdasarkan prinsip kuantitatif untuk memberikan gambaran tentang fungsi operasi dalam suatu organisasi. Sebaliknya, Audit lebih memperhatikan fungsi organisasi secara keseluruhan dan terperinci.

Tabel perbandingan

| Fitur | Audit | Inspeksi |

|---|---|---|

| Tujuan | Untuk mengevaluasi efektivitas suatu sistem, proses, atau pengendalian dan mengidentifikasi peluang untuk perbaikan | Untuk memverifikasi kepatuhan dengan peraturan, regulasi, atau standar tertentu |

| Cakupan | Lebih luas, mencakup seluruh sistem, departemen, atau organisasi | Lebih sempit, berfokus pada area, tugas, atau item tertentu |

| Kedalaman | Lebih mendalam, melibatkan analisis rinci dokumen, wawancara, dan observasi | Kurang mendalam, melibatkan observasi visual dan verifikasi daftar periksa |

| Formalitas | Lebih formal, mengikuti proses yang terdokumentasi dan menghasilkan laporan yang komprehensif | Kurang formal, dilakukan dengan cepat dan menghasilkan laporan atau daftar periksa yang lebih sederhana |

| Frekuensi | Jarang, dilakukan secara berkala (misalnya tahunan) | Lebih sering, terkadang dilakukan secara rutin atau bahkan terus menerus |

| Dilakukan oleh | Auditor internal (dipekerjakan oleh organisasi) atau auditor eksternal (mandiri) | Inspektur internal (dipekerjakan oleh organisasi) atau inspektur eksternal (dari badan pengawas) |

| Hasil | Fokus pada mengidentifikasi kelemahan, merekomendasikan perbaikan, dan memastikan efektivitas jangka panjang | Fokus pada mengidentifikasi ketidakpatuhan, mengambil tindakan perbaikan, dan memastikan kepatuhan terhadap peraturan |

Apa itu Audit?

Tujuan Utama Audit:

- Verifikasi Informasi Keuangan: Auditor menilai keakuratan dan kelengkapan laporan keuangan, memastikan bahwa laporan tersebut secara wajar mewakili posisi keuangan, kinerja, dan arus kas organisasi.

- Jaminan Kepatuhan: Audit memverifikasi apakah organisasi mematuhi undang-undang, peraturan, dan kebijakan internal yang berlaku, sehingga mengurangi risiko sanksi hukum, sanksi peraturan, atau kerusakan reputasi.

- Evaluasi Pengendalian Internal: Auditor memeriksa kecukupan dan efektivitas sistem pengendalian internal untuk memitigasi risiko, menjaga aset, dan memastikan keandalan pelaporan keuangan.

- Identifikasi Peningkatan Operasional: Melalui observasi dan rekomendasi, audit membantu mengidentifikasi peluang peningkatan operasional, penghematan biaya, dan efisiensi proses.

Jenis Audit:

- Audit Keuangan: Jenis audit ini berfokus pada peninjauan laporan dan catatan keuangan untuk memastikan keakuratan, kelengkapan, dan kepatuhan terhadap standar akuntansi dan persyaratan peraturan.

- Audit Operasional: Audit operasional menilai efisiensi dan efektivitas proses, prosedur, dan sistem internal, yang bertujuan untuk meningkatkan kinerja organisasi dan mencapai tujuan strategis.

- Audit Kepatuhan: Audit kepatuhan mengevaluasi kepatuhan terhadap undang-undang, peraturan, perjanjian kontrak, dan kebijakan internal untuk memitigasi risiko hukum dan peraturan serta memastikan perilaku etis.

- Audit Sistem Informasi: Audit sistem informasi memeriksa keamanan, integritas, dan keandalan infrastruktur TI, praktik manajemen data, dan langkah-langkah keamanan siber untuk melindungi dari ancaman siber dan pelanggaran data.

Proses Audit:

- Perencanaan dan Persiapan: Auditor menentukan tujuan, ruang lingkup, dan metodologi, mengumpulkan informasi yang relevan, dan mengembangkan rencana audit yang disesuaikan dengan kebutuhan dan risiko organisasi.

- Kerja Lapangan dan Pengumpulan Bukti: Auditor melakukan kunjungan lapangan, wawancara, dan pemeriksaan dokumen, transaksi, dan catatan untuk mengumpulkan bukti yang mendukung temuan dan kesimpulan mereka.

- Analisis dan Pelaporan: Auditor menganalisis bukti yang dikumpulkan, menilai temuan berdasarkan kriteria audit, dan mendokumentasikan observasi, rekomendasi, dan kesimpulan dalam laporan audit yang disajikan kepada manajemen dan pemangku kepentingan.

- Tindak Lanjut dan Pemantauan: Auditor dapat menindaklanjuti rekomendasi audit untuk melacak kemajuan implementasi, mengatasi masalah yang belum terselesaikan, dan memastikan perbaikan berkelanjutan dalam praktik dan kinerja organisasi.

Apa itu Inspeksi?

Tujuan Utama Inspeksi:

- Kualitas Asuransi: Inspeksi memverifikasi kualitas dan kesesuaian produk, bahan, atau layanan dengan standar yang ditentukan, memastikan konsistensi, keandalan, dan kepuasan pelanggan.

- Kepatuhan Keamanan: Inspeksi menilai kepatuhan terhadap peraturan keselamatan, pedoman, dan standar industri untuk mencegah kecelakaan, cedera, atau bahaya di tempat kerja, fasilitas, atau ruang publik.

- Kepatuhan terhadap peraturan: Inspeksi memastikan kepatuhan terhadap persyaratan hukum, peraturan, kode, dan standar yang ditetapkan oleh otoritas pengatur atau badan industri untuk menghindari hukuman, denda, atau tanggung jawab hukum.

- Proses Perbaikan: Melalui identifikasi kekurangan dan peluang peningkatan, inspeksi berkontribusi pada optimalisasi proses, peningkatan efisiensi, dan inisiatif pengurangan biaya.

Jenis Inspeksi:

- Inspeksi produk: Inspeksi produk melibatkan pemeriksaan barang jadi, komponen, atau bahan untuk memverifikasi kualitas, spesifikasi, fungsionalitas, dan kepatuhan terhadap standar sebelum didistribusikan atau digunakan.

- Inspeksi Proses: Inspeksi proses mengevaluasi proses, prosedur, atau operasi manufaktur untuk mengidentifikasi inefisiensi, penyimpangan, atau ketidaksesuaian dan menerapkan tindakan perbaikan untuk meningkatkan kinerja dan kualitas.

- Inspeksi Fasilitas: Inspeksi fasilitas menilai kondisi, keselamatan, dan kepatuhan bangunan, infrastruktur, peralatan, dan pengendalian lingkungan untuk memastikan lingkungan kerja yang aman dan kondusif.

- Inspeksi Peraturan: Inspeksi peraturan dilakukan oleh lembaga pemerintah, badan pengatur, atau auditor resmi untuk menegakkan kepatuhan terhadap undang-undang, peraturan, dan standar yang mengatur industri atau aktivitas tertentu.

Proses pemeriksaan:

- Persiapan dan Perencanaan: Pemeriksa menentukan tujuan, kriteria, dan ruang lingkup, mengembangkan daftar periksa inspeksi, dan menjadwalkan kegiatan untuk memastikan pemeriksaan yang sistematis dan menyeluruh terhadap suatu hal.

- Inspeksi di Tempat: Para pengawas melakukan inspeksi visual, pengukuran, pengujian, atau wawancara, membandingkan kondisi atau praktik yang diamati dengan kriteria, standar, atau peraturan yang ditetapkan.

- Dokumentasi dan Pelaporan: Para pengawas mencatat temuan, observasi, dan penyimpangan, mendokumentasikan bukti melalui foto, sampel, atau laporan, dan mengkomunikasikan hasilnya kepada pemangku kepentingan terkait, menyoroti area yang perlu diperbaiki atau diambil tindakan perbaikannya.

- Tindak Lanjut dan Verifikasi: Pengawas dapat menindaklanjuti untuk memastikan tindakan perbaikan diterapkan, memverifikasi kepatuhan terhadap rekomendasi, dan memantau kepatuhan berkelanjutan terhadap standar atau peraturan melalui inspeksi dan audit berkala.

Perbedaan Utama Antara Audit dan Inspeksi

- Tujuan:

- Pemeriksaan:

- Verifikasi keakuratan informasi keuangan.

- Mengevaluasi kepatuhan terhadap peraturan dan pengendalian internal.

- inspeksi:

- Pastikan kepatuhan terhadap standar, spesifikasi, atau persyaratan.

- Identifikasi cacat, penyimpangan, atau ketidaksesuaian.

- Pemeriksaan:

- Cakupan:

- Pemeriksaan:

- Tinjauan komprehensif terhadap proses, prosedur, atau sistem.

- Fokus pada catatan keuangan, operasi, dan pengendalian internal.

- inspeksi:

- Pemeriksaan khusus terhadap produk, proses, atau tempat.

- Menilai kualitas, keamanan, dan kepatuhan terhadap peraturan.

- Pemeriksaan:

- Hasil:

- Pemeriksaan:

- Memberikan jaminan atas keakuratan dan kepatuhan keuangan.

- Menawarkan rekomendasi untuk perbaikan proses.

- inspeksi:

- Mengidentifikasi cacat atau ketidaksesuaian yang memerlukan tindakan perbaikan.

- Memastikan kepatuhan terhadap standar kualitas, keamanan, dan peraturan.

- Pemeriksaan:

Terakhir Diperbarui : 05 Maret 2024

Chara Yadav memegang gelar MBA di bidang Keuangan. Tujuannya adalah untuk menyederhanakan topik terkait keuangan. Dia telah bekerja di bidang keuangan selama sekitar 25 tahun. Dia telah mengadakan beberapa kelas keuangan dan perbankan untuk sekolah bisnis dan komunitas. Baca lebih lanjut tentang dia halaman bio.

Artikel ini memberikan perbandingan komprehensif antara audit dan inspeksi, menawarkan banyak pengetahuan tentang kedua proses investigasi.

Meskipun penjelasan yang diberikan mengenai audit dan inspeksi sudah menyeluruh, analisis yang lebih mendalam mengenai keterbatasan dan potensi kerugian dari kedua metode tersebut akan menambah wawasan yang berharga.

Saya setuju, akan bermanfaat untuk memasukkan segmen mengenai potensi kelemahan atau tantangan yang mungkin terkait dengan audit dan inspeksi.

Saya memiliki sentimen yang sama. Menjelajahi kelemahan audit dan inspeksi akan memberikan pandangan yang lebih seimbang mengenai efektivitas dan kegunaannya.

Artikel tersebut menguraikan perbedaan mendasar antara audit dan inspeksi dengan poin-poin yang jelas dan ringkas. Ini menawarkan tabel perbandingan yang terstruktur dengan baik, membantu dalam pemahaman cepat tentang perbedaannya.

Tentu saja, tabel perbandingan detailnya sangat bermanfaat. Ini adalah artikel yang ditulis dengan baik dengan konten informatif.

Ya, artikelnya sangat mendalam dan memberikan segudang pengetahuan tentang topik audit dan inspeksi.

Perbandingan rinci antara audit dan inspeksi dalam artikel ini memberikan wawasan berharga mengenai metodologi dan tujuannya masing-masing, serta berfungsi sebagai sumber informasi yang ideal untuk memahami perbedaannya.

Artikel ini menjelaskan dengan baik perbedaan utama antara audit dan inspeksi, dan perbandingan mendetail memberikan pemahaman yang sangat komprehensif tentang kedua istilah tersebut.

Saya sangat setuju. Penjelasan yang menyeluruh memudahkan untuk memahami konsep audit dan inspeksi.

Saya menemukan contoh yang diberikan dalam artikel ini sangat membantu dalam membedakan antara audit dan inspeksi.

Artikel ini secara efektif menjelaskan perbedaan halus antara audit dan inspeksi, menawarkan analisis komprehensif dari kedua metode investigasi.

Saya sangat setuju. Eksplorasi menyeluruh mengenai audit dan inspeksi dalam artikel ini memberikan pemahaman yang jelas dan menyeluruh tentang kedua proses tersebut.

Meskipun artikel ini berhasil membedakan antara audit dan inspeksi, fokus pada keuntungan audit dan inspeksi dapat diseimbangkan untuk mendapatkan perspektif yang lebih tidak memihak.

Saya setuju, bagian keuntungan mungkin tampak sedikit condong ke arah manfaat audit. Akan bermanfaat untuk memasukkan bagaimana kedua metode tersebut memiliki kelebihan dan kekurangannya masing-masing.

Artikel ini memberikan wawasan yang luas mengenai audit dan inspeksi, namun perbandingan kelebihan dan kekurangan yang lebih netral akan meningkatkan keandalan informasi secara keseluruhan.

Artikel ini secara efektif menyoroti perbedaan inti antara audit dan inspeksi, serta menawarkan wawasan komprehensif mengenai kedua cara investigasi tersebut.

Artikel ini berhasil membedakan antara audit dan inspeksi, memberikan pemeriksaan menyeluruh tentang perbedaan dan fungsinya masing-masing.

Saya setuju, pendekatan rinci artikel ini dalam menggambarkan audit dan inspeksi sangat informatif dan menawarkan pemahaman yang jelas tentang kedua proses tersebut.

Pembahasan mendalam mengenai audit dan inspeksi dalam artikel ini sungguh mendalam, memberikan pemahaman komprehensif tentang peran unik mereka.

Artikel ini secara efektif menyajikan perbedaan antara audit dan inspeksi, menawarkan pengetahuan komprehensif tentang peran dan metodologi masing-masing.

Saya menghargai kejelasan dalam mendefinisikan perbedaan. Pendekatan rinci artikel ini patut diapresiasi.

Contoh dan perbandingan yang diberikan dalam artikel memudahkan untuk memahami perbedaan antara audit dan inspeksi.