Mempertahankan akun untuk organisasi sangat penting. Ada banyak metode di luar sana untuk mengelola akun. Perusahaan yang berbeda akan memilih metode yang berbeda tergantung pada kebutuhan mereka.

Akun Riil dan Nominal memiliki pendekatan yang berbeda untuk mempertahankan akun dan akan lebih disukai berdasarkan jenis pekerjaan yang dibutuhkan perusahaan.

Pengambilan Kunci

- Akun riil adalah aset, kewajiban, dan ekuitas, sedangkan akun nominal terkait dengan pendapatan, pengeluaran, keuntungan, dan kerugian.

- Akun riil bersifat permanen dan berlanjut sepanjang periode akuntansi, sedangkan akun nominal bersifat sementara dan ditutup pada setiap akhir periode akuntansi.

- Akun riil mengikuti aturan emas akuntansi untuk aset dan liabilitas, sedangkan akun nominal mengikuti aturan emas untuk pendapatan dan pengeluaran.

Akun Nyata vs Nominal

Akun riil digunakan untuk mencatat aset, kewajiban, dan keadilan; mereka adalah akun permanen yang dibawa dari satu periode akuntansi ke periode berikutnya. Akun nominal adalah akun sementara yang ditutup pada akhir setiap periode akuntansi dan digunakan untuk mencatat keuntungan dan kerugian.

Akun nyata digunakan untuk mengikuti aturan. Ini menggunakan teknik yang disebut debit yang datang dalam proses dan kredit yang keluar setelah proses.

Akun real akan aktif selama satu tahun penuh dan akan dilanjutkan lebih jauh sampai kami mengambil langkah untuk menutupnya. Mereka akan dibawa ke depan karena kami tidak bermaksud untuk menutupnya.

Dalam akun Nominal, pernyataan dan transaksi yang ditulis berada dalam tahun tersebut. Ini adalah alasan yang sama untuk namanya disebut akun sementara.

Tetapi kami memiliki opsi untuk mentransfernya ke akun nyata jika kami mau. Jumlah akhir akan menentukan laporan laba rugi.

Tabel perbandingan

| Parameter Perbandingan | Akun nyata | Akun Nominal |

|---|---|---|

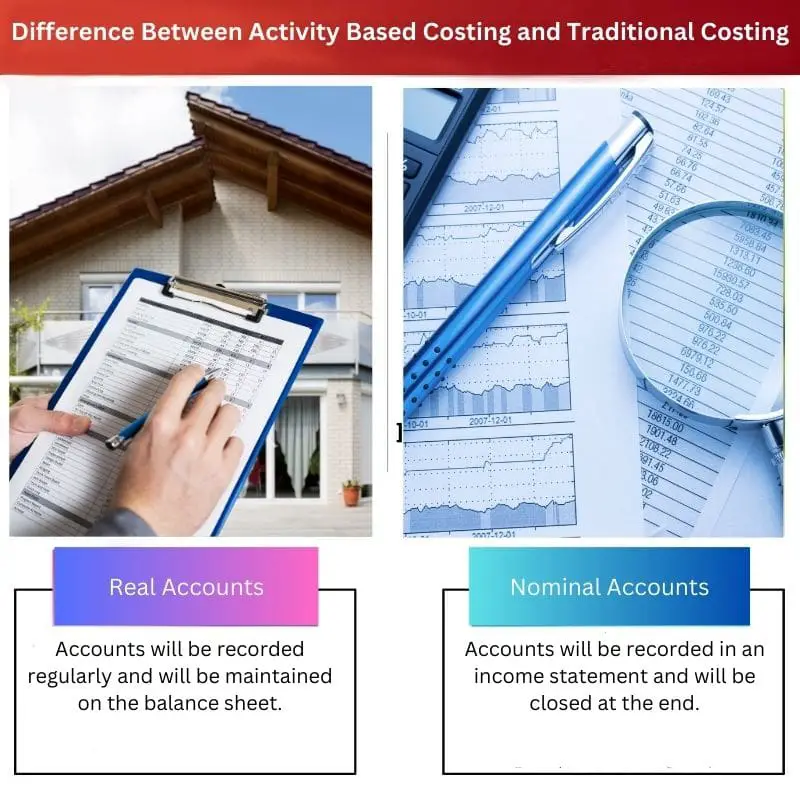

| Definisi | Akun akan dicatat secara teratur dan akan dipertahankan di neraca. | Akun akan dicatat dalam laporan laba rugi dan akan ditutup pada akhirnya. |

| Kelebihan | Ini memberikan informasi saat Anda butuhkan. | Ini memungkinkan Anda untuk memulai tahun depan dengan saldo nol. |

| Kekurangan | Suku bunga akan rendah. | Ini bersifat sementara, jadi Anda tidak dapat mengaksesnya setelah Anda menutupnya. |

| Juga Disebut sebagai | Akun Permanen | Akun Sementara |

| Contoh | Rekening Bank | Sewa Akun |

Apa itu Akun Riil?

Akun Riil berarti kami tidak dapat menutupnya di akhir tahun seperti cara kami menutup akun lainnya. Ini akan diproses sampai kami menggunakan akun lain. Dengan kata sederhana, kita juga bisa menyebutnya Akun Permanen.

Karena kecuali kami memutuskan untuk menutup akun itu, itu akan diteruskan. Pekerjaan utama Akun Riil diproses di neraca. Ini bisa berupa lembar Excel atau google.

Beberapa contoh Akun Riil adalah mempertahankan aset, akun liabilitas, dan akun pemegang saham. Pada akun ini kita dapat mengetahui transaksi yang sedang berjalan dan transaksi yang sedang terjadi di perusahaan.

Mereka disimpan dalam bentuk neraca dan akan diperiksa terutama pada akhir tahun. Ini akan dipertahankan oleh manajemen.

Proses utama yang terlibat di sini adalah saldo pada akhir tahun akan dihitung. Ini adalah saldo yang diperoleh dari proses apa yang kami miliki di saldo awal, yaitu awal akun, yang akan menjadi satu tahun ke belakang.

Sekarang, setelah satu tahun, saldo yang sama akan dihitung kembali sebagai saldo awal untuk tahun yang akan datang. Proses ini akan dilanjutkan sampai kami memutuskan untuk menutup akun. Itulah alasan utama namanya akun permanen.

Apa itu Akun Nominal?

Akun Nominal digunakan untuk mengurus semua pendapatan, kerugian, dan pengeluaran dalam bisnis itu. Salah satu contoh terbaik dari akun nominal adalah membuka akun yang menarik.

Seperti namanya sendiri, kita bisa mengaitkannya dengan definisi akun nominal. Dalam akun nominal, debit digunakan untuk kerugian bisnis. Dan kredit digunakan untuk pendapatan bisnis. Ini juga disebut akun sementara.

Dalam akun ini, proses akuntansi selanjutnya untuk setiap tahun akan dimulai dengan saldo nol. Beberapa contoh akun nominal adalah laporan laba rugi perusahaan dan akun penarikan pemilik.

Laporan laba rugi terutama digunakan untuk mempertahankan laporan pendapatan, pengeluaran, dan kerugian perusahaan. Beberapa bisnis mungkin masuk kepemilikan perseorangan. Dalam hal ini, jumlah tersebut akan ditransfer ke akun modal pemilik.

Kadang-kadang bisnis mungkin di sektor korporasi. Dalam hal ini, jumlah tersebut akan ditransfer ke akun penghasilan.

Pada akhir tahun, yaitu fiskal, kami dapat mentransfer akun tersebut ke akun permanen. Golden Rule yang diterapkan dalam hal ini bergantung pada debit atau kerugian yang terjadi.

Gaji mungkin atau mungkin tidak berada di bawah akun nominal. Jika kita tidak membayar gaji, maka itu tidak masuk dalam rekening nominal.

Perbedaan Utama Antara Akun Riil dan Nominal

- Akun riil dimulai dan akan diteruskan dengan saldo apa pun yang dimilikinya. Sebaliknya, akun nominal akan ditutup pada akhir tahun.

- Transaksi akun riil dan laporan lainnya disimpan dalam a neraca keuangan, sedangkan laporan akun nominal dicatat dalam lembar pendapatan usaha.

- Tujuan utama akun riil adalah untuk mengetahui laporan keuangan perusahaan, sedangkan tujuan utama akun nominal adalah untuk mengetahui keuntungan dan kerugian perusahaan.

- Akun Riil bersifat jangka panjang dalam hal pemeliharaan akun. Sebaliknya, Akun Nominal disebut jangka pendek karena akan ditutup lebih cepat.

- Mereka akan diperlakukan berbeda, dan itu tergantung pada jenis organisasi bisnis tempat mereka bekerja.

Terakhir Diperbarui : 15 Juli 2023

Chara Yadav memegang gelar MBA di bidang Keuangan. Tujuannya adalah untuk menyederhanakan topik terkait keuangan. Dia telah bekerja di bidang keuangan selama sekitar 25 tahun. Dia telah mengadakan beberapa kelas keuangan dan perbankan untuk sekolah bisnis dan komunitas. Baca lebih lanjut tentang dia halaman bio.

Contoh-contoh yang diberikan untuk akun riil dan nominal membantu menggambarkan penggunaannya dalam akuntansi. Akun riil mengelola aset dan liabilitas, sedangkan akun nominal melacak pendapatan, kerugian, dan pengeluaran, sehingga berkontribusi terhadap pelaporan keuangan yang komprehensif.

Perbedaan antara akun riil dan nominal jelas. Akun riil digunakan untuk aset, kewajiban, dan ekuitas, sedangkan akun nominal digunakan untuk mencatat keuntungan dan kerugian, sehingga proses akuntansi lebih terorganisir.

Memahami kelebihan dan kekurangan akun riil dan nominal sangat penting bagi perusahaan untuk membuat keputusan tentang metode akuntansi mereka. Perbedaan dalam penggunaan dan aksesnya sangat penting untuk perencanaan keuangan.

Akun Riil dan Nominal sangat penting untuk memelihara akun suatu organisasi. Pilihan metode mana yang akan digunakan bergantung pada kebutuhan spesifik perusahaan.

Akun Riil dan Nominal memiliki pendekatan berbeda dalam mengelola akun. Akun riil mewakili aset, kewajiban, dan ekuitas, sedangkan akun nominal berkaitan dengan pendapatan, pengeluaran, keuntungan, dan kerugian.

Akun riil sangat penting untuk menjaga pencatatan aset, kewajiban, dan ekuitas secara berkelanjutan, sedangkan akun nominal sangat penting untuk melacak pendapatan, pengeluaran, dan keuntungan. Keduanya memainkan peran penting dalam proses akuntansi yang efektif.

Akun riil mengikuti aturan emas akuntansi untuk aset dan kewajiban, sedangkan akun nominal mengikuti aturan emas untuk pendapatan dan beban. Perbedaan ini penting untuk pelaporan keuangan yang akurat.

Perbandingan akun riil dan nominal membantu memperjelas perbedaannya. Akun riil bersifat permanen, terbawa dari satu periode ke periode berikutnya, sedangkan akun nominal ditutup pada akhir setiap periode, sehingga memberikan wawasan berharga dalam pengelolaan keuangan.

Akun riil bersifat permanen dan berlanjut sepanjang periode akuntansi, sedangkan akun nominal bersifat sementara dan ditutup pada akhir setiap periode akuntansi. Memahami perbedaan-perbedaan ini penting untuk akuntansi yang efektif.

Akun riil menggunakan teknik debit dan kredit, sedangkan akun nominal bersifat sementara dan dapat ditutup pada setiap akhir periode akuntansi. Perbedaan ini penting untuk pencatatan keuangan yang efisien.