Molti schemi finanziari diversi possono aiutarti a proteggere e risparmiare per una pensione confortevole. Tuttavia, poiché tutte le forme pensionistiche hanno le loro caratteristiche e vantaggi, non è facile capire quale sia adatta alla tua esigenza.

Punti chiave

- Un 401 (k) è un piano pensionistico a contribuzione definita, mentre una pensione è un piano a benefici definiti.

- I dipendenti contribuiscono ai loro conti 401 (k), mentre i datori di lavoro finanziano i piani pensionistici.

- I saldi dei conti 401 (k) dipendono dall'andamento del mercato, mentre i benefici pensionistici sono predeterminati e garantiti.

401k contro pensione

401 (k) è un piano a contribuzione definita in cui i dipendenti possono contribuire con una percentuale del loro stipendio in un conto di investimento e i datori di lavoro possono corrispondere una parte del contributo. Un piano pensionistico è un piano a benefici definiti in cui i datori di lavoro garantiscono un importo specifico del reddito pensionistico basato su fattori quali lo stipendio e gli anni di servizio.

Nel caso di 401 (k), puoi donare quanto preferisci dei tuoi guadagni, purché non superi i confini del pagamento annuale.

Nel caso di una pensione, il tuo datore di lavoro decide quanto donare. Sfortunatamente, questo può occasionalmente portare a un sottofinanziamento. Le pensioni sottofinanziate rischiano di non valere la pena di pagare i vantaggi promessi.

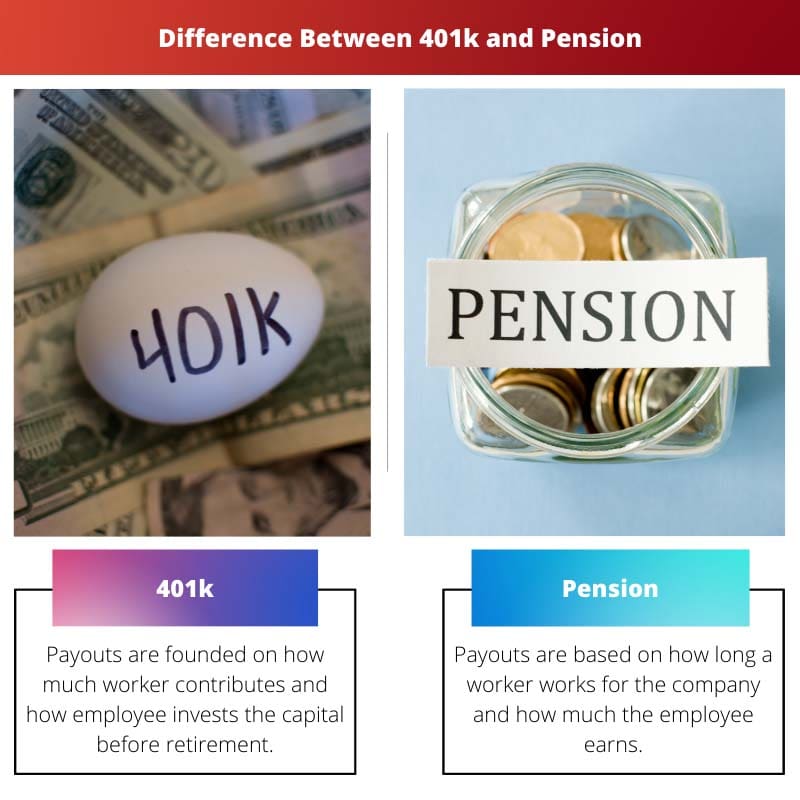

Tavola di comparazione

| Parametri di confronto | 401k | Bordo |

|---|---|---|

| Pagamenti | I pagamenti si basano su quanto il lavoratore contribuisce e su come il dipendente investe il capitale prima del pensionamento | I pagamenti si basano su quanto tempo un lavoratore lavora per l'azienda e quanto guadagna il dipendente |

| Quanto durano i pagamenti? | Finché i soldi non finiscono | Per sempre |

| Chi finanzia il conto? | Principalmente il dipendente (un datore di lavoro può rientrare in alcune donazioni) | Principalmente il datore di lavoro |

| Chi gestisce gli investimenti e si assume il rischio di investimento? | Principalmente il dipendente | Principalmente il datore di lavoro |

| Chi ha il controllo sul denaro prima del pensionamento? | Un dipendente può trasferire denaro in un altro 401k se lascia l'azienda (chiamato rollover) | Il datore di lavoro mantiene fino al pensionamento del lavoratore |

Cos'è 401k?

A 401k è una delle strutture più familiari di un regime a contribuzione definita. Con un 401k, scegli di donare un importo del tuo reddito a un conto pensionistico di cui gestisci gli investimenti.

Qualsiasi sviluppo e crescita degli investimenti in un 401k risulta esentasse e non esiste cappuccio sull'avanzamento di un conto privato.

Con un 401k tradizionale, il capitale che contribuisci dal tuo reddito viene omesso dai tuoi guadagni imponibili, il che significa che ora ricevi uno stop fiscale.

Vari datori di lavoro propongono contributi simili con i loro schemi 401 (k), il che significa che donano denaro extra su un conto dipendente (fino a un determinato livello) ogni volta che il dipendente prepara i propri contributi.

Cos'è la pensione?

Un piano pensionistico (noto anche come piano previdenziale) è un conto pensionistico finanziato e sponsorizzato dal datore di lavoro. Si basa su una tecnica che coinvolge la tua età, lo stipendio e il numero di anni che hai svolto e prestato servizio presso la tua azienda.

Con una pensione, il tuo datore di lavoro ti garantisce un canone mensile regolare, a partire dal momento del pensionamento e che dura per il resto della tua vita.

Con le pensioni, il tuo datore di lavoro adotta tutte le minacce per darti uno stipendio in pensione. Mettono da parte la ricchezza per te ogni anno in cui lavori e organizzano qualsiasi investimento per tutta la durata del tuo fondo pensione.

Differenza principale tra 401k e pensione

Le seguenti differenze principali tra 401k e piani pensionistici possono essere aggiunte come indicato di seguito:

- t semplice per i lavoratori vedere dove è investito il loro capitale e come viene eseguito, non c'è scelta come un regime pensionistico.

- Le pensioni sono spesso identificate come il vincitore apparente. Ma il modo intelligente di un piano 401k può offrire vantaggi che rendono una pensione comoda e felice.

- https://www.sciencedirect.com/science/article/pii/S0047272710000812

- https://www.cambridge.org/core/journals/ageing-and-society/article/individual-pensionrelated-risk-propensities-the-effects-of-sociodemographic-characteristics-and-a-spousal-pension-entitlement-on-risk-attitudes/9C7214B3F9973E041EB5455339595007

Ultimo aggiornamento: 19 agosto 2023

Chara Yadav ha conseguito un MBA in Finanza. Il suo obiettivo è semplificare gli argomenti relativi alla finanza. Ha lavorato nella finanza per circa 25 anni. Ha tenuto numerosi corsi di finanza e banche per business school e comunità. Leggi di più su di lei pagina bio.

La pianificazione pensionistica è un processo complesso e comprendere le distinzioni tra 401 (k) e piani pensionistici è fondamentale per gli individui.

Individui diversi potrebbero ritenere che piani diversi siano più adatti in base ai propri obiettivi pensionistici e alle circostanze finanziarie.

La gestione degli investimenti e la durata dei pagamenti sono considerazioni chiave nella pianificazione pensionistica.

Comprendere l'ambito della gestione degli investimenti nei piani 401 (k) e il ruolo dei datori di lavoro nei fondi pensione è essenziale quando si pianifica la pensione.

Un processo decisionale informato è fondamentale per una pensione sicura.

Mentre i piani 401(k) offrono flessibilità di investimento, le pensioni offrono una fonte affidabile di reddito pensionistico, entrambe con i propri meriti.

È importante riconoscere i compromessi tra queste opzioni.

Il livello di controllo sui risparmi previdenziali è un elemento chiave di differenziazione tra questi due tipi di piani pensionistici.

Attraverso questi piani, i datori di lavoro svolgono un ruolo significativo nel modellare il panorama pensionistico dei propri dipendenti.

Anche il grado di rischio insito in questi piani influenza il processo decisionale.

Questi piani pensionistici hanno implicazioni significative per il benessere finanziario degli individui e la scelta del piano dovrebbe essere effettuata considerando attentamente le circostanze individuali.

Comprendere i contributi, i pagamenti e il finanziamento di ciascun piano è essenziale per la pianificazione pensionistica.

Il finanziamento e la gestione degli investimenti da parte del datore di lavoro presentano rischi e benefici diversi in questi piani.

Le pensioni sono finanziate dai datori di lavoro, offrendo un flusso di reddito prevedibile durante la pensione, mentre i conti 401 (k) dipendono dai contributi dei dipendenti e dall’andamento del mercato.

La natura garantita delle prestazioni pensionistiche fornisce sicurezza finanziaria ai pensionati.

Orientarsi tra le differenze tra i piani pensionistici e i piani 401(k) richiede una riflessione attenta sugli obiettivi finanziari e sulla tolleranza al rischio.

È essenziale valutare le implicazioni a lungo termine di questi piani sul reddito pensionistico.

La necessità di un pensionamento sicuro richiede un attento esame di queste opzioni.

I piani 401 (k) ti consentono di investire una parte del tuo stipendio nel mercato finanziario, mentre le pensioni si basano su un importo fisso di denaro che riceverai dopo il pensionamento.

Sì, e i dipendenti possono scegliere quanto desiderano contribuire al loro 401 (k).

Il 401(k) consente ai singoli individui un ampio controllo sui propri contributi pensionistici, mentre i piani pensionistici sono più restrittivi in termini di scelta dei dipendenti.

Assolutamente, la libertà di prendere decisioni di investimento in un 401 (k) è un vantaggio significativo.

È importante comprendere le sfumature di ciascun piano per prendere una decisione informata sul risparmio previdenziale.