Ogni settore segue una serie di principi per la preparazione dei rendiconti finanziari. Questi insiemi di principi indicano il modo in cui le transazioni finanziarie devono essere condotte seguendo determinate regole e regolamenti degli organi statutari.

Alcuni di questi organi statutari sono GAAP o principi contabili generalmente accettati e SAP o principi contabili statutari.

Punti chiave

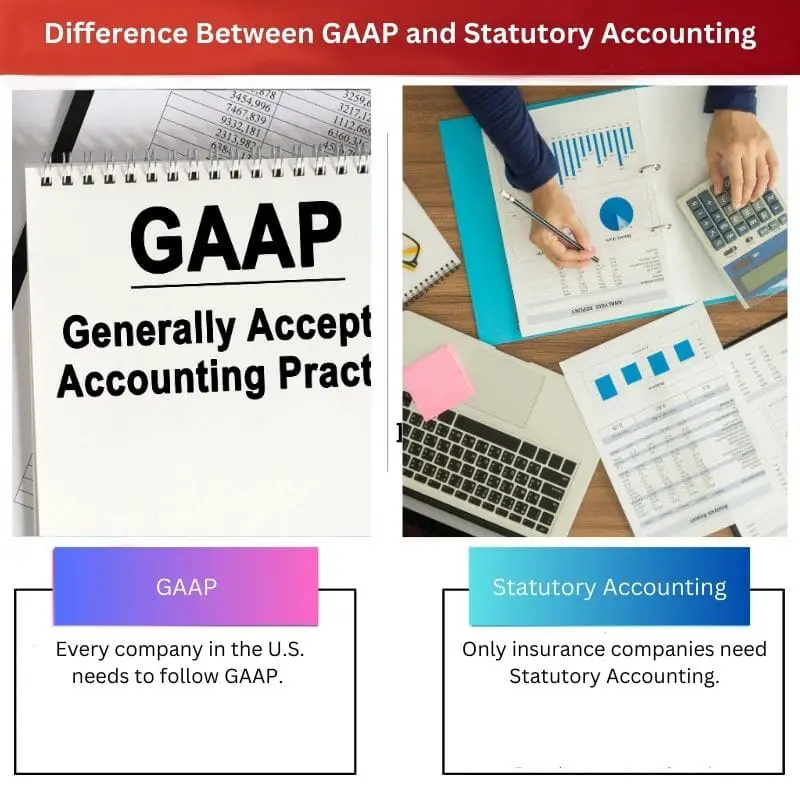

- GAAP è l'acronimo di Generally Accepted Accounting Principles ed è un insieme di regole contabili utilizzate negli Stati Uniti, mentre Statutory Accounting è il metodo contabile utilizzato per le compagnie assicurative.

- GAAP viene utilizzato per presentare i rendiconti finanziari di una società alle parti interessate esterne, mentre la contabilità statutaria viene utilizzata per calcolare il capitale legale e il surplus di un assicuratore.

- Mentre GAAP si concentra sulla presentazione di un quadro accurato delle prestazioni finanziarie di un'azienda, la contabilità statutaria sottolinea la solvibilità di una compagnia di assicurazioni.

GAAP vs Contabilità legale

La differenza tra GAAP e contabilità statutaria è che GAAP è seguito per fornire utili spunti a investitori e azionisti per la ricerca della salute finanziaria di un'azienda. D'altra parte, i principi contabili statutari prendono di mira i metodi contabili basati sulla solvibilità delle compagnie di assicurazione. I principi contabili statutari sono concepiti per migliorare la trasparenza della liquidità e delle attività delle compagnie di assicurazione.

GAAP o principi contabili generalmente accettati sono un insieme di principi contabili e principi emessi dal FASB o Financial Accounting Standards Board.

GAAP è una combinazione dei modi comunemente accettati di riportare e registrare informazioni relative a standard contabili e autorevoli.

GAAP mira a migliorare la coerenza, la comparabilità e la chiarezza della comunicazione delle informazioni finanziarie.

I principi contabili statutari o SAP si riferiscono a una serie di regolamenti contabili emanati dalla NAIC o National Association of Insurance Commissioners per la preparazione del bilancio di un'impresa di assicurazioni.

SAP mira a garantire la solvibilità delle compagnie assicurative in modo che possano adempiere agli obblighi dei loro assicurati.

Tavola di comparazione

| Parametri di confronto | GAAP | Contabilità legale |

|---|---|---|

| Differenze di settore | Ogni azienda negli Stati Uniti deve seguire GAAP. Quando le società depositano i loro rapporti finanziari, sono tenute dalle Commissioni per la sicurezza e la borsa degli Stati Uniti a seguire GAAP. | Solo le compagnie di assicurazione hanno bisogno della contabilità legale. I NAIC o National Association Insurance Commissioners seguono il quadro SAP o Statutory Accounting Principle per la registrazione delle transazioni finanziarie delle società. |

| Scopo | Lo scopo principale di GAAP o Principi contabili generalmente accettati è garantire che la rendicontazione del bilancio sia coerente e trasparente da una società all'altra. | Le compagnie di assicurazione redigono i loro bilanci secondo le linee guida dei principi contabili statutari. Queste informazioni finanziarie consentono agli investitori di capire se gli assicuratori sono in grado di pagare i sinistri assicurativi. |

| Valore del bene | I report finanziari preparati secondo GAAP sono beni della società che aumentano il valore patrimoniale complessivo della società. | I prospetti redatti secondo i Principi Contabili Civili sono utilizzati per identificare il valore corrente di una società. Si tratta di forniture, credito d'imposta, avviamento e così via. |

| Principio di accoppiamento | Quando si prepara il bilancio delle società, GAAP segue il principio di corrispondenza. | I principi contabili statutari non seguono alcun principio di corrispondenza. |

| Valore dell'equità | In GAAP il valore dell'entità è registrato come azionista. GAAP ha regole relativamente meno rigide relative al calcolo del reddito netto delle società. | In base al principio contabile statutario, il valore dell'entità è registrato come eccedenza legale dell'assicurato. Ha regole rigide relative al calcolo del reddito netto delle compagnie assicurative. |

Che cos'è GAAP?

GAAP o Principi contabili generalmente accettati si riferiscono a una serie di standard e principi contabili emessi dal FASB o dal Financial Accounting Standards Board.

GAAP è una combinazione dei modi comunemente accettati di riportare e registrare informazioni relative a standard contabili e autorevoli.

Lo scopo principale di GAAP o Principi contabili generalmente accettati è garantire che la rendicontazione del bilancio sia coerente e trasparente da una società all'altra.

GAAP ha 10 principi fondamentali: Principio di regolarità, Principio di sincerità, Principio di coerenza, Principio di non compensazione, Principio di esecuzione dei metodi, Principio di continuità, Principio di prudenza, Principio di periodicità, Principio di massima buona fede e Principio di materialità.

GAAP rende trasparente il processo di rendicontazione finanziaria. Ha anche standardizzato definizioni, metodi, terminologia e presupposti.

I rendiconti finanziari emessi da GAAP possono essere facilmente confrontati da soggetti esterni. Consente confronti interaziendali efficienti e rapidi.

GAAP consente alle parti interessate e agli investitori di prendere decisioni solide basate su prove poiché i suoi standard offrono continuità e trasparenza. La coerenza della conformità GAAP consente alle aziende di identificare facilmente le opzioni aziendali strategiche.

Ogni azienda negli Stati Uniti deve seguire GAAP. Quando le società depositano i loro rapporti finanziari, sono tenute dalle Commissioni per la sicurezza e la borsa degli Stati Uniti a seguire GAAP.

La maggior parte degli altri paesi segue IFRS (International Financial Reporting Standards) quadro contabile per la rendicontazione dei bilanci. GAAP è più orientato alle regole rispetto agli IFRS.

Che cos'è la contabilità legale?

I principi contabili statutari o SAP si riferiscono a una serie di regolamenti contabili emanati dalla NAIC o National Association of Insurance Commissioners per la preparazione del bilancio di un'impresa di assicurazioni.

Le compagnie di assicurazione redigono i loro bilanci secondo le linee guida dei principi contabili statutari. Queste informazioni finanziarie consentono agli investitori di capire se gli assicuratori sono in grado di pagare i sinistri assicurativi.

I bilanci redatti secondo SAP o Principi contabili statutari sono sottoposti agli organismi di regolamentazione statali per la revisione della solvibilità delle compagnie assicurative in modo che possano garantire che tutti gli obblighi siano adempiuti dai titolari del contratto e degli assicurati. Le autorità di regolamentazione statali cercano eccedenze e capitali sufficienti in un'azienda come richiesto dai principi contabili statutari per fornire una rete di sicurezza.

Il principio contabile statutario è sviluppato nell'ambito del quadro GAAP, ma il principio contabile statutario si concentra principalmente sul mantenimento e la registrazione delle misure di solvibilità delle imprese.

NAIC, o l'Associazione nazionale dei commissari assicurativi, ha sviluppato il principio contabile statutario per aderire a 3 valori principali: riconoscimento, coerenza e conservatorismo.

Alla nota 20 del bilancio 2019-k del quarto trimestre 10, AIG o American International Group presenta "Dati e restrizioni finanziari statutari".

La tabella nella nota 20 mostra l'effettivo surplus legale e capitale per l'infortunio generale dell'assicuratore e pensionamento e assicurazione sulla vita linea di business rispetto all'eccedenza legale e al capitale minimi richiesti.

Principali differenze tra GAAP e contabilità legale

- La principale differenza tra GAAP e contabilità statutaria è che GAAP è seguito per fornire utili spunti a investitori e azionisti per la ricerca della salute finanziaria di un'azienda. D'altra parte, i principi contabili statutari prendono di mira i metodi contabili basati sulla solvibilità delle compagnie di assicurazione. I principi contabili statutari sono concepiti per migliorare la trasparenza della liquidità e delle attività delle compagnie di assicurazione.

- Lo scopo principale di GAAP o Principi contabili generalmente accettati è garantire che la rendicontazione del bilancio sia coerente e trasparente da una società all'altra. D'altra parte, le compagnie di assicurazione redigono i loro bilanci secondo le linee guida dei principi contabili statutari. Queste informazioni finanziarie consentono agli investitori di capire se gli assicuratori sono in grado di pagare i sinistri assicurativi.

- I report finanziari preparati secondo GAAP sono beni della società, il che aumenta il valore patrimoniale complessivo della società. Al contrario, i Prospetti redatti secondo i Principi Contabili Civili sono utilizzati per identificare il valore corrente di una società. Si tratta di forniture, crediti d'imposta, avviamento e così via.

- Quando si prepara il bilancio delle società, GAAP segue il principio di corrispondenza. Al contrario, i principi contabili statutari non seguono alcun principio di corrispondenza.

- In GAAP, il valore dell'entità viene registrato come azionista. GAAP ha regole relativamente meno rigide relative al calcolo del reddito netto delle società. D'altra parte, secondo il principio contabile legale, il valore dell'entità è registrato come eccedenza legale dell'assicurato. Ha regole rigide relative al calcolo del reddito netto delle compagnie assicurative.

- https://www.sciencedirect.com/science/article/abs/pii/S0165410110000352

- https://www.tandfonline.com/doi/abs/10.1080/09638189700000014

Ultimo aggiornamento: 15 agosto 2023

Chara Yadav ha conseguito un MBA in Finanza. Il suo obiettivo è semplificare gli argomenti relativi alla finanza. Ha lavorato nella finanza per circa 25 anni. Ha tenuto numerosi corsi di finanza e banche per business school e comunità. Leggi di più su di lei pagina bio.

La spiegazione dettagliata dei principi fondamentali dei GAAP è informativa e arricchente. Fornisce una chiara comprensione del quadro normativo che guida il reporting finanziario.

Assolutamente. Comprendere le basi dei GAAP è essenziale per interpretare accuratamente i rendiconti finanziari.

Le informazioni sul principio di corrispondenza e sulla registrazione del valore dell'entità secondo i GAAP e i principi contabili obbligatori sono stimolanti. Fornisce approfondimenti sui loro approcci distinti.

Sono d'accordo. È affascinante vedere come questi principi influenzano il reporting e la valutazione finanziaria in vari modi.

Decisamente. Questi principi hanno implicazioni significative per l’analisi finanziaria e il processo decisionale.

Questo articolo fornisce una panoramica completa dei GAAP e dei principi contabili obbligatori. È importante comprendere questi principi per valutare la salute finanziaria di un'azienda.

Sono d'accordo. Conoscere le differenze tra i GAAP e i principi contabili obbligatori è fondamentale per prendere decisioni di investimento informate.

L’obbligo per le aziende statunitensi di seguire i GAAP ne sottolinea l’importanza nel panorama finanziario. È un aspetto fondamentale del reporting e della conformità.

Concordato. L'applicazione obbligatoria dei GAAP garantisce un approccio standardizzato al reporting finanziario in tutte le società statunitensi.

Assolutamente. Questa standardizzazione supporta la coerenza e l’affidabilità dell’informativa finanziaria.

L’importanza dei GAAP nel rendere i report finanziari trasparenti e comparabili è ben articolata. Questo articolo fa luce su come i GAAP migliorano la comunicazione finanziaria.

Infatti. La trasparenza offerta dagli standard GAAP è fondamentale per la fiducia degli investitori e per un processo decisionale informato.

Assolutamente. Il ruolo di GAAP nel facilitare informazioni finanziarie chiare e coerenti ha un valore inestimabile per le parti interessate.

La discussione sullo scopo e sul valore delle attività secondo i GAAP e i principi contabili statutari è illuminante. Ora ho una migliore comprensione del loro significato.

Concordato. È fondamentale riconoscere l'impatto di questi standard sui vari aspetti della posizione finanziaria di un'azienda.

La tabella comparativa è particolarmente utile per evidenziare le differenze tra GAAP e contabilità civilistica. È chiaro e conciso.

Assolutamente sì, la tabella facilita la comprensione delle principali distinzioni tra questi due principi contabili.

Apprezzo il modo in cui questo articolo spiega gli scopi specifici dei GAAP e dei principi contabili statutari, soprattutto in relazione alle compagnie assicurative.

Sì, capire come questi principi si applicano alle compagnie assicurative è fondamentale per coloro che sono coinvolti nel settore.

Assolutamente. Per gli assicuratori è particolarmente importante l’attenzione alla solvibilità e alla trasparenza finanziaria.

La distinzione tra GAAP e principi contabili obbligatori fornisce preziosi spunti sui diversi requisiti per i diversi tipi di entità. Questa conoscenza è essenziale per le parti interessate.

Assolutamente. Riconoscere le sfumature specifiche dei GAAP e dei principi contabili statutari è fondamentale per valutare la salute finanziaria delle aziende.

Infatti. Questo articolo evidenzia in modo efficace le implicazioni di questi principi per diversi settori all’interno del panorama finanziario.

La spiegazione dei principi fondamentali dei GAAP è approfondita. È essenziale riconoscere i pilastri fondamentali su cui si fondano questi principi contabili.

Assolutamente. Comprendere i principi fondamentali dei GAAP è fondamentale per interpretare accuratamente i report finanziari.