さまざまな金融スキームが、快適な老後の生活を保護し、貯蓄するのに役立ちます。 ただし、すべての退職金制度にはそれぞれの特徴と利点があるため、どれが要件に適しているかを理解するのは簡単ではありません。

主要な取り組み

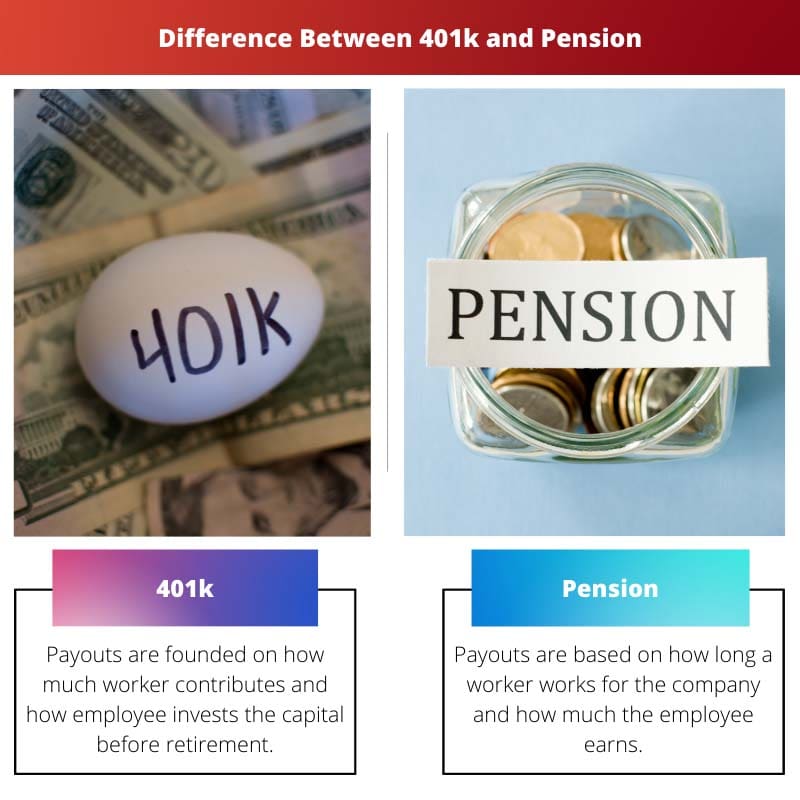

- 401(k) は確定拠出型退職年金制度であるのに対し、年金は確定給付制度です。

- 従業員は 401(k) 口座に拠出しますが、雇用主は年金制度に資金を提供します。

- 401(k) 口座の残高は市場のパフォーマンスに左右されますが、年金給付は事前に決定され、保証されています。

401k vs 年金

401(k) は、従業員が給与の一部を投資口座に寄付できる確定拠出制度であり、雇用主は寄付の一部を一致させることができます。 年金制度は、雇用主が給与や勤続年数などの要素に基づいて退職後の収入を一定額保証する確定給付制度です。

401(k) の場合、年間支払い限度額を超えない限り、収益を好きなだけ寄付できます。

年金の場合、雇用主が寄付額を決定します。 残念ながら、これにより資金不足が発生する場合があります。 積立不足の年金は、約束された給付金を支払う価値がなくなる危険にさらされています。

比較表

| 比較のパラメータ | 401k | 年金 |

|---|---|---|

| ペイアウト | 支払いは、従業員がどれだけ貢献したか、従業員が退職前に資本をどのように投資したかに基づいています | 給与は、従業員が会社で働いた時間と、従業員が稼いだ金額に基づいています。 |

| 支払いはどのくらい続きますか? | 金が尽きるまで | 永遠に |

| 誰が口座に資金を提供しますか? | 主に従業員(雇用主は一部の寄付に適合する場合があります) | 主に雇い主 |

| 投資を管理し、投資リスクを負うのは誰ですか? | 主に社員 | 主に雇い主 |

| 退職前のお金を管理しているのは誰ですか? | 従業員は会社を辞めた場合、別の 401k にお金を移動できます (ロールオーバーと呼ばれます)。 | 雇用主は、従業員が退職するまで保持します |

401kとは何ですか?

A 401k 制度は、確定拠出制度の最もよく知られた構造の XNUMX つです。 とともに 401k、あなたは収入の一部を、あなたが投資を扱う退職金口座に寄付することを選択します。

401k への投資の発展と成長は非課税で発生し、 フード プライベートアカウントの進行について。

従来の 401k では、所得から拠出した資本は課税所得から除外されます。つまり、今すぐ課税停止を受けることになります。

さまざまな雇用主が 401(k) スキームで同様の寄付を提案しています。つまり、従業員が寄付を準備するたびに、従業員の口座に (特定のレベルまで) 追加のお金を寄付します。

年金とは?

年金プラン (ベネフィット プランとも呼ばれます) は、雇用主が資金を提供し、後援する退職金口座です。 これは、年齢、給与、会社での勤務年数を考慮した手法に基づいています。

年金では、雇用主が定期的な月額料金を保証し、退職時に開始され、残りの生涯にわたって継続されます。

年金の場合、雇用主はあなたに退職後の給与を与えるためにあらゆる脅しを仕掛けます。 彼らは、あなたが労働するたびにあなたのために富を保管し、年金基金の存続期間にわたってあらゆる投資を組織します。

401kと年金の主な違い

401k と年金プランの次の主な違いは、以下に示すように追加できます。

- 労働者が自分の資本がどこに投資され、どのように実行されているかを簡単に確認できない場合、年金制度のような選択肢はありません。

- 年金は、明らかな勝者として頻繁に検出されます。 しかし、401k プランのスマートな方法は、快適で幸せな退職を実現する利点を提供できます。

- https://www.sciencedirect.com/science/article/pii/S0047272710000812

- https://www.cambridge.org/core/journals/ageing-and-society/article/individual-pensionrelated-risk-propensities-the-effects-of-sociodemographic-characteristics-and-a-spousal-pension-entitlement-on-risk-attitudes/9C7214B3F9973E041EB5455339595007

最終更新日 : 19 年 2023 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

退職計画は複雑なプロセスであり、個人にとって 401(k) と年金プランの違いを理解することは非常に重要です。

退職後の目標や経済状況に応じて、より適切なプランは人によって異なります。

投資の管理と支払い期間は、退職後の計画において重要な考慮事項です。

退職後の計画を立てる際には、401(k) プランにおける投資管理の範囲と年金基金における雇用主の役割を理解することが不可欠です。

安全な退職のためには、十分な情報に基づいた意思決定が不可欠です。

401(k) プランは投資の柔軟性を提供しますが、年金は信頼できる退職所得源を提供し、どちらにもそれぞれのメリットがあります。

これらのオプション間のトレードオフを認識することが重要です。

退職貯蓄の管理レベルが、これら 2 つのタイプの退職プランの主な違いです。

雇用主は、これらの計画を通じて従業員の退職後の状況を形成する上で重要な役割を果たします。

これらの計画に内在するリスクの程度も意思決定に影響します。

これらの退職計画は個人の経済的幸福に重大な影響を与えるため、計画の選択は個々の状況を慎重に考慮して行う必要があります。

各制度の掛け金、支払い、資金を理解することは、退職後の計画を立てる上で不可欠です。

雇用主の資金調達と投資管理は、これらの計画においてさまざまなリスクと報酬をもたらします。

年金は雇用主によって資金提供され、退職後の予測可能な収入源を提供しますが、401(k) 口座は従業員の拠出金と市場のパフォーマンスに依存します。

年金給付の保証された性質により、退職者に経済的安全が提供されます。

年金プランと 401(k) プランの違いを理解するには、財務目標とリスク許容度について慎重に検討する必要があります。

これらの計画が退職所得に与える長期的な影響を評価することが不可欠です。

安全な退職後の生活を確保するには、これらの選択肢を慎重に検討する必要があります。

401(k) プランでは給与の一部を金融市場に投資できますが、年金は退職後に受け取る固定金額に基づいています。

はい、従業員は 401(k) にどれだけ貢献するかを選択できます。

401(k) により、個人は退職拠出金を大幅に管理できるようになりますが、年金制度は従業員の選択の点でより制限的です。

確かに、401(k) で投資決定を自由に行えることは大きな利点です。

退職後の貯蓄について十分な情報に基づいた決定を下すためには、各計画のニュアンスを理解することが重要です。