人々は、生活をより快適でストレスのないものにするために、あらゆる領域と方法を検討しています。

これらの計画と構成要素の XNUMX つは、退職を中心に展開し、仕事後の快適なライフスタイルのためにすべての対策と側面を検討する必要があります。

公共部門以外で一般的な 403b スキームと 457 スキームの違いがわかります。

主要な取り組み

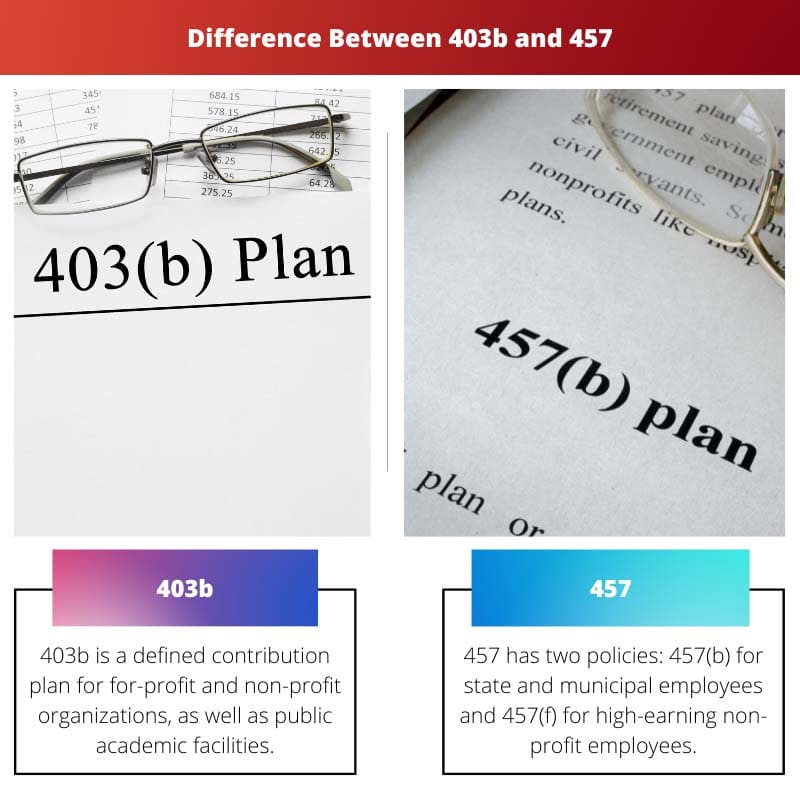

- 403b プランは非営利団体の従業員向けの退職貯蓄プランで、457 プランは公務員と特定の非営利団体向けのプランです。

- どちらのプランも税控除後の成長と税引き前の拠出を提供しますが、引き出しルールと拠出限度額は異なります。

- 457 プランでは、早期引き出しに 59.5% のペナルティを課す 403b プランとは異なり、10 歳まではペナルティなしで引き出しできます。

403b 対 457

403(b) プランは、非営利団体、公立学校職員などが利用できます。 457 プランは、警察官、消防士などを含む州および地方自治体の職員が利用できます。 403(b) プランは保険会社が提供し、投資会社は、457(b) プランを提供します。 XNUMX の計画を管理します。

利用可能なさまざまな退職制度とプランの中で、403b プランは主に民間組織の従業員、公立学校の従業員、およびその他の公務員を対象としています。 403b ポリシーは、確定拠出ポリシーのセットであり、従業員が将来のために税金を繰り延べてお金を貯めることができます。 401(k) 。計画

457 ポリシーは、457 つのタイプを含む一連のポリシーです。 19,500 つ目は 2021 (b) で、地方自治体および州の職員に提示され、20,500 年に最大 2022 ドル、457 年に XNUMX ドルの寄付が可能です。主に企業部門の幹部を採用するために使用されます。

比較表

| 比較のパラメータ | 403b | 457 |

|---|---|---|

| 意味 | 403b は、営利および非営利組織、ならびに公共の学術施設向けの確定拠出プランです。 | 457 には 457 つのポリシーがあります。州および地方自治体の従業員向けの 457(b) と高収入の非営利従業員向けの XNUMX(f) です。 |

| 退職金 | 403b は、限られた金額しか投資できないため、提供される利益は少なくなります。 | 457 では、ユーザーが 100 倍 (あなたの給与の XNUMX%) を寄付できるため、そのメリットは非常に優れています。 |

| 撤退 | 403b のお金は 59.5 歳で分配されますが、それ以前に受け取った場合は 10% のペナルティが課せられます。 | 457 ポリシーからの早期撤退に対する罰則はありません。 |

| マッチング貢献 | 403b は、雇用主が従業員の給与に基づいて年金プランを後援する場合に、マッチング拠出を提供します。 | 457 では、まれに一致する投稿が見られます。 |

| 選択 | 403(b)で追加の投資計画を立てるのが最善です。 | 投資のための追加の時間が必要な場合は、457 に最適です。 |

403bとは?

403b ポリシーは、非課税でお金を節約できる確定拠出ポリシーです。

この規則は主に、民間および非営利組織、公的学術施設、および税控除のみを目的として活動する「慈善団体」として IRS の下で資格を有するその他の団体に適用されます。

この政策の下で繰り延べられた税金は、 年金 契約、それは税繰り延べ年金プランとして知られています。

繰り延べとは、退職後の将来の収入に備えて少額の現金を貯蓄することを指します。 選択的繰り延べとは、自分の給与から年金制度への資本拠出を指す用語です (403(b))。

ワーカーが実行するすべての操作は、セキュリティ上の理由から承認を受ける必要があります。 ワーカー 延期 すべて税抜き価格です。 取り除かれた金額は、年間収入に計上されます。

403(b) プランの拠出制限は、401(k) プランと同じです。

すべての労働者の困難の延期は税引き前に与えられ、個人の変更された純利益が減少します。選択的繰延として知られる年間拠出金の上限は、19,500 年には 2021 ドルで、20,500 年には 2022 ドルに増加します。

50 歳以上の個人は、6,500 年と 2021 年に $2022 の追加グラブ支払いを行うことができます。

企業は、401(k) プランと同様に、すべての従業員に対して自動的に 403(b) ポリシー寄付を実施することを許可されていますが、従業員は任意で脱退することができます。

資格のある参加者は、Retirement Saver's Credit のようなものを受け取る資格がある場合もあります。

457とは何ですか?

457 ポリシーには 457 つのタイプがあります。457 (b) ポリシーは州および地方自治体の従業員が利用でき、XNUMX (f) ポリシーは最先端の非営利団体の幹部が利用できます。

457(b) ポリシーでは、従業員が 19,500 歳以上の場合、2021 年に 20,500 ドル、2022 年に 6,500 ドルを拠出でき、2021 年と 2022 年に 50 ドルを追加で拠出できます。

労働者が標準退職年齢に達してから XNUMX 年以内であれば、より多くの拠出金を支払うことができます。 ただし、通常の退職年齢から XNUMX 年以内でない限り、これまでの拠出額によって最大拠出額が制限されます。

内国歳入庁によると、この年齢制限は、「標準的な年間制限に、前の年に使用されていない標準制限の金額を加えたものです (主に 50 歳以上のグラブ支払いを使用しない場合に許可されます)」。

457 (f) ポリシーは 457 (b) ポリシーとは大きく異なります。年金給付は、勤続年数やその他の業績基準に関連付けられているため、「黄金の手錠」と呼ばれています。

457 (f) ポリシーは、主に民間部門の幹部を雇用するために使用されます。 報酬は、457 (f) プログラムに基づく課税から免除されます。

それにもかかわらず、そのような内部留保は、雇用期間またはパフォーマンス条件を達成しない場合、管理者が利益を失う可能性があることを示す「没収の実質的なリスク」にさらされなければなりません。

給与が保証され、没収の危険がなくなると、これは総収入として課税対象になります。

403b と 457 の主な違い

- 403b は営利および非営利組織、公的教育機関向けの確定拠出ポリシーです。一方、457 には 457 つのポリシーがあります。州および市の政府職員向けの 457(b) と高等教育向けの XNUMX(f) です。非営利の従業員を獲得するという観点から。

- 403b に投資できる資金は限られているため、利益は限定的です。 ただし、457 では 100 倍 (給与の XNUMX%) を寄付できるため、特典は非常に優れています。

- 403b 保険のお金は 59.5 歳で分配されますが、それより前に取られると 10% のペナルティがありますが、457 保険からの早期引き出しにはペナルティはありません。

- 企業が従業員の給与に応じて年金制度を支援する場合、403b ではマッチング拠出が行われますが、457 ではマッチング拠出はまれです。

- 403b は、追加の投資目標を構築するための最良の方法です。 投資のための追加の時間が必要な場合は、457 が最良の選択肢です。

- https://elibrary.ru/item.asp?id=4533581

- https://link.springer.com/content/pdf/10.1007/0-387-34450-0_4.pdf

最終更新日 : 13 年 2023 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

この記事には詳細な分析が欠けており、批判的な見解が示されていません。これらの計画の潜在的な欠点を理解するには、より詳細な調査が必要です。

この記事は、否定的な側面には言及せずに、これらの退職制度を促進することに偏っているように見えます。長所と短所の両方に焦点を当てる必要があります。

私もフレッドさんの意見に同意します。 403b と 457 の潜在的な制限を強調していれば、この記事はさらに充実したものになっていたでしょう。

この記事では403bプランと457プランの特徴や違いを徹底解説しています。ただし、実践的な理解を提供するために、いくつかのケーススタディを含めたほうが有益だったと思います。

この記事で提供される情報は洞察力に富み、包括的なものでした。このおかげで、退職後の計画や選択肢についての知識が深まったことは間違いありません。

この記事では、403b プランと 457 プランの機能と違いについて効果的に概説しています。ただし、より共感しやすくするために、実際の例や成功事例が含まれていれば、より魅力的になる可能性があります。

私も全く同感です、ティム。現実のイラストがあれば、コンテンツの価値がさらに高まるでしょう。

この記事では、403b および 457 プランについて知る必要があるすべての重要な情報を提供しました。ただし、これらの両方の計画に対する税金への影響と投資オプションについて、さらに詳しい洞察を知りたいと考えています。

この記事は非常に有益で、比較表は 403b と 457 の違いを明確にするのに非常に役立ちました。素晴らしい文章です。