リソース管理とエーテル資産のコスト配分について話すとき、次のような用語を考慮に入れます。 償却と枯渇。

このカップルという用語は商業および管理分野の研究者によって非常に一般的に使用されており、あらゆる種類のリソースの管理と理解において多くの意味を持っています。

この記事では、より深い意味と、 償却費 枯渇と現実世界での使用状況。

主要な取り組み

- 償却は、無形資産の費用をその耐用年数にわたって割り当てます。

- 枯渇とは、天然資源のコストをその採掘期間に配分することを指します。

- どちらの方法も資産の費用を分散するために使用されますが、それぞれ無形資産と天然資源という異なる種類の資産に適用されます。

償却と枯渇

償却は無形資産の耐用年数にわたるコストの配分であり、枯渇は天然資源の供給が採取され利用されるにつれて価値が減少することです。 前者は特許などの無形資産に適用され、後者は炭鉱などの有形資産に適用されます。

償却は非常に重要な会計用語であり、無形資産または資源のコストまたは価値を、そのシェル寿命期間全体にわたって削減することを意味します。

これは、会計分野の研究では非常に一般的な方法であり、会計士によって広く使用されています。 物的資産の減価償却と部分的に似ています。

簡単に言うと、償却とは、資産の耐用年数期間中にローンや無形負債を部分的または段階的に減らすことを指します。

枯渇とは、天然資源の採取およびさまざまな用途への利用後に、天然資源の純資産または価値が減少するときの会計上のプロセスを指します。

減価償却と同様に、枯渇も非現金支出です。使用量が最大に達した後、リソースの価値が指数関数的に低下するからです。 枯渇は、石炭、石油、木材、鉱物、金属など、あらゆる種類の天然資源に当てはまります。

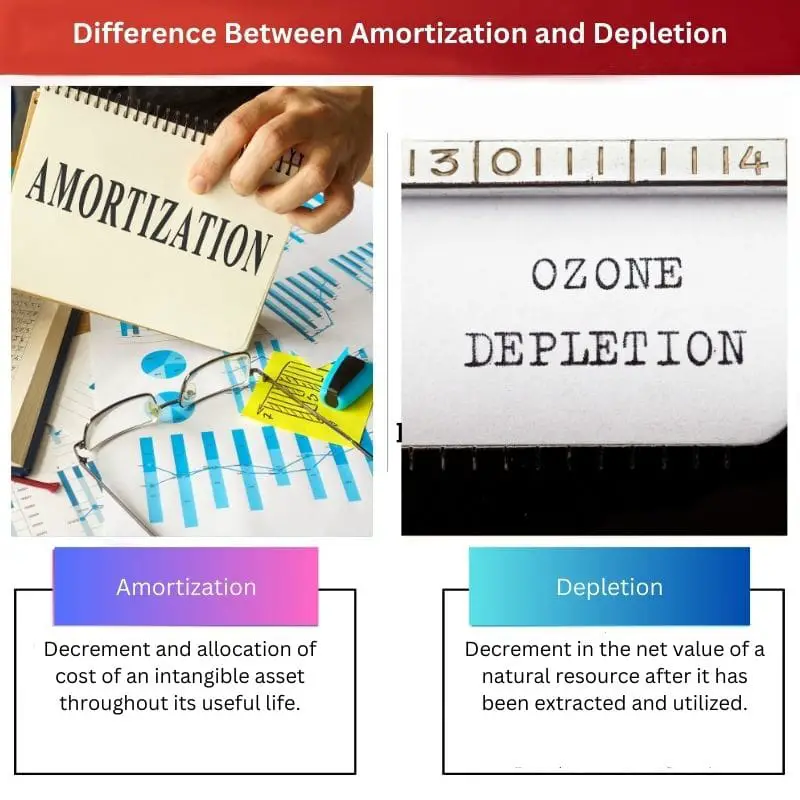

比較表

| 比較のパラメータ | 償却 | 枯渇 |

|---|---|---|

| 意味 | 耐用年数にわたる無形資産の費用の減少と配分。 | 採掘および利用された後の天然資源の正味価値の減少。 |

| 資産タイプ | 負債、ローン、契約などの無形資産。 | 木材、石炭、石油、鉱物埋蔵量などの有形の天然資源。 |

| 業界での使用 | 融資やビジネス関連組織などの無形資源を扱う業界。 | 鉱業、油田などの天然資源の使用を扱う産業。 |

| 料金の基礎 | 年または月単位での資産の耐用年数および使用期間。 | 天然資源の評価と利用および枯渇に基づく。 |

| 式 | 無形資産の総原価/耐用年数 (年) | コスト – 残存価額/No. 抽出可能ユニット数 |

償却とは何ですか?

償却は、無形資産に対して新しい費用の減額と割り当てが行われるときに、会計および商取引の分野で使用される手順です。

無形資産とは、ローン、借金、貸付など、紙の上にのみ存在し、物理的に触れることができない資産です。

償却は、満期日に基づいたローン返済スケジュールを導入するために、貸金業協会またはローン提供財団によって一般的に実施されています。

銀行は通常、この戦術を使用して、負債、ローン、または 住宅ローン.

定期的に(年次または月次で)借金やローンを完済するために、償却技術が使用されることがあります。

償却スケジュールは、住宅ローンや自動車ローンなどのローンの分割払いを行い、現在の残高を減らすために使用されます。

無形固定資産の償却原価を計算するには、「無形固定資産の原価」を「耐用年数」で割る必要があります。

償却は逐次的に請求されます。つまり、損益に対する請求額は、その耐用年数 (年単位で計算) の各年と同様になります。

この手法の理由を尋ねる人もいるかもしれませんが、無形資産のシェル寿命は経済的価値だけでなく法的価値にも依存するため、償却が行われます。 したがって、償却はローンや負債などのイーサリアム資産にのみ適用されます。

枯渇とは何ですか?

枯渇は、使用期間を維持するために天然資源 (枯渇) の価値またはコストが減少するプロセスです。

これは、利用と抽出に応じて天然の有形資源の純資産を単純に減少させる、現金を使わないプロセスです。

天然資源採掘コストが資産化される場合、採掘された資源とそれらが利用された時点に基づいて、異なる期間にわたって分類されるだけでなく、体系的に分割されます。

どちらも非現金支出であり、リソースと資産(それぞれ有形と無形)のコストの減少を扱うため、これは償却の原則に似ています。

天然資源の枯渇には、次のような多くの要因が影響します。 資源の獲得、探査、開発、 復元 枯渇する天然資源にとって、この要因は最も重要です。

リソースの枯渇価値を計算するには、リソースのコスト、リソースの残存価値、および単位時間内に抽出できるユニット数が必要です。

これらの値は、次の式を使用して枯渇値を示します: コスト – 残存価額/No. 抽出できるユニット。

天然資源は枯渇するという要因から枯渇が使用されるため、枯渇は会計においても不可欠なプロセスとなります。

償却と枯渇の主な違い

- 償却は無形資産に適用される手順ですが、枯渇は有形の天然資源にのみ適用されます。

- 償却は特許、保証、融資、その他の法的手続きを扱う産業が対象ですが、減耗は鉱山や石油採掘会社によって行われます。

- 無形資産の償却費の前年比は同様ですが、減耗費の前年比は年間抽出単位数(天然資源)によって異なります。

- 償却額の計算式は次のとおりです。 無形資産の総コスト/耐用年数 (年数)、および減耗の計算式は次のとおりです。 コスト – 残存価値/数抽出できるユニット数。

- 償却費は、ローン、債務、ライセンスなどの資産の法的猶予期間が限られているために請求されるのに対し、枯渇費は、木材、石油、鉱物などの天然資源の枯渇および改質速度によって請求されます。

最終更新日 : 01 年 2023 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

この記事では、償却と減耗は非現金支出であるがコスト配分において重要であると説明されており、非常に啓発的です。

天然資源産業における枯渇の適用に関するセクションは非常によく説明されていました。

償却と減耗の計算式の説明が特に洞察力に富んでいると思いました。

償却と減耗における無形資産と有形天然資源との区別がよく説明されました。

この記事では、償却と減損を徹底的に掘り下げ、その複雑さを明確にしました。

この比較表は、償却と減耗の違いを視覚的にわかりやすくまとめたものであることがわかりました。

この記事は、償却と減耗の主な違いと用途を説明するのに非常に有益で役に立ちました。

私も同意します。この記事では、これらの複雑な会計概念が非常に単純化されています。

比較表は、償却と減耗を区別するのに特に役立ちました。

この記事は、枯渇の重要性と天然資源産業への影響を効果的に伝えました。

この記事を通じて、天然資源の価値の維持における枯渇プロセスの関連性が非常に明確になりました。

減耗のプロセス、特に非現金の性質に関する説明は、特に洞察力に富んでいました。

償却式と減耗式により、プロセスを数学的に明確に理解できるようになり、理解しやすくなりました。

償却と減耗を説明するための数式の使用により、記事に定量的な側面が追加され、その包括性が向上しました。

償却スケジュールとローン返済におけるその重要性が詳しく説明されており、この概念を理解しやすくなりました。

私も同感です。償却スケジュールに関するセクションは非常に洞察力に富み、現実のシナリオにも当てはまります。

この記事では、無形資産の償却と天然資源の枯渇の違いが非常に明確に述べられています。

この記事の償却と減耗についての詳細な説明により、これらの複雑な概念が大幅に明確になりました。

償却と減耗の適用を明確に区別したことは、本当に賞賛に値します。

償却スケジュールとローン返済構造との関連性が簡潔かつ効果的に説明されました。

ローン返済スケジュールに対する償却の影響は、この記事で徹底的に実証されました。

この記事では、償却スケジュールの実際的な意味が非常によく示されています。

償却と減耗がさまざまな業界やさまざまな目的でどのように利用されているかを見るのは興味深いことです。

償却スケジュールと天然資源の枯渇に関する詳細な説明により、この記事は非常に包括的なものになりました。

実際の例は、これらの概念の実世界への応用を理解するのに確かに役立ちました。

この記事では、償却の文脈における法的期間価値と経済的価値の関係が非常に効果的に詳しく説明されています。

法的および経済的要因による償却の背後にある理由により、その必要性が包括的に理解されました。