ビジネスまたは会社は、会社またはビジネスが必要なときにいつでも即座に現金に変換できる多くの資産を保持しています。 これらの資産は、生成されたお金で収益として購入されます。

金銭的価値のあるものを資産と呼びます。 アセットは、必要なときにいつでも簡単かつ安全に交換できるさまざまなタイプにすることができます。

流動資産 流動資産は、比率分析を使用して企業またはビジネスの短期的な状況を判断または分析するために使用されます。

主要な取り組み

- 流動資産には、現金、現金同等物、およびXNUMX年以内に現金に変換または使い尽くされると予想されるその他の資産が含まれます。 対照的に、流動資産は、具体的には現金または簡単かつ迅速に現金に変換できる資産です。

- 流動資産は、短期の負債をカバーしたり、運用に資金を提供したりするために使用できるため、企業にとってより迅速な財務上の柔軟性を提供します。

- 流動資産には、在庫や売掛金などの幅広い資産が含まれますが、これらは流動資産ほど容易または迅速に現金化できない場合があります。

流動資産と流動資産

流動資産は XNUMX 年以内、または事業の通常の運営サイクル内に現金に変換されると予想されます。 流動資産とは、価値を大幅に損なうことなく、簡単かつ迅速に現金に変換できる資産です。これには、現金と現金が含まれます。 売掛金.

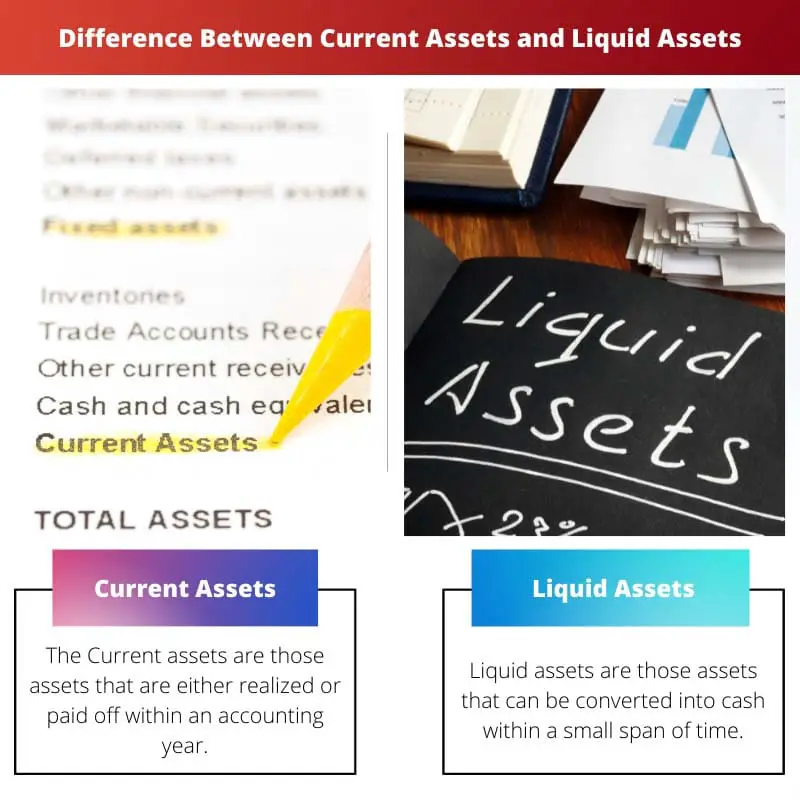

流動資産は、会計年度内に実現または返済される資産です。 流動資産の価値は、取得価額と市場価値の低い方の値で計算されます。

流動資産は、流動負債を返済するために流動的な形に変換されます。

流動資産とは、短期間で流動的な形または現金に変換できる資産です。 流動資産は、市場価値を維持したまま流動形態または現金形態に変換されます。

比較表

| 比較のパラメータ | 流動資産 | 当座資産 |

|---|---|---|

| 差異 | 流動資産は、会計年度内に実現または返済される資産です。 | 流動資産とは、短期間で現金化できる資産のことです。 |

| 決算について | 流動資産は、財務諸表の借方側に表示されます。 | 流動資産は流動資産の一部です。 |

| 現金への兌換性 | 流動資産は流動資産に比べて交換が容易ではありません。 | 流動資産は、すでに流動的な形であるか、簡単に変換されます。 |

| 意思決定 | 流動資産は、会社の流動性を評価するために使用されます。 | 流動資産は、負債を強調するために使用できます。 |

| 例 | 流動資産の例としては、銀行の現金、手元の現金、債務者、短期投資、受取手形、前払い費用、在庫などがあります。 | 流動資産の例としては、銀行預金、手元現金、現金同等物、ミューチュアル ファンド、株式、短期国債、債券、前払費用、未払所得、国債、有価証券などがあります。 |

現在の資産とは何ですか?

流動資産は、会計年度内に実現または返済される資産です。 それらは、短期資産または循環資産、循環資本、または流動資産とも呼ばれます。

これらの資産は簡単に現金に変換できるため、非常に流動性が高いか、すでに流動性のある形で利用可能です。

通常、ビジネスでは、流動資産を流動的な形に変換して、流動負債を返済します。

流動資産は財務諸表では別の表として表示されます。 流動資産の価値は原価と市場価値の低い方の価値に基づいて計算されます。

流動資産は、 現在の比率 ビジネスや会社にとって。 流動資産は流動資産に比べて変換が容易ではありません。

短期資金は流動資産を調達しながら使用されます。 現在の資産には変動料金が発生します。

流動資産の例としては、銀行の現金、手元の現金、債務者、短期投資、受取手形、前払い費用、在庫などがあります。

流動資産とは?

流動資産とは、短期間で現金に変換できる資産です。 流動資産は、市場価値を維持したまま流動形態または現金形態に変換されます。

流動資産は、流動資産よりも流動的な形または現金の形で容易に交換できます。

手元の現金は、企業または事業に存在する最も流動性の高い資産であり、企業または事業が引き出すことができる資金がそれに続きます。

流動資産は流動資産の一部です。 購入者または企業はこのタイプの資産を使用します。

流動資産の例としては、銀行預金、手元現金、現金同等物、ミューチュアル ファンド、株式、短期国債、債券、前払費用、未払所得、国債、有価証券などがあります。

流動資産と流動資産の主な違い

- 流動資産は会計年度内に実現または返済される資産ですが、流動資産は短期間で現金に変換できる資産です。

- 流動資産は流動資産ほど簡単に変換できませんが、流動資産はすでに流動的な形になっているか、簡単に変換できます。

- 流動資産の例としては、銀行の現金、手元の現金、債務者、短期投資、受取手形、前払費用、在庫などが挙げられます。一方、流動資産の例としては、銀行の現金、手元の現金、現金同等物、投資信託、株式、短期国債、債券、前払費用、未払収益、国債、有価証券など

- 流動資産は財務諸表の借方側に表示されますが、流動資産は流動資産の一部です。

- 流動資産は会社の流動性を評価するために使用されますが、流動資産は負債を強調するために使用できます。

- https://hrcak.srce.hr/index.php?show=clanak&id_clanak_jezik=333863

- https://repository.vnu.edu.vn/handle/VNU_123/77056

最終更新日 : 13 年 2023 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

この記事では、流動資産の包括的な概要を説明しており、ビジネスを学ぶ学生にとって非常に有益です。比較表は、明確に理解するのに特に役立ちます。

この投稿は、流動資産と流動資産の違いをうまく説明しています。それぞれの概念を説明するために使用されている例により、記事が理解しやすくなります。

この記事は非常に教育的で魅力的で、流動資産と流動資産の違いについての深い知識を提供していると思います。概念をさらに詳しく説明するためにケーススタディを含めることもできたでしょう。

この記事では、流動資産と流動資産の主要な概念について簡潔に説明しています。ただし、有名な企業/企業の実例がいくつかあれば有益だったでしょう。

この記事では、流動資産に関する大量の情報が提供されます。これは、どの資産がより即時の財務上の柔軟性を提供するかを明確にするのに役立ちます。

この記事では、流動資産と流動資産の違いを理解することの実際的な意味と応用について明確さが欠けています。これにより、記事の深みが薄れてしまいました。