それはすべて、人生の思い出を繁栄させ、構築することです。

現在に生きる人々はあらゆることを経験する傾向がありますが、将来について考えることは、面倒なことがないよう物事を整理しようとする重要な段階です。

退職金制度と考慮事項がこれに続き、確定給付型と確定拠出型の違いがここで強調されます。

主要な取り組み

- 確定給付制度は退職時に特定の支払いを保証しますが、確定拠出制度の支払いは投資パフォーマンスに依存します。

- 確定給付制度では雇用主が投資リスクを負い、確定拠出制度では従業員がリスクを負います。

- 確定拠出制度は、確定給付制度よりも従業員により多くの柔軟性とポータビリティを提供します。

確定給付と確定拠出

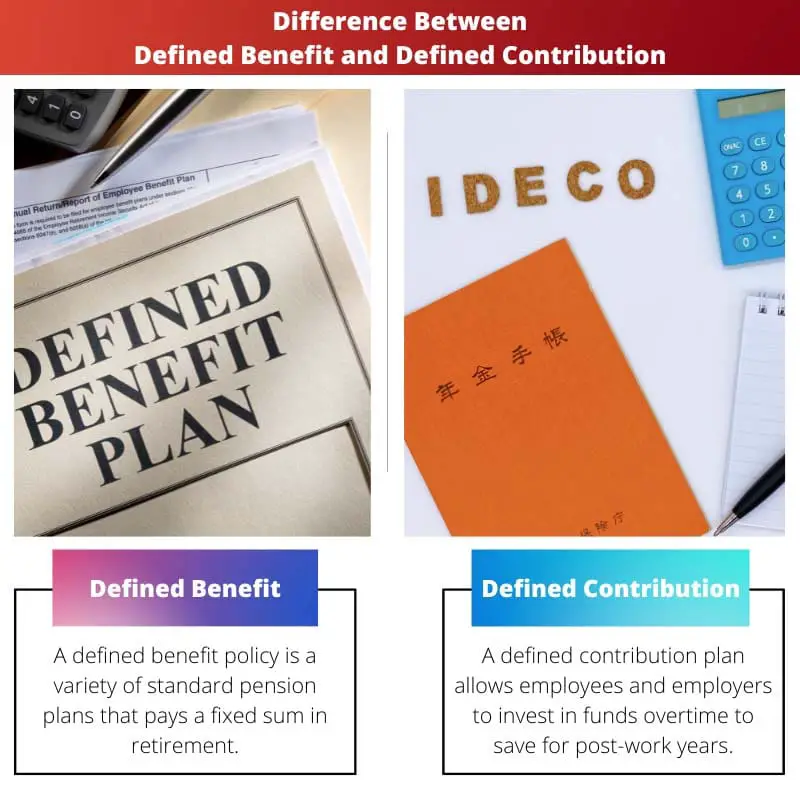

確定給付型制度は、雇用主が従業員に特定の退職金を保証する退職金制度です。 従業員。 対照的に、確定拠出制度は、雇用主と従業員が従業員の退職口座に一定の金額を拠出する退職金制度です。

従業員が退職した後、確定給付制度により、適格な従業員に生涯所得が提供されます。

雇用主は、勤続年数や従業員の賃金などのいくつかの要因に応じて、各従業員に特定の退職年金の支払いを提供します。

従業員は、退職金として資金を受け取るまで、資金に対してほとんど権限を持ちません。

従業員は確定拠出制度への主要な拠出者ですが、多くの雇用主は特定のレベルまでのマッチング拠出を提供できます。

最も普及している確定拠出制度は 401(k) で、従業員は税引き前の年収の一部を維持することを選択できます。 自動引き落とし プログラムに参加すると、企業は希望に応じて一定のレベルまで寄付金を支払うことができます。

比較表

| 比較のパラメータ | 確定給付 | 確定拠出金 |

|---|---|---|

| 意味 | 確定拠出プランを利用すると、従業員と雇用主は長期にわたって資金に投資し、退職後の生活に備えて貯蓄することができます。 | 確定拠出保険に投資する個人は、並行して年金口座を保持します。 |

| リスク | 雇用主は、確定給付ポリシーでリスクを引き受けました。 | 確定拠出ポリシーでは、従業員がリスクを負います。 |

| 確率 | 確定給付型保険は確実な収入を保証するため、退職後の収入がはるかに容易になります。 | 確定拠出保険の末期退職金はリスクが高い。 |

| 財源 | 確定給付ポリシーでは、会社がファンドを管理します。 | 従業員は、確定拠出ポリシーで自分の資金を管理できます。 |

| 年金口座 | 確定給付型保険加入者は、投資ファンドまたは口座を XNUMX つしか持っていません。 | 確定拠出プランを利用すると、従業員と雇用主は長期にわたって資金を投資し、退職後の生活に備えて貯蓄することができます。 |

確定給付金とは何ですか?

わかりやすく言うと、確定給付型保険とは、一定額の退職金を保証する一般的な年金保険です。

主に、確定給付型保険は将来一定の支払いを提供するものであり、これらの給付金や特典があるため、このタイプのプランが考慮されます。 ゴールド-メッキ。

一般に、従業員の確定給付型制度は、従業員の将来の年齢、収入、勤続年数を考慮した計算によって決まります。

従業員の特定の年金に使用される計算は若干異なる場合がありますが、年金受給期間の最高の 2 年間における年間総年金収入の XNUMX% となります。

確定給付型保険では、所有者は投資リスクを差し引き、年金計画を支えるのに十分な投資資本を確保するために給付金に対する経済的責任を負います。

保険と財政の予測により、これらの計画では管理コストが増大することは確実です。

確定給付型制度は現在、主に以下の地域で見られます。 公共部門 しかし、かつては比較的広く普及していました。

民間企業の雇用主にとって、確定給付型制度には多くの欠点があるため、別の選択肢を選択します。

従業員は、よりシンプルな退職計画、多彩な支払い、退職日、給与分割、 生活費 修正など

ただし、企業による資金管理、個人年金口座の欠如、必要以上の長時間労働などのリスクは少なくなります。

確定拠出金とは何ですか?

確定拠出プランは、従業員と会社(希望に応じて)が拠出する拠出金で構成され、退職時の支払いを生み出すために長期にわたって投資されます。

年金の最終的な給付額は、預金と開発に基づいて設定されますが、これは不確実であり、市場の不安定性により、その投資収益は不明です。

確定拠出制度では管理費が少額であるため、個人は制度の有効性について何の義務も負いません。

従業員は、退職金プランで利用可能なオプションから何をどのように投資するかを寄付し、選択します。

ほとんどの確定拠出制度では、特定のレベルまでに相当する投資が提供されます。

プロジェクト接続が合計の 10% の価値がある場合 大きな給料、雇用主はそれを10,000ドルに合わせます(例として)。

確定拠出制度への投資は課税繰延べとなり、年間の追加制限があります。 これらの制限は、労働者と雇用主の両方の寄付に適用されます。

確定拠出プランはチーム RRSP とも呼ばれますが、従業員の拠出額と一致するため、RRSP よりもパフォーマンスが優れています。

この投資対決は、投資された資金を無料または即時に獲得することと同等です。

確定拠出制度の利点には、資産の引き出しまたは譲渡、さまざまな投資の選択肢、個人年金口座などがあります。

ただし、選択できる資金のプールが限られている、従業員がリスクを負う、不確実な退職後の収入など、重大な欠点があります。

確定給付と確定拠出の主な違い

- 確定給付型制度は、労働者と雇用主が長期にわたって資金を投資して退職後の十分な貯蓄を行う典型的な年金制度です。 対照的に、確定拠出プランでは、労働者と雇用主が一定期間を通じて資金を活用し、退職後の生活に十分な貯蓄をすることができます。

- 確定給付型制度によれば、 マネージャー 投資収益が退職者に保証される退職金のコストをカバーするリスクを負っています。 それでも、従業員と経営者による支払いは経済的に予測不可能であるため、確定拠出制度では従業員がリスクを負います。

- 確定給付制度は一貫した収入を保証するため、退職後の収入の管理が大幅に容易になりますが、確定拠出制度の終末期年金は不確実です。

- 確定給付型保険では、協会が通貨を管理します。 ただし、確定拠出型保険では、従業員が自分の資金を管理します。

- 確定給付型プランの参加者が持つことができるのは XNUMX つだけです 投資資金 またはアカウント。 逆に、確定拠出保険に加入している人は、並行して年金口座を持っています。

最終更新日 : 13 年 2023 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

比較していただきありがとうございます。しかし、各プランの利点が十分に強調されていなかったと思います。この記事は確定拠出制度を支持しているように見えました。

2 種類のプランを明確に比較できてよかったです。特にリスクとコントロールの点での違いを理解するのに非常に役立ちました。

比較が適切に示されたことには同意しますが、この記事では 2 つのタイプの計画についてより批判的な分析を掘り下げることができたと思います。

この比較は非常にわかりやすいと思いました。この記事により、これらの退職計画についての私の理解が確実に深まりました。

内容は非常に勉強になりましたが、記事の長さに圧倒される読者もいるかもしれません。より簡潔なバージョンが役立つ可能性があります。

この記事は非常に有益でしたが、書き方が少し無味乾燥だと感じました。ユーモアを加えるとより魅力的なものになるかもしれません。

この記事に、実際の状況での例がいくつか含まれていれば、さらに充実したものになるでしょう。これらの計画が実際にどのように機能するかを確認することは常に役立ちます。

この記事は理論的なアプローチを意図したものだったと思います。しかし、実際の例がそれをさらに価値のあるものにする可能性があることに私は同意します。

確定給付型制度および確定拠出型制度に関するこのような網羅的で教育的な情報を提供していただきありがとうございます。明快で洞察力に富んでいます。