Daudzas dažādas finanšu shēmas var palīdzēt jums aizsargāties un ietaupīt ērtai pensijai. Tomēr, tā kā visām pensionēšanās shēmām ir savas īpašības un priekšrocības, nav viegli saprast, kura no tām ir piemērota jūsu prasībām.

Atslēgas

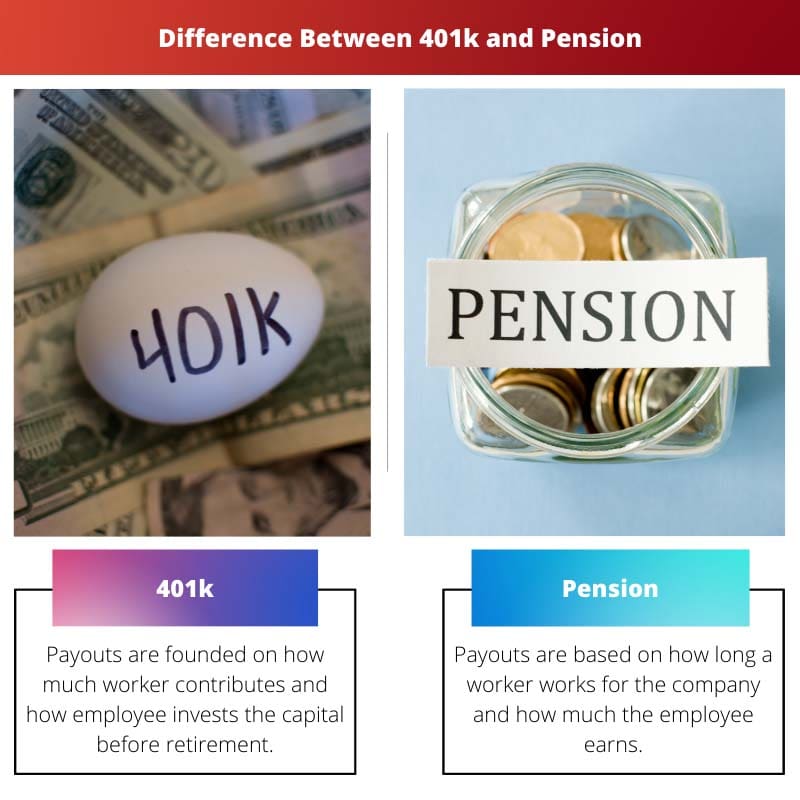

- 401(k) ir noteiktu iemaksu pensiju plāns, savukārt pensija ir noteiktu pabalstu plāns.

- Darbinieki iemaksas savos 401(k) kontos, bet darba devēji finansē pensiju plānus.

- 401(k) kontu atlikumi ir atkarīgi no tirgus darbības, savukārt pensiju pabalsti ir iepriekš noteikti un garantēti.

401k pret pensiju

401(k) ir noteiktu iemaksu plāns, kurā darbinieki var iemaksāt procentus no savas algas ieguldījumu kontā, un darba devēji var saskaņot daļu no iemaksas. Pensiju plāns ir noteiktu pabalstu plāns, kurā darba devēji garantē noteiktu pensijas ienākumu summu, pamatojoties uz tādiem faktoriem kā alga un nostrādātie gadi.

401(k) gadījumā jūs varat ziedot tik lielu daļu no saviem ieņēmumiem, cik vēlaties, ja vien nepārsniedzat gada maksājumu robežas.

Pensijas gadījumā jūsu darba devējs izlemj, cik daudz ziedot. Diemžēl tas dažkārt var beigties ar nepietiekamu finansējumu. Nepietiekami finansētajām pensijām draud, ka nebūs vērts izmaksāt solītās priekšrocības.

Salīdzināšanas tabula

| Salīdzināšanas parametri | 401k | Pensija |

|---|---|---|

| Izmaksas | Izmaksas tiek veiktas atkarībā no tā, cik daudz darbinieks iemaksā un kā darbinieks iegulda kapitālu pirms aiziešanas pensijā | Izmaksas ir atkarīgas no tā, cik ilgi darbinieks strādā uzņēmumā un cik darbinieks nopelna |

| Cik ilgi tiek veikti maksājumi? | Kamēr nauda beigsies | Uz visiem laikiem |

| Kas finansē kontu? | Pārsvarā darbinieks (darba devējs var iekļauties dažos ziedojumos) | Pārsvarā darba devējs |

| Kas pārvalda ieguldījumus un uzņemas ieguldījumu risku? | Galvenokārt darbinieks | Galvenokārt darba devējs |

| Kurš kontrolē naudu pirms aiziešanas pensijā? | Darbinieks var pārvietot naudu uz citu 401 XNUMX, ja aiziet no uzņēmuma (to sauc par pārtraukšanu) | Darba devējs saglabā līdz darbinieka aiziešanai pensijā |

Kas ir 401 tūkstoši?

A 401k shēma ir viena no vispazīstamākajām noteiktu iemaksu shēmas struktūrām. Ar 401k, jūs izvēlaties ziedot daļu no saviem ienākumiem pensijas kontā, kurā veicat ieguldījumus.

Jebkāda investīciju attīstība un izaugsme 401k rodas beznodokļu, un nav kapuce par privātā konta palielināšanu.

Izmantojot tradicionālo 401 k, kapitāls, ko iemaksājat no jūsu ienākumiem, netiek iekļauts jūsu ar nodokli apliekamajos ieņēmumos, kas nozīmē, ka jūs saņemat nodokļu apturēšanu tagad.

Dažādi darba devēji piedāvā līdzīgas iemaksas savās 401(k) shēmās, kas nozīmē, ka viņi ziedo papildu naudu darbinieka kontā (līdz noteiktam līmenim), kad darbinieks sagatavo iemaksas.

Kas ir pensija?

Pensiju plāns (pazīstams arī kā pabalstu plāns) ir pensijas konts, ko finansē un sponsorē jūsu darba devējs. Tas ir balstīts uz tehniku, kas ietver jūsu vecumu, algu un gadu skaitu, ko esat strādājis un nostrādājis jūsu uzņēmumā.

Ar pensiju jūsu darba devējs nodrošina jums regulāru ikmēneša maksu, kas sākas pēc aiziešanas pensijā un ilgst visu atlikušo mūžu.

Ar pensijām jūsu darba devējs pieņem visus draudus, lai jūs pensijā saņemtu algu. Viņi atliek jums bagātību katru gadu, kad strādājat un organizējat jebkādus ieguldījumus jūsu pensiju fonda darbības laikā.

Galvenā atšķirība starp 401k un pensiju

Var pievienot šādas galvenās atšķirības starp 401k un pensiju plāniem, kā norādīts tālāk:

- t darbiniekiem ir vienkārši redzēt, kur viņu kapitāls tiek ieguldīts un kā tas tiek īstenots, nav tādas izvēles kā pensiju shēma.

- Pensijas bieži tiek uzskatītas par šķietamo uzvarētāju. Taču viedais 401 k plāna veids var sniegt priekšrocības, kas nodrošina ērtu un laimīgu pensionēšanos.

- https://www.sciencedirect.com/science/article/pii/S0047272710000812

- https://www.cambridge.org/core/journals/ageing-and-society/article/individual-pensionrelated-risk-propensities-the-effects-of-sociodemographic-characteristics-and-a-spousal-pension-entitlement-on-risk-attitudes/9C7214B3F9973E041EB5455339595007

Pēdējo reizi atjaunināts: 19. gada 2023. augustā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Pensijas plānošana ir sarežģīts process, un indivīdiem ir ļoti svarīgi saprast atšķirības starp 401 (k) un pensiju plāniem.

Dažādas personas var uzskatīt, ka dažādi plāni ir piemērotāki, pamatojoties uz viņu pensionēšanās mērķiem un finansiālajiem apstākļiem.

Ieguldījumu pārvaldība un izmaksu ilgums ir galvenie apsvērumi pensijas plānošanā.

Plānojot pensionēšanos, ir svarīgi izprast ieguldījumu pārvaldības apjomu 401(k) plānos un darba devēju lomu pensiju fondos.

Lai nodrošinātu drošu pensionēšanos, izšķiroša nozīme ir apzinātu lēmumu pieņemšanai.

Lai gan 401(k) plāni piedāvā ieguldījumu elastību, pensijas ir uzticams pensijas ienākumu avots, un abiem ir savas priekšrocības.

Ir svarīgi apzināties kompromisus starp šīm iespējām.

Pensijas uzkrājumu kontroles līmenis ir galvenā atšķirība starp šiem diviem pensiju plānu veidiem.

Izmantojot šos plānus, darba devējiem ir nozīmīga loma savu darbinieku pensionēšanās ainavas veidošanā.

Šiem plāniem piemītošā riska pakāpe arī ietekmē lēmumu pieņemšanu.

Šiem pensiju plāniem ir būtiska ietekme uz indivīdu finansiālo labklājību, un plānu izvēle jāveic, rūpīgi apsverot individuālos apstākļus.

Izpratne par katra plāna iemaksām, izmaksām un finansējumu ir būtiska pensijas plānošanai.

Darba devēja finansējums un ieguldījumu pārvaldība šajos plānos rada dažādus riskus un ieguvumus.

Pensijas finansē darba devēji, piedāvājot paredzamu ienākumu plūsmu pensijā, savukārt 401(k) konti ir atkarīgi no darbinieku iemaksām un tirgus darbības.

Pensiju pabalstu garantētais raksturs nodrošina pensionāriem finansiālu drošību.

Lai izprastu atšķirības starp pensiju un 401. (k) plāniem, ir rūpīgi jāpārdomā finanšu mērķi un riska tolerance.

Ir svarīgi novērtēt šo plānu ilgtermiņa ietekmi uz pensijas ienākumiem.

Nepieciešamība pēc drošas pensionēšanās prasa rūpīgu šo iespēju pārbaudi.

401(k) plāni ļauj ieguldīt daļu no algas finanšu tirgū, savukārt pensijas ir balstītas uz fiksētu naudas summu, ko saņemsiet pēc aiziešanas pensijā.

Jā, un darbinieki var izvēlēties, cik daudz viņi vēlas ieguldīt savā 401(k).

401(k) ļauj indivīdiem lielā mērā kontrolēt savas pensijas iemaksas, savukārt pensiju plāni ir vairāk ierobežojoši attiecībā uz darbinieku izvēli.

Brīvība pieņemt lēmumus par ieguldījumiem 401(k) ir būtiska priekšrocība.

Ir svarīgi izprast katra plāna nianses, lai pieņemtu pārdomātu lēmumu par uzkrājumu pensijai.