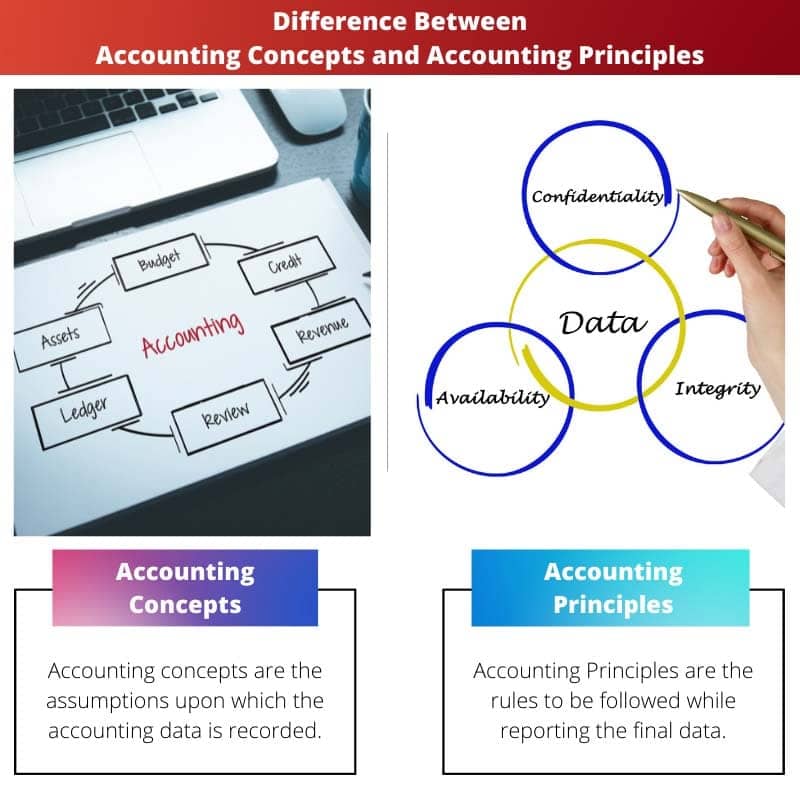

Grāmatvedības jēdzieni attiecas uz pamatpieņēmumiem, kas ir finanšu pārskatu sagatavošanas pamatā, piemēram, darbības turpināšana, konsekvence un uzkrājumi. No otras puses, grāmatvedības principi ir īpaši noteikumi un pamatnostādnes, kas izriet no šiem jēdzieniem un nosaka to, kā darījumi tiek reģistrēti un ziņoti, piemēram, atbilstības princips vai konservatīvisma princips.

Atslēgas

- Grāmatvedības jēdzieni ir pamata pieņēmumi un idejas, kas veido grāmatvedības procesa pamatu, piemēram, darbības turpināšanas, uzkrājumu un konsekvences jēdzieni.

- Grāmatvedības principi ir noteikumi un vadlīnijas grāmatvedības jēdzienu, piemēram, ieņēmumu atzīšanas, saskaņošanas un sākotnējo izmaksu principu piemērošanai.

- Gan grāmatvedības koncepciju, gan principu mērķis ir nodrošināt finanšu pārskatu precizitāti, konsekvenci un caurskatāmību, taču koncepcijas nodrošina pamatu, savukārt principi nosaka konkrētus lietojumus.

Grāmatvedības jēdzieni pret grāmatvedības principiem

Grāmatvedības jēdzieni attiecas uz pamatpieņēmumiem, noteikumiem un idejām, kas ir grāmatvedības prakses pamatā, nodrošinot sistēmu finanšu darījumu reģistrēšanai un ziņošanai. Grāmatvedības principi ir pamatnostādnes un noteikumi, kas nosaka, kā tiek reģistrēti un ziņoti finanšu darījumi.

Salīdzināšanas tabula

| iezīme | Grāmatvedības jēdzieni | Grāmatvedības principi |

|---|---|---|

| Definīcija | Pamatpieņēmumi, kas veido pamatu finanšu informācijas reģistrēšanai un ziņošanai. | Īpaši noteikumi un vadlīnijas, kas nosaka grāmatvedības informācijas sagatavošanu un uzrādīšanu. |

| Koncentrēt | Norādiet a teorētiskais ietvars finanšu pārskatu izpratnei un interpretācijai. | Definējiet praktiskās metodes izmanto, lai reģistrētu, novērtētu un ziņotu par finanšu darījumiem. |

| Piemēri | * Darbības turpināšana * Uzkrāšanas princips * Naudas vienības pieņēmums | * Ieņēmumu atzīšanas princips * Atbilstības princips * Būtiskuma princips * Konsekvences princips |

| Detalizācijas pakāpe | vairāk vispārējs un plašs. | vairāk īpašs un preskriptīvs. |

| attīstība | Laika gaitā attīstās, pamatojoties uz grāmatvedības prakse un pieredze. | Izveidoja grāmatvedības standartu noteikšanas iestādes piemēram, FASB (ASV) vai IASB (starptautiskais). |

| Mērķis | Nodrošināt konsekvenci un godīgumu finanšu pārskatos. | Nodrošināt uzticamība, atbilstība un salīdzināmība finanšu informāciju. |

Kas ir grāmatvedības jēdzieni?

Grāmatvedības jēdzieni, kas pazīstami arī kā grāmatvedības pieņēmumi vai principi, veido pamata sistēmu, uz kuras balstās finanšu grāmatvedība. Tie sniedz pamatnostādņu un pieņēmumu kopumu, kas nosaka finanšu pārskatu sagatavošanu un uzrādīšanu. Šo jēdzienu izpratne ir ļoti svarīga, lai precīzi interpretētu finanšu informāciju.

Going Concern koncepcija

Darbības turpināšanas koncepcija paredz, ka uzņēmums turpinās darboties bezgalīgi, ja vien nav pierādījumu par pretējo. Šī koncepcija nozīmē, ka finanšu pārskati tiek sagatavoti, pieņemot, ka uzņēmums turpinās savu darbību pārskatāmā nākotnē, ļaujot izmantot uzkrājumu grāmatvedības metodes.

Uzkrājumu koncepcija

Uzkrāšanas koncepcija nosaka, ka ieņēmumi un izdevumi jāatzīst, kad tie ir nopelnīti vai radušies, neatkarīgi no naudas saņemšanas vai izmaksāšanas brīža. Šī koncepcija nodrošina, ka finanšu pārskati atspoguļo darījumu ekonomisko realitāti, nodrošinot precīzāku uzņēmuma finansiālā stāvokļa un darbības rezultātu atspoguļojumu.

Konsekvences jēdziens

Konsekvences koncepcija paredz, ka grāmatvedības metodes un principi būtu konsekventi jāpiemēro no viena perioda uz otru. Tas nodrošina finanšu pārskatu salīdzināmību laika gaitā, ļaujot ieinteresētajām personām analizēt tendences un pieņemt apzinātus lēmumus, pamatojoties uz ticamiem datiem.

Piesardzības (konservatīvisma) jēdziens

Piesardzības koncepcija, kas pazīstama arī kā konservatīvisma koncepcija, iesaka grāmatvežiem ievērot piesardzību, veicot aplēses vai spriedumus. Tas liek domāt, ka gadījumos, kad pastāv neskaidrības vai saistīti riski, grāmatvežiem vajadzētu būt piesardzīgiem, nekavējoties atzīstot iespējamos zaudējumus vai saistības, vienlaikus ievērojot piesardzību, atzīstot guvumus.

Būtiskuma jēdziens

Būtiskuma koncepcija nosaka, ka finanšu informācija ir jāatklāj, ja tās izlaišana vai nepareiza uzrādīšana varētu ietekmēt lietotāju ekonomiskos lēmumus. Tas ļauj grāmatvežiem koncentrēties uz informāciju, kas ir būtiska un nozīmīga, vienlaikus izlaižot sīkas detaļas, kas var neietekmēt ieinteresēto personu lēmumus.

Entītijas koncepcija

Entītijas koncepcija apgalvo, ka uzņēmums ir nošķirts no tā īpašniekiem vai citām vienībām. Tas nozīmē, ka uzņēmuma finanšu darījumi jāreģistrē un jāziņo neatkarīgi no tā īpašnieku darījumiem, nodrošinot finanšu pārskatu skaidrību un pārredzamību.

Naudas mērīšanas koncepcija

Naudas mērīšanas koncepcija paredz, ka grāmatvedības uzskaitē ierakstāmi tikai tie darījumi un notikumi, kurus var izteikt naudas izteiksmē. Šī koncepcija vienkāršo grāmatvedību, koncentrējoties uz darījumu kvantitatīvi nosakāmiem aspektiem, taču tā var neievērot kvalitatīvos faktorus, kas varētu ietekmēt uzņēmuma darbību.

Laika perioda jēdziens

Laika perioda jēdziens, kas pazīstams arī kā periodiskuma jēdziens, finanšu pārskatu vajadzībām sadala uzņēmuma dzīvi atsevišķos un regulāros intervālos. Parasti finanšu pārskati tiek sagatavoti par konkrētiem laika periodiem, piemēram, katru mēnesi, ceturksni vai gadu, ļaujot ieinteresētajām personām izsekot uzņēmuma darbībai laika gaitā.

Realizācijas (atpazīšanas) koncepcija

Realizācijas koncepcija nosaka, ka ieņēmumi jāatzīst, kad tie ir nopelnīti, neatkarīgi no naudas saņemšanas brīža. Tāpat izdevumi jāatzīst to rašanās brīdī neatkarīgi no to samaksas brīža. Šī koncepcija nodrošina, ka finanšu pārskati atspoguļo darījumu ekonomisko būtību, nevis tikai to juridisko formu.

Divpusējā aspekta koncepcija

Divu aspektu koncepcija, kas pazīstama arī kā dualitātes princips, ir divkāršā ieraksta grāmatvedības pamatprincips. Tajā teikts, ka katram darījumam ir divi aspekti: debets un kredīts, kas grāmatvedības vienādojumā jāieraksta vienādās summās (Aktīvi = pasīvi + pašu kapitāls). Šī koncepcija nodrošina, ka grāmatvedības vienādojums vienmēr ir līdzsvarā.

Vēsturisko izmaksu koncepcija

Sākotnējās izmaksas koncepcija nosaka, ka aktīvi finanšu pārskatos jāieraksta pēc to sākotnējās iegādes cenas, nevis to pašreizējās tirgus vērtības. Šī koncepcija nodrošina uzticamu un objektīvu pamatu aktīvu novērtēšanai, taču tas var precīzi neatspoguļot to patieso ekonomisko vērtību laika gaitā.

Jēdziens viela pār formu

Koncepcija pēc būtības pār formu liek grāmatvežiem koncentrēties uz darījumu ekonomisko būtību, nevis uz to juridisko formu. Tas nozīmē, ka darījumi jāreģistrē un jāziņo, pamatojoties uz to ekonomisko realitāti, pat ja juridiski dokumenti vai formalitātes liecina par pretējo.

Pilnas izpaušanas koncepcija

Pilnas informācijas atklāšanas koncepcija nosaka, ka visa būtiskā un būtiskā informācija ir jāatklāj finanšu pārskatos un pievienotajās piezīmēs. Tas nodrošina finanšu pārskatu caurspīdīgumu un pilnīgumu, ļaujot ieinteresētajām personām pieņemt pārdomātus lēmumus, pamatojoties uz visu pieejamo informāciju.

Saprotamības jēdziens

Saprotamības koncepcijā uzsvērts, ka finanšu informācijai jābūt skaidrai, kodolīgai un viegli saprotamai, lai atvieglotu izpratni lietotājiem, kuriem ir pamatotas zināšanas par uzņēmējdarbību un saimniecisko darbību. Šī koncepcija mudina finanšu pārskatos izmantot vienkāršu valodu un skaidru formatējumu.

Kādi ir grāmatvedības principi?

Grāmatvedības principi, kas pazīstami arī kā vispārpieņemtie grāmatvedības principi (GAAP), ir standartizētu vadlīniju un noteikumu kopums, kas regulē finanšu pārskatu sagatavošanu un uzrādīšanu. Šie principi nodrošina finanšu pārskatu konsekvenci, salīdzināmību un caurspīdīgumu, ļaujot ieinteresētajām personām pieņemt apzinātus lēmumus, pamatojoties uz uzticamu informāciju.

Piesardzības princips (konservatīvisms)

Piesardzības princips, kas pazīstams arī kā konservatīvisma princips, iesaka grāmatvežiem būt piesardzīgiem, veicot aplēses vai spriedumus. Tas liek domāt, ka gadījumos, kad pastāv neskaidrības vai saistīti riski, grāmatvežiem vajadzētu būt piesardzīgiem, nekavējoties atzīstot iespējamos zaudējumus vai saistības, vienlaikus ievērojot piesardzību, atzīstot guvumus.

Konsekvences princips

Konsekvences princips nosaka, ka grāmatvedības metodes un principi būtu konsekventi jāpiemēro no viena perioda uz otru. Tas nodrošina finanšu pārskatu salīdzināmību laika gaitā, ļaujot ieinteresētajām personām analizēt tendences un pieņemt apzinātus lēmumus, pamatojoties uz ticamiem datiem.

Būtiskuma princips

Būtiskuma princips nosaka, ka finanšu informācija ir jāatklāj, ja tās izlaišana vai nepareiza uzrādīšana varētu ietekmēt lietotāju ekonomiskos lēmumus. Tas ļauj grāmatvežiem koncentrēties uz informāciju, kas ir būtiska un nozīmīga, vienlaikus izlaižot sīkas detaļas, kas var neietekmēt ieinteresēto personu lēmumus.

Objektivitātes princips

Objektivitātes princips nosaka, ka finanšu informācijai jābūt balstītai uz pārbaudāmiem pierādījumiem un bez aizspriedumiem. Tas nodrošina, ka finanšu pārskati atspoguļo darījumu patieso ekonomisko būtību, nevis tos ietekmē personīgi spriedumi vai viedokļi.

Vienprātības princips

Vienprātības princips liek domāt, ka grāmatvedības standarti būtu jāizstrādā sadarbības procesā, iesaistot dažādu ieinteresēto personu, tostarp grāmatvežu, regulatoru, investoru un citu ieinteresēto pušu, ieguldījumu. Tas nodrošina, ka grāmatvedības standarti tiek plaši pieņemti un atspoguļo plašākas finanšu kopienas vajadzības un intereses.

Būtiskuma princips

Būtiskuma princips nosaka, ka finanšu informācija ir jāatklāj, ja tās izlaišana vai nepareiza uzrādīšana varētu ietekmēt lietotāju ekonomiskos lēmumus. Tas ļauj grāmatvežiem koncentrēties uz informāciju, kas ir būtiska un nozīmīga, vienlaikus izlaižot sīkas detaļas, kas var neietekmēt ieinteresēto personu lēmumus.

Pilnas izpaušanas princips

Pilnīgas informācijas atklāšanas princips nosaka, ka visa būtiskā un būtiskā informācija ir jāatklāj finanšu pārskatos un pievienotajās piezīmēs. Tas nodrošina finanšu pārskatu caurspīdīgumu un pilnīgumu, ļaujot ieinteresētajām personām pieņemt pārdomātus lēmumus, pamatojoties uz visu pieejamo informāciju.

Uzkrājumu princips

Uzkrāšanas princips nosaka, ka ieņēmumi un izdevumi jāatzīst, kad tie ir gūti vai radušies, neatkarīgi no naudas saņemšanas vai izmaksāšanas brīža. Šī koncepcija nodrošina, ka finanšu pārskati atspoguļo darījumu ekonomisko realitāti, nodrošinot precīzāku uzņēmuma finansiālā stāvokļa un darbības rezultātu atspoguļojumu.

Rūpes saglabāšanas princips

Darbības turpināšanas princips paredz, ka uzņēmums turpinās darboties bezgalīgi, ja vien nav pierādījumu par pretējo. Šis princips nozīmē, ka finanšu pārskati tiek sagatavoti, pamatojoties uz pieņēmumu, ka uzņēmums turpinās savu darbību pārskatāmā nākotnē, ļaujot izmantot uzkrājumu grāmatvedības metodes.

Izmaksu princips

Izmaksu princips nosaka, ka aktīvi finanšu pārskatos jāieraksta to sākotnējās izmaksās, nevis to pašreizējās tirgus vērtībā. Šis princips nodrošina uzticamu un objektīvu pamatu aktīvu novērtēšanai, taču tas var precīzi neatspoguļot to patieso ekonomisko vērtību laika gaitā.

Konservatīvisma princips

Konservatīvisma princips, kas pazīstams arī kā piesardzības princips, iesaka grāmatvežiem nekavējoties atzīt iespējamos zaudējumus vai saistības, vienlaikus ievērojot piesardzību, atzīstot peļņu. Šis princips nodrošina, ka finanšu pārskati sniedz piesardzīgu un reālistisku priekšstatu par uzņēmuma finansiālo stāvokli un darbības rezultātiem.

Galvenās atšķirības starp grāmatvedības jēdzieniem un grāmatvedības principiem

- Daba:

- Grāmatvedības jēdzieni: Finanšu pārskatu pamatā esošie pamatpieņēmumi.

- Grāmatvedības principi: Standartizētas vadlīnijas un noteikumi, kas regulē finanšu pārskatu sagatavošanu.

- Mērķis:

- Grāmatvedības jēdzieni: Nodrošiniet konceptuālu ietvaru finanšu pārskatu sagatavošanai.

- Grāmatvedības principi: Piedāvājiet īpašus noteikumus un standartus finanšu informācijas reģistrēšanai un sniegšanai.

- Elastība:

- Grāmatvedības jēdzieni: Elastīgāks un plašāks, vadot vispārējo pieeju grāmatvedībai.

- Grāmatvedības principi: Mazāk elastīgs, sniedzot konkrētus norādījumus par darījumu uzskaiti.

- Detalizācijas līmenis:

- Grāmatvedības jēdzieni: Parasti plašāks un abstraktāks, koncentrējoties uz tādiem pamatpieņēmumiem kā darbības turpināšana un uzkrājumi.

- Grāmatvedības principi: Detalizētāki un konkrētāki, izklāstot noteikumus, piemēram, ieņēmumu atzīšanas un nolietojuma metodes.

- Pielietojums:

- Grāmatvedības jēdzieni: Likt pamatus grāmatvedības praksei un ietekmēt grāmatvedības principu attīstību.

- Grāmatvedības principi: Tieši pielietots darījumu uzskaitē un finanšu pārskatu sagatavošanā, nodrošinot konsekvenci un salīdzināmību.

- https://www.jstor.org/stable/2490520

- https://pdfs.semanticscholar.org/f073/d4cf97ad4390c1756b032dfe9bd33816dcef.pdf

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/taxlr15§ion=30

Pēdējo reizi atjaunināts: 02. gada 2024. martā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Šajā rakstā ir sniegts visaptverošs skatījums uz grāmatvedības jēdzieniem un principiem, kas sniegts ar vislielāko skaidrību un saskaņotību. Tas liecina par autora intelektuālo asumu šajā jomā.

Rakstā sniegts skaidrs un kodolīgs pārskats par grāmatvedības jēdzieniem un principiem, izceļot to nozīmi finanšu pārskatos. Obligāta literatūra topošajiem grāmatvežiem un finanšu profesionāļiem.

Protams, tas ir lielisks izglītojošs gabals par grāmatvedības pamataspektiem. Ir patīkami redzēt tik labi izskaidrotu saturu par šo tēmu.

Šis raksts sniedz visaptverošu izpratni par grāmatvedības un finanšu nozīmi uzņēmējdarbības izaugsmē. Tas ir lielisks resurss ikvienam, kurš vēlas uzzināt vairāk par šiem svarīgajiem uzņēmējdarbības darbības aspektiem.

Man šķita īpaši informatīva sadaļa par grāmatvedības jēdzieniem un principiem. Ir ļoti svarīgi izprast šos pamatelementus, lai nodrošinātu precīzus finanšu pārskatus.

Piekrītu, raksts paveic lielisku darbu, sadalot sarežģītus jēdzienus viegli saprotamā informācijā. Tā ir vērtīga lasāmviela ikvienam, kuru interesē finanses un grāmatvedība.

Lasot šo rakstu, es nevarēju vien apbrīnot to skaidrību, ar kādu tas izskaidro attiecības starp grāmatvedības jēdzieniem un principiem. Tas ir vērtīgs ieguldījums diskursā par finanšu pārskatiem.

Pilnīgi piekrītu. Raksta rūpīgā pieeja šo jēdzienu izskaidrošanai patiešām ir iespaidīga. Tas ir apliecinājums autora zināšanām šajā jomā.

Meistarīgs grāmatvedības principu un jēdzienu izklāsts. Ziņa lieliski orientējas sarežģītā reljefā, padarot to par nenovērtējamu resursu tiem, kas vēlas padziļināti izprast finanšu pārskatus.

Rakstā sniegtais visaptverošais grāmatvedības standartu un to ietekmes izklāsts ir patiesi slavējams. Tas ir smadzeņu un finanšu un grāmatvedības kritiskā aspekta sadalīšana.

Protams, šajā rakstā sniegtā ieskata dziļums ir slavējams. Tas padara diskursu par grāmatvedības jēdzieniem un principiem gan bagātinošu, gan izglītojošu.

Sadaļa par grāmatvedības jēdzieniem un principiem ir gan apgaismojoša, gan rosina pārdomas. Tas ir apliecinājums raksta zinātniskajai pieejai, izskaidrojot šos būtiskos finanšu pārskatu elementus.

Uzteicama ir skaidrība, ar kādu rakstā iezīmētas nianses starp grāmatvedības jēdzieniem un principiem. Tas liecina par autora erudīciju šajā jomā.

Patiešām, rakstā sniegtais grāmatvedības principu skaidrojums ir svaiga gaisa malks. Tas izvairās no žargona, padarot to pieejamu plašai auditorijai.

Šajā rakstā ir iedziļināties sarežģītajā grāmatvedības standartu detaļā, nodrošinot pārliecinošu un informatīvu stāstījumu. Tas ir slavējams darbs, lai demistificētu šo būtisko biznesa darbības aspektu.

Es novērtēju raksta pamatīgumu, apspriežot grāmatvedības jēdzienu un principu nozīmi finanšu datu integritātes uzturēšanā. Tas ir atsvaidzinošs skatījums uz sarežģītu tēmu.

Rakstā sniegtā salīdzināšanas tabula sniedz īsu, taču visaptverošu pārskatu par atšķirībām starp grāmatvedības jēdzieniem un principiem. Tas ir nenovērtējams resurss gan profesionāļiem, gan entuziastiem.

Absolūti tabula apkopo sarežģītu informāciju viegli uztveramā formātā. Paldies autorei par tik saprātīgu iekļaušanu.

Rakstā sniegtais grāmatvedības jēdzienu un principu skaidrojums ir gan izglītojošs, gan bagātinošs. Tas ir slavējams pūliņš, lai atklātu finanšu pārskatu sarežģījumus, sasaucoties gan ar ekspertiem, gan iesācējiem.

Es nevarēju vairāk piekrist. Rakstā sniegtā erudītā šo pamatelementu izpēte ir patiesi saprotama. Tā ir obligāta lasāmviela ikvienam, kas iedziļinās grāmatvedības un finanšu jomā.

Šis ieraksts kalpo kā galvenais zināšanu avots par grāmatvedības jēdzieniem un principiem, stratēģiski iekļaujot sarežģītas detaļas saskaņotā stāstījumā. Tā ir intelektuāli stimulējoša lasāmviela.