Grāmatvedība ir nepieciešama, jo tā sniedz finanšu detaļu kopsavilkumu. Visi uzņēmumi un organizācijas veic grāmatvedību, lai uzzinātu savu galīgo budžetu un izdevumus.

Ir pieejamas vairākas metodes, ar kuru palīdzību tiek veikta grāmatvedība. Un, lai to atvieglotu, tirgū ir simtdaļām programmatūras, kas veic grāmatvedības darbu.

GAAP grāmatvedība un nodokļu uzskaite ir grāmatvedības metodes, taču abas tiek izmantotas dažādiem mērķiem. Abiem ir dažādas pieejas un procedūras.

GAAP grāmatvedība ir grūtāka un prasa vairāk zināšanu, jo tai ir vajadzīgas dažas tehniskas prasmes, kuras var iegūt pēc gadiem ilgas pieredzes.

Atslēgas

- GAAP grāmatvedība Finanšu pārskatu sniegšanai parasti tiek ievēroti pieņemtie grāmatvedības principi, savukārt nodokļu grāmatvedība atbilst nodokļu likumiem un noteikumiem.

- GAAP grāmatvedība uzsver caurspīdīgumu un salīdzināmību, savukārt nodokļu uzskaite koncentrējas uz atbilstību un minimizēšanu.

- GAAP grāmatvedība ļauj izmantot uzkrājumu grāmatvedību, savukārt nodokļu grāmatvedībā galvenokārt tiek izmantota skaidrās naudas grāmatvedība.

GAAP grāmatvedība pret nodokļu grāmatvedību

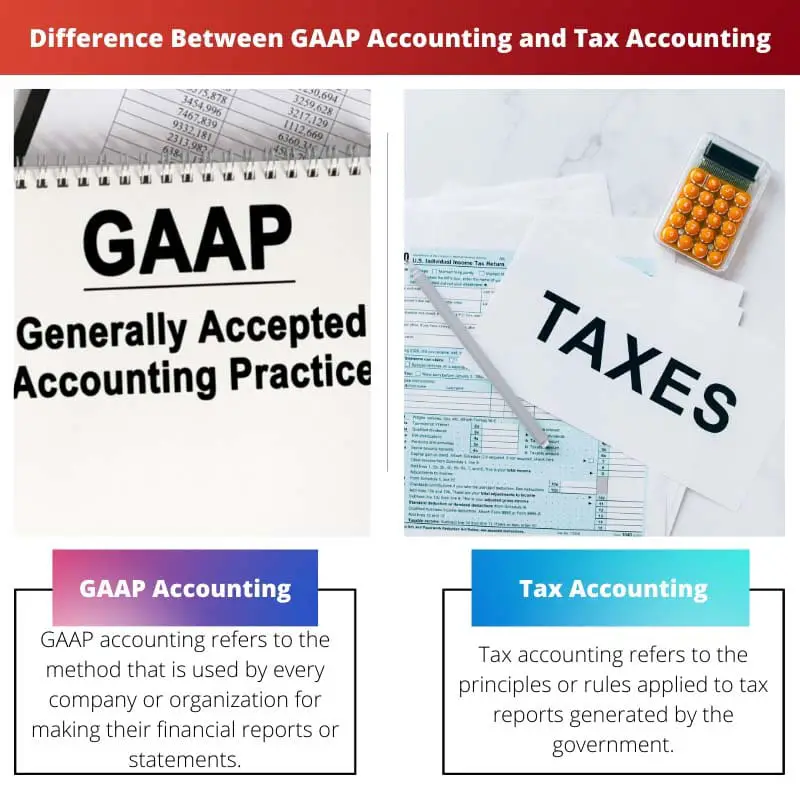

Atšķirība starp GAAP grāmatvedību un nodokļu uzskaiti ir tāda, ka GAAP grāmatvedību izveido finanšu grāmatvedība standarta padome un ir balstīta uz standartizētu grāmatvedību un principiem. No otras puses, nodokļu uzskaiti ģenerē valsts nodokļu departaments, to pārvalda valdība, un tā ir balstīta uz nodokļu principiem un noteikumiem.

GAAP sauc arī par pieņemtajiem grāmatvedības principiem. Tas ir grāmatvedības principu un noteikumu kopums, ko izveido FASB jeb finanšu grāmatvedības standartu padome. Tā ir visizplatītākā metode viegli salīdzināmu un saprotamu finanšu pārskatu vai ierakstu ģenerēšanai.

Nodokļu uzskaite ir nodokļu noteikums vai princips, kas tiek piemērots, aprēķinot nodokli. Tas nav saistīts ar publiskajiem finanšu pārskatiem. Iekšējais ieņēmumu kodekss izdod vai kontrolē nodokļu uzskaites principus un vadlīnijas.

Un iekšējā ieņēmumu koda radītos noteikumus ievēro organizācijas un privātpersonas, veidojot vai sagatavojot nodokļu pārskatus vai deklarācijas.

Salīdzināšanas tabula

| Salīdzināšanas parametri | GAAP grāmatvedība | Nodokļu uzskaite |

|---|---|---|

| Definīcija | GAAP grāmatvedība attiecas uz metodi, ko katrs uzņēmums vai organizācija izmanto savu finanšu pārskatu vai pārskatu sagatavošanai. | Nodokļu uzskaite attiecas uz principiem vai noteikumiem, ko piemēro valdības sagatavotajiem nodokļu pārskatiem. |

| Piemērotie principi | GAAP piemērotie noteikumi ir FASB noteikti standartizēti noteikumi un principi. | Nodokļu grāmatvedībā tiek piemēroti nodokļu noteikumi un principi, kurus nosaka Nodokļu departaments. |

| Grāmatvedības pamats | GAAP grāmatvedības pamats ir uzkrāšanas princips. | Nodokļu uzskaites pamatā var būt uzkrāšanas, modificētas vai skaidras naudas uzskaites princips. |

| Operē | GAAP grāmatvedības metodes regulē grāmatvedības un regulējošie operatori. | Nodokļu uzskaites metodes regulē nodokļu regulējošie operatori. |

| Iekļautie darījumi | GAAP visi darījumu veidi ir iekļauti un tiek uzrādīti finanšu pārskatā. | Nodokļu uzskaites metodē tiek iekļauti tikai darījumi, kas saistīti ar apliekamo ienākumu. |

| Sarežģītība vai sarežģītība | GAAP grāmatvedības metode ietver sarežģītākas darbības un noteikumus. | Nodokļu grāmatvedība neprasa pārāk daudz tehnisko prasmju un ir mazāk sarežģīta. |

Kas ir GAAP grāmatvedība?

GAAP grāmatvedība ir standarta grāmatvedības metode, ko izmanto lielākā daļa uzņēmumu un organizāciju, lai īsi un skaidri uzturētu finanšu datu ierakstus. Pārskati, kas izveidoti, izmantojot šo metodi, ir viegli salīdzināmi un viegli saprotami.

Izmantojot to, tiek veidotas bilances, finanšu pārskati, ienākumu pārskati utt.

GAAP grāmatvedībā tiek izmantoti daži principi un noteikumi, ko nosaka FASB vai finanšu grāmatvedības standartu padome. Tas apzīmē pieņemtos grāmatvedības principus. Šī metode ir ļoti sarežģīta, jo GAAP metodes piemērošanas laikā tiek aprēķinātas daudzas lietas.

Šī metode prasa ne tikai prasmes, bet arī pieredzi. Ar šo metodi izveidotajā gala ziņojumā ir iekļauti arī ārkārtas posteņi, kas ir parādīti zem paziņojumiem. Šeit izmantotā krājumu izmaksu metode ir pēdējais iekšā, pirmais ārā vai LIFO metode.

Kas ir nodokļu uzskaite?

Nodokļu uzskaites metode ir pilnībā saistīta ar nodokļu atskaites sagatavošanu. Šajā metodē piemērotos noteikumus un vadlīnijas nosaka valdība, un kopējo metodi kontrolē iekšējais ieņēmumu kods.

Un izdotie noteikumi būtu jāievēro katram uzņēmumam un privātpersonai, gatavojot nodokļu atskaites.

Nodokļu uzskaites metode atšķiras gan individuāli, gan organizatoriski. Kas attiecas uz indivīdu, tas galvenokārt ir vērsts uz ienākumiem, ieguldījumu peļņu vai zaudējumiem utt. Bet, ja runa ir par uzņēmumu, tas kļūst sarežģīti, jo daudzas lietas tiek aprēķinātas ar atbilstošiem drošības pasākumiem.

Nodokļu uzskaitē tiek izmantotas gan pēdējais iekšā, pirmais ārā un pirmais iekšā, pēdējais ārā metodes. Ja nodokļi nav pareizi aprēķināti vai ir ietverta ļaunprātīga prakse, valdība var veikt šos noziedzīgo darbību un noteiktu darbību pārskatus.

Galvenās atšķirības starp GAAP grāmatvedību un nodokļu uzskaiti

- GAAP grāmatvedība attiecas uz metodi, ko katrs uzņēmums vai organizācija izmanto savu finanšu pārskatu vai pārskatu sagatavošanai. No otras puses, nodokļu uzskaite attiecas uz principiem vai noteikumiem, ko piemēro valdības sagatavotajiem nodokļu pārskatiem.

- Nodokļu grāmatvedībā tiek piemēroti nodokļu noteikumi un principi, kurus nosaka Nodokļu departaments. Turpretim GAAP piemērotie noteikumi ir FASB noteikti standartizēti noteikumi un principi.

- Saskaņā ar vispārpieņemtiem grāmatvedības principiem finanšu pārskatā tiek iekļauti un ziņoti visu veidu darījumi. Savukārt nodokļu uzskaites metodē tiek iekļauti tikai darījumi, kas saistīti ar apliekamo ienākumu.

- Nodokļu grāmatvedība neprasa pārāk daudz tehnisko prasmju un ir mazāk sarežģīta. Savukārt GAAP grāmatvedībā ir nepieciešamas vairāk prasmju, jo tai ir nepieciešama pieredze sarežģīto darbību dēļ.

- Nodokļu uzskaites pamatā var būt uzkrāšanas, modificētas vai skaidras naudas princips. Lai gan GAAP grāmatvedības pamatā ir uzkrāšanas princips, kas padara paziņojumus skaidrus.

- http://public.kenan-flagler.unc.edu/faculty/langm/bllw_0302.pdf

- https://www.emerald.com/insight/content/doi/10.1108/02686900610661397/full/html

Pēdējo reizi atjaunināts: 08. gada 2023. augustā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Atšķirība starp vispārpieņemtiem grāmatvedības principiem un nodokļu uzskaiti uzskaites pamata un sarežģītības ziņā sniedz vērtīgu ieskatu to unikālajās īpašībās un lietojumos.

Šīs fundamentālās atšķirības izceļ grāmatvedības metožu dažādību un to ietekmi uz finanšu pārvaldību un atbilstību.

Salīdzināšanas tabula efektīvi iezīmē galvenās atšķirības starp vispārpieņemtiem grāmatvedības principiem un nodokļu uzskaiti, sniedzot visaptverošu izpratni par to principiem un pielietojumu.

Organizācijām un privātpersonām ir svarīgi atpazīt šīs atšķirības, lai nodrošinātu precīzus un atbilstošus finanšu pārskatus.

GAAP grāmatvedības sarežģītība ir acīmredzama ar tās tehniskajām prasmēm un visu veidu darījumu iekļaušanu, kas padara to visaptverošāku nekā nodokļu uzskaite.

GAAP grāmatvedības uzsvars uz caurspīdīgumu un salīdzināmību nodrošina stabilu pamatu standartizētai finanšu pārskatu sniegšanai un analīzei.

Protams, dažādās grāmatvedībā izmantotās metodes atspoguļo finanšu pārskatu un pārvaldības dažādo raksturu.

GAAP grāmatvedības sarežģītība un sarežģītība atspoguļo nepieciešamību pēc specializētām prasmēm un pieredzes, savukārt nodokļu grāmatvedība koncentrējas uz ar nodokļiem saistītiem darījumiem un atbilstību.

GAAP un nodokļu grāmatvedības dažādās prasības un prioritātes uzsver to atšķirīgās lomas finanšu pārvaldībā un pārskatu sagatavošanā.

GAAP grāmatvedības principi piedāvā standartizētu un visaptverošu pieeju finanšu pārskatu veidošanai, kuras efektīvai piemērošanai ir nepieciešamas padziļinātas zināšanas un pieredze.

GAAP grāmatvedības detalizācijas un sarežģītības līmenis ir ļoti svarīgs, lai izveidotu precīzus un salīdzināmus finanšu pārskatus.

Ir aizraujoši redzēt, kā GAAP grāmatvedība uzsver caurspīdīgumu un precizitāti, savukārt nodokļu uzskaite ir vērsta uz nodokļu saistību izpildi un konkrētiem darījumiem, kas ietekmē ar nodokli apliekamos ienākumus.

Katras grāmatvedības metodes noteiktie noteikumi un principi veicina finanšu uzskaites un pārskatu vispārējo sarežģītību un struktūru.

GAAP grāmatvedības pamatā ir uzkrāšanas princips, savukārt nodokļu uzskaite var būt balstīta uz uzkrāšanas, modificētas vai skaidras naudas principu. Šīs atšķirības izceļ šo divu grāmatvedības metožu pretrunīgo raksturu.

Absolūti grāmatvedības pamati var būtiski ietekmēt finanšu pārskatu sagatavošanu un lēmumu pieņemšanu.

Šie salīdzināšanas parametri sniedz skaidru izpratni par dažādu grāmatvedības metožu sarežģītību un sarežģītību.

Grāmatvedība ir ļoti svarīga jebkurai organizācijai, jo tā sniedz skaidru finanšu informācijas kopsavilkumu un palīdz budžeta plānošanā un izdevumu pārvaldībā.

Piekrītu, grāmatvedība ļauj organizācijām sekot līdzi savai finansiālajai situācijai un pieņemt apzinātus lēmumus.

Turklāt ir pieejamas dažādas grāmatvedības metodes, tostarp GAAP un nodokļu grāmatvedība, katrai no tām ir savs mērķis un pieeja.

Regulatīvo operatoru loma grāmatvedības metožu pārvaldībā nodrošina finanšu uzskaites un pārskatu integritāti un uzticamību.

Regulējošā uzraudzība noteikti veicina finanšu pārskatu uzticamību dažādās organizācijās un nozarēs.

GAAP grāmatvedība ir balstīta uz standartizētiem principiem un koncentrējas uz caurspīdīgumu un salīdzināmību, savukārt nodokļu uzskaiti regulē nodokļu likumi un noteikumi, un tā uzsver atbilstību un nodokļu saistību samazināšanu.

Ir interesanti redzēt, kā dažādas grāmatvedības metodes kalpo dažādiem organizāciju un valdību mērķiem un prioritātēm.