Visas valstis un valdības struktūras ievēro īpašus grāmatvedības standartus visiem uzņēmumiem. Šie grāmatvedības standarti ietver vadlīnijas, noteikumus, noteikumus utt. visiem uzņēmumiem.

Tie tiek ievēroti, jo uzņēmumiem ir obligāti jāuzrāda valsts iestādēm galīgais finanšu pārskats. Divi šādi grāmatvedības standarti ir SGS un GAAP.

Atslēgas

- SGS (Starptautiskie grāmatvedības standarti) nodrošina globālu sistēmu, savukārt GAAP (vispārpieņemtie grāmatvedības principi) attiecas uz konkrētām valstīm.

- IAS uzsver būtību, nevis formu, savukārt vispārpieņemtie grāmatvedības principi piešķir prioritāti formai, nevis būtībai.

- GAAP pieļauj LIFO (Last In, First Out) krājumu novērtēšanu, bet SGS aizliedz šo metodi.

IAS pret GAAP

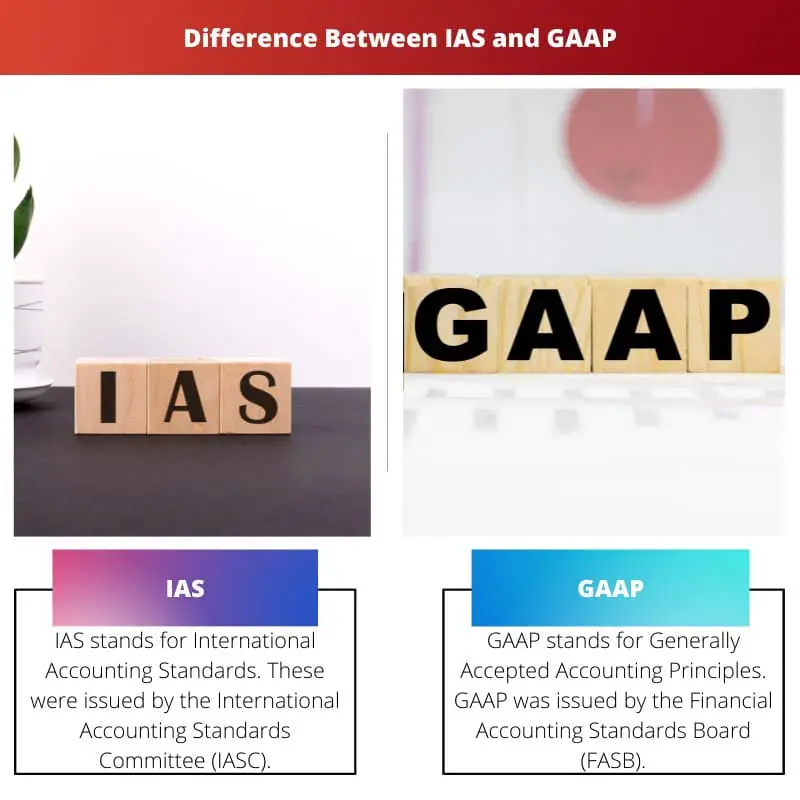

SGS apzīmē Starptautiskos grāmatvedības standartus un ir Starptautisko grāmatvedības standartu komitejas izdota globāla kontu pārskatu sniegšanas sistēma. GAAP nozīmē vispārpieņemtos grāmatvedības principus, un tā ir valstij specifiska metode, ko galvenokārt izmanto Amerikas Savienotajās Valstīs.

SGS apzīmē Starptautiskos grāmatvedības standartus. Tos izdevusi Starptautisko grāmatvedības standartu komiteja (IASC). Tomēr SGS tagad ir aizstāts ar Starptautiskajiem finanšu pārskatu standartiem (IFRS).

SGS standarti tika izmantoti, lai sniegtu kontu pārskatus, piemēram, bilanci, algu pārskatus, naudas plūsmas pārskatus, pašu kapitāla izmaiņas, zemsvītras piezīmes utt.

GAAP apzīmē vispārpieņemtos grāmatvedības principus. GAAP izdeva Finanšu grāmatvedība Standartu padome (FASB), iestāde, kas kontrolē un atjaunina GAAP.

GAAP ir valstij specifiska metode, un to galvenokārt izmanto tikai uzņēmumi Amerikas Savienotajās Valstīs. GAAP nodrošina, ka uzņēmumu finanšu darījumi, naudas plūsma, pašu kapitāla pārskati, ienākumi utt. ir caurskatāmi un labi izpildīti.

Salīdzināšanas tabula

| Salīdzināšanas parametri | SGS | GAAP |

|---|---|---|

| stendi | Starptautiskie grāmatvedības standarti. | Vispārpieņemtie grāmatvedības principi. |

| Bāze | SGS ietver uz principiem balstītus standartus, kas ir fiksēti. | GAAP ietver uz kārtulām balstītus standartus, kurus var rediģēt atbilstoši vajadzībām. |

| Aktīvie gadi | Šie standarti tika piemēroti no 1973. līdz 2001. gadam. Pēc tam tos aizstāja ar SFPS. | Šie standarti tika izveidoti 1933. gadā un joprojām tiek praktizēti. |

| valstis | Akceptēts vairāk nekā 120 valstīs. | Pieņemts tikai ASV. |

| Kopējie standarti | Kopumā izdots 41 SGS standarts. | Kopumā ir izdoti 10 GAAP standarti. |

Kas ir IAS?

SGS apzīmē Starptautiskos grāmatvedības standartus. Tie bija pirmie starptautiskie grāmatvedības standarti visā pasaulē, un tos 1973. gadā izdeva Starptautisko grāmatvedības standartu komiteja (IASC).

IASC tajā pašā gadā izveidoja 10 valstu finanšu pārstāvji. Šie pārstāvji izstrādāja starptautisko grāmatvedības standartu (SGS) standartus.

2001. gadā IASC aizstāja Starptautisko grāmatvedības standartu padome (IASB). IASB turpināja izstrādāt starptautiskos standartus saskaņā ar jaunajiem starptautiskajiem finanšu pārskatu standartiem (SFPS).

Lai gan SGS standarti joprojām tiek praktizēti, jaunie SFPS standarti ir papildinājums SGS standartu sarakstam. Tādējādi SGS standarti netieši joprojām ir netieši aktīvi.

IAS ir plānota metode, lai izprastu uzņēmuma finansiālo stāvokli, nākotnes darbības jomu, nodokļu nomaksu, ienākumu līmeni utt., lai uzņēmumu varētu starptautiski salīdzināt ar citiem tā paša domēna uzņēmumiem.

Kopš 2005. gada, kad Eiropas Savienība (ES) saviem uzņēmumiem sāka praktizēt SGS standartus, SGS ir ieviests daudzās valstīs, padarot to par globālu grāmatvedības metodi.

Lai gan SGS ir kļuvusi par vispiemērotāko grāmatvedības metodi, dažas valstis, piemēram, ASV, Kanāda, Apvienotā Karaliste utt., joprojām ir izņēmums, jo tās pieņem GAAP metodi, lai pārvaldītu savu uzņēmumu finansiālo stāvokli.

Kas ir GAAP?

GAAP apzīmē vispārpieņemtos grāmatvedības principus. GAAP standartus kopīgi izstrādāja Finanšu grāmatvedības standartu padome (FASB) un Valdības grāmatvedības standartu padome (GASB).

GAAP ideja tika aizsākta, kad tiesību akti pieņēma 1933. gada Vērtspapīru likumu un 1934. gada Vērtspapīru biržas likumu. Kopš tā laika GAAP ir veiktas vairākas reformas un pakāpeniski uzlabojumi, lai kļūtu par Amerikas Savienoto Valstu grāmatvedības metodi.

Daudzi uzņēmumi valstī to uzskata par vienu no labākajām finanšu praksēm.

GAAP izstrādā mērķus un vadlīnijas grāmatvedības pārskatiem un finanšu pārskatiem. Uzņēmumiem, kas atrodas ASV, ir obligāti jāievēro vispārpieņemtie grāmatvedības principi, lai apkopotu savus paziņojumus.

GAAP nodrošina stingru sistēmu uzņēmumiem, lai katru gadu konsekventi ziņotu par saviem grāmatvedības pārskatiem.

GAAP standarti ir balstīti uz noteikumiem, tāpēc GAAP procedūras banku jomā atšķiras no ražošanas domēna un visiem pārējiem uzņēmumiem.

GAAP arī praktizē pilnīgu informācijas izpaušanu, kas nozīmē padziļināta materiāla iekļaušanu finanšu pārskatos, lai investori precīzi zinātu, ko viņi iegulda savus resursus.

Tas padara GAAP par vienu no uzticamākajām grāmatvedības metodēm.

10 pamatprincipi nosaka GAAP pamatu: regularitāte, konsekvence, sirsnība, metožu pastāvīgums, nekompensācija, piesardzība, nepārtrauktība, periodiskums, būtiskums un ticība.

Galvenās atšķirības starp IAS un GAAP

- SGS ir uz principiem balstīta grāmatvedības metode, savukārt vispārpieņemtie grāmatvedības principi ir balstīti uz noteikumiem.

- IAS ir daudz plašāka sasniedzamība, un tā tiek praktizēta visā pasaulē, savukārt GAAP galvenokārt praktizē ASV uzņēmumi.

- IAS izmanto svērtovidējais metode un “pirmais iekšā pirmais ārā” metode. No otras puses, vispārpieņemtie grāmatvedības principi izmanto vidējo svērto metodi un gan metodi “pēdējais pirmais ārā”, gan “pirmais iekšā pirmais”.

- SGS standartiem ir labāka nākotne nekā vispārpieņemtiem grāmatvedības principiem, jo IAS ir paplašinājies visā pasaulē, un valstis lēnām pāriet uz starptautisko metodi.

- IAS, netverams aktīvi tiek novērtēti, pamatojoties uz nākotnes ekonomiskajiem ieguvumiem, savukārt saskaņā ar vispārpieņemtiem grāmatvedības principiem nemateriālie aktīvi tiek novērtēti patiesajā vērtībā.

Pēdējo reizi atjaunināts: 13. gada 2023. jūlijā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Detalizēta IAS un GAAP analīze ir ļoti visaptveroša. Labs ieraksts.

Šis saturs ir diezgan izglītojošs. Ir lieliski apzināties, ka SGS standarti paplašinās visā pasaulē, piedāvājot globālu grāmatvedības standartu metodi. Paldies par dalīšanos.

Šis ieraksts ir diezgan rosinošs pārdomām. Tas uzsver, cik svarīgi ir izprast globālos grāmatvedības standartus.

Šis raksts ļoti dziļi un skaidri izgaismo globālo finanšu shēmu.

Labi izpētīts un detalizēts raksts. Slava rakstniekam!

Šajā ziņojumā ir atklāta būtiskā informācija par grāmatvedības standartu atšķirībām. Tas ir tik informatīvs un labi izskaidrots.

Krasās atšķirības starp IAS un GAAP ir, maigi izsakoties, pārsteidzošas. Ievērojams ieraksts!

Pilnīgs IAS un vispārpieņemtiem grāmatvedības principiem salīdzinājums ir diezgan slavējams. Man patika lasīt detalizēto analīzi.