Kad mēs runājam par resursu pārvaldību, kā arī izmaksu sadali ēteriskajiem aktīviem, mēs ņemam vērā tādus terminus kā; amortizācija un izsīkšana.

Ļoti bieži izmanto tirdzniecības un vadības jomas pētnieki, šim terminam pāris ir liela nozīme visu veidu resursu pārvaldībā un izpratnē.

Šajā rakstā ir aplūkota dziļākā nozīme, kā arī atšķirības starp amortizācija un izsīkšana, kā arī to izmantošana reālajā pasaulē.

Atslēgas

- Amortizācija sadala nemateriālā aktīva izmaksas tā lietderīgās lietošanas laikā.

- Izsmelšana attiecas uz dabas resursa izmaksu sadali tā ieguves periodā.

- Abas metodes tiek izmantotas, lai sadalītu aktīva izdevumus, taču tās attiecas uz dažādiem aktīvu veidiem: attiecīgi nemateriālajiem un dabas resursiem.

Amortizācija pret izsīkumu

Amortizācija ir nemateriālā aktīva izmaksu sadale visā tā lietderīgās lietošanas laikā, savukārt noplicināšana ir dabas resursa vērtības samazināšanās, iegūstot un izmantojot tā krājumus. Pirmais attiecas uz nemateriālajiem aktīviem, piemēram, patentiem, un otrais attiecas uz materiāliem aktīviem, piemēram, ogļraktuvēm.

Amortizācija ir ļoti svarīga grāmatvedības terminoloģija, kas nozīmē nemateriālā aktīva vai resursa izmaksu vai vērtības samazināšanu visā tā čaulas darbības periodā.

Tā ir ļoti izplatīta prakse grāmatvedības studiju jomā, un to plaši izmanto grāmatveži. Tas ir daļēji līdzīgs fizisko aktīvu nolietojumam.

Vienkārši sakot, amortizācija attiecas uz aizdevuma vai nemateriālā parāda samazināšanu pa daļām vai posmiem, kamēr aktīvs ir tā lietderīgās lietošanas periodā.

Izsmelšana attiecas uz procesu grāmatvedībā, kad dabas resursa tīrā vērtība vai vērtība tiek samazināta pēc tā ieguves un izmantošanas dažādiem mērķiem.

Tāpat kā amortizācija, izsīkšana ir arī bezskaidras naudas izdevumi, jo tā eksponenciāli samazina resursa vērtību pēc tam, kad tā izmantošana ir progresējusi līdz maksimumam. Izsmelšana attiecas uz visu veidu dabas resursiem, piemēram, oglēm, naftu, kokmateriāliem, minerāliem un metāliem.

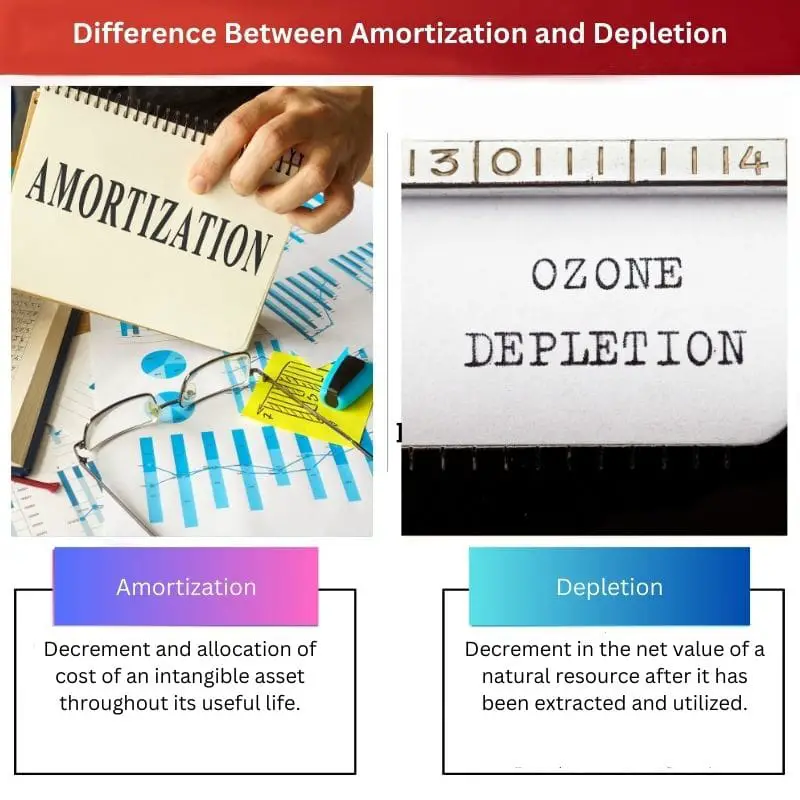

Salīdzināšanas tabula

| Salīdzināšanas parametri | Amortizācija | Izsīkums |

|---|---|---|

| Nozīme | Nemateriālā aktīva izmaksu samazināšana un sadale visā tā lietderīgās lietošanas laikā. | Dabas resursa tīrās vērtības samazinājums pēc tā ieguves un izmantošanas. |

| Līdzekļa veids | Nemateriālie aktīvi, piemēram, parādi, aizdevumi un līgumi. | Materiālie dabas resursi, piemēram, kokmateriāli, ogles, nafta, minerālu rezerves utt. |

| Nozares izmantošana | Jebkura nozare, kas nodarbojas ar nemateriālajiem resursiem, piemēram, aizdevumiem un ar uzņēmējdarbību saistītām organizācijām. | Nozares, kas nodarbojas ar dabas resursu izmantošanu, piemēram, ieguves rūpniecība, naftas atradnes utt. |

| Maksas pamats | Aktīva kalpošanas laiks un izmantošana laika izteiksmē gados vai mēnešos. | Pamatojoties uz dabas resursu novērtēšanu un izmantošanu un izsmelšanu. |

| Formula | Nemateriālā aktīva kopējās izmaksas / lietderīgās lietošanas laiks gados | Izmaksas – glābšanas vērtība/Nr. no vienībām, kuras var iegūt |

Kas ir amortizācija?

Amortizācija ir procedūra, ko izmanto grāmatvedības un komercdarbības jomā, kad nemateriālajiem aktīviem tiek veikta izmaksu samazināšana un jaunu izmaksu sadale.

Nemateriālie aktīvi ir aktīvi, kas pastāv tikai uz papīra un kurus nevar fiziski pieskarties, piemēram, aizdevumi, parādi un aizdevumi.

Amortizāciju parasti praktizē naudas aizdevēju asociācijas vai aizdevumu izsniedzēji fondi, lai ieviestu aizdevuma atmaksas grafiku, pamatojoties uz tā termiņa datumu.

Bankas parasti izmanto šo taktiku, lai samazinātu parāda, aizdevuma vai aizdevuma vērtību hipotēka.

Dažkārt tiek izmantots amortizācijas paņēmiens, lai dzēstu parādus un aizdevumus noteiktajos periodos (katru vai mēnesi).

Amortizācijas grafiks tiek izmantots, lai veiktu aizdevuma, piemēram, hipotēkas vai automašīnas kredīta, iemaksas, lai samazinātu pašreizējo atlikumu.

Lai aprēķinātu nemateriālā aktīva amortizētās izmaksas, “nemateriālā aktīva izmaksas” ir jāsadala ar “lietderīgo gadu skaitu”.

Amortizācija tiek iekasēta secīgi, kas nozīmē, ka peļņas un zaudējumu segšana ir līdzīga katram tās lietderības gadam (aprēķināts gados).

Var jautāt šīs metodes iemeslu, un amortizācija tiek veikta, jo nemateriālo aktīvu derīguma termiņš ir atkarīgs no tā juridiskās vērtības, kā arī no ekonomiskās vērtības. Tādējādi amortizācija ir piemērojama tikai tādiem ēteriskajiem aktīviem kā aizdevumi un parādi.

Kas ir izsīkšana?

Izsmelšana ir process, kurā tiek samazināta dabas resursu (izsmeļamo) vērtība vai izmaksas, lai saglabātu to lietošanas termiņu.

Tas ir bezskaidras naudas izmaksu process, kas vienkārši samazina dabisko, materiālo resursu neto vērtību atbilstoši to izmantošanai un ieguvei.

Kad dabas resursu ieguves izmaksas tiek kapitalizētas, tās tiek sistemātiski sadalītas, kā arī iedalītas kategorijās dažādos laika periodos, pamatojoties uz iegūtajiem resursiem un to izmantošanas laiku.

Tas ir nedaudz līdzīgs amortizācijas principam, jo abi ir bezskaidras naudas izdevumi, kā arī abi attiecas uz resursu un aktīvu (attiecīgi materiālo un nemateriālo) izmaksu samazināšanu.

Dabas resursa izsīkumu ietekmē daudzi faktori, piemēram; resursu iegūšana, izpēte, attīstība un restaurācija faktors ir galvenais izsmeļamo dabas resursu gadījumā.

Lai aprēķinātu resursa izsīkuma vērtību, ir nepieciešamas resursa izmaksas, resursa glābšanas vērtība un vienību skaits, ko var iegūt laika vienībā.

Šīs vērtības parāda izsīkuma vērtību, izmantojot formulu: Izmaksas – glābšanas vērtība/Nr. no vienībām, kuras var iegūt.

Izsīkšana tiek izmantota dabas resursu izsmeļamā faktora dēļ, un tas arī padara noplicināšanu par būtisku procesu grāmatvedībā.

Galvenās atšķirības starp amortizāciju un izlietojumu

- Amortizācija ir procedūra, kas attiecināma uz nemateriālajiem aktīviem, savukārt noplicināšana attiecas tikai uz materiālajiem dabas resursiem.

- Amortizācija ir paredzēta nozarēm, kas nodarbojas ar patentiem, garantijām, aizdevumiem un citām likumībām, bet noplicināšanu praktizē kalnrūpniecības lauki un naftas ieguves uzņēmumi.

- Gada maksa par amortizāciju nemateriālajiem aktīviem saglabājas līdzīga, savukārt gada maksa par izlietojumu ir atkarīga no gadā iegūto vienību skaita (Dabas resursi).

- Amortizācijas aprēķināšanas formula ir; Nemateriālā aktīva kopējās izmaksas / lietderīgās lietošanas laiks gados, un izlietojuma aprēķināšanas formula ir; Izmaksas – glābšanas vērtība/Nr. no vienībām, kuras var iegūt.

- Amortizācija tiek iekasēta, jo aktīviem, piemēram, aizdevumiem, parādiem un licencēm, ir ierobežots juridiskais periods, savukārt izsīkšana tiek iekasēta dabas resursu, piemēram, kokmateriālu, naftas un derīgo izrakteņu, izsmelšanas un pārveidošanas ātruma dēļ.

Pēdējo reizi atjaunināts: 01. gada 2023. augustā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Veids, kā rakstā amortizācija un izsīkšana ir aprakstīta kā bezskaidras naudas izdevumi, taču tiem ir izšķiroša nozīme izmaksu sadalē, ir diezgan izglītojošs.

Ļoti labi tika prezentēta sadaļa par izsmelšanas piemērošanu dabas resursu nozarēs.

Amortizācijas un izsīkuma formulu skaidrojums man šķita īpaši saprotams.

Atšķirība starp nemateriālajiem aktīviem un materiālajiem dabas resursiem, kas tiek amortizēti un izsmelti, bija labi izskaidrota.

Raksts patiesi iedziļinājās amortizācijas un izsīkuma dziļumos, sniedzot skaidrību par to sarežģītību.

Es atklāju, ka salīdzināšanas tabula ir lielisks vizuāls kopsavilkums par amortizācijas un izsīkuma atšķirībām.

Raksts bija ļoti informatīvs un noderīgs, izskaidrojot galvenās atšķirības un amortizācijas un izsīkuma lietojumus.

Piekrītu, raksts patiešām vienkāršoja šos sarežģītos grāmatvedības jēdzienus.

Salīdzinājuma tabula bija īpaši noderīga, lai atšķirtu amortizāciju un izsīkumu.

Raksts efektīvi atspoguļoja noplicināšanas nozīmi un tās ietekmi uz dabas resursu nozarēm.

Ar rakstu ļoti skaidri kļuva izsmelšanas procesa nozīme dabas resursu vērtības saglabāšanā.

Izsmelšanas procesa skaidrojums bija īpaši saprotams, jo īpaši attiecībā uz tā bezskaidras naudas raksturu.

Amortizācijas un izsīkuma formulas sniedza skaidru matemātisko izpratni par procesiem, padarot tos vieglāk uztveramus.

Formulu izmantošana, lai izskaidrotu amortizāciju un izsīkumu, rakstam pievienoja kvantitatīvu aspektu, uzlabojot tā visaptverošumu.

Bija labi aprakstīts amortizācijas grafiks un tā nozīme kredītu atmaksā, kas atvieglo šī jēdziena izpratni.

Piekrītu, sadaļa par amortizācijas grafikiem bija ļoti saprotama un piemērojama reālas dzīves scenārijiem.

Rakstā ļoti skaidri tika formulēta atšķirība starp nemateriālo aktīvu amortizāciju un dabas resursu izsīkšanu.

Raksta detalizētais skaidrojums par amortizāciju un izsīkumu pievienoja lielu skaidrību šiem sarežģītajiem jēdzieniem.

Skaidrība, nošķirot amortizācijas un izsīkuma piemērojamību, bija patiesi slavējama.

Īsi un efektīvi tika izskaidrots amortizācijas grafiks un tā saistība ar kredīta atmaksas struktūru.

Rakstā tika rūpīgi demonstrēta amortizācijas ietekme uz kredīta atmaksas grafikiem.

Rakstā ļoti labi tika izklāstītas amortizācijas grafiku praktiskās sekas.

Ir aizraujoši redzēt, kā amortizācija un izsīkšana tiek izmantota dažādās nozarēs un dažādiem mērķiem.

Detalizēts skaidrojums par amortizācijas grafikiem un dabas resursu izsīkšanu padarīja rakstu ļoti visaptverošu.

Noteikti praktiskie piemēri palīdzēja izprast šo jēdzienu pielietojumu reālajā pasaulē.

Rakstā diezgan efektīvi tika izvērsta juridiskā termina vērtības saistība ar ekonomisko vērtību amortizācijas kontekstā.

Juridisko un ekonomisko faktoru radītā amortizācijas pamatojums sniedza visaptverošu izpratni par tās nepieciešamību.