Ir svarīgi sekot līdzi izdevumiem; tas varētu būt arī kā ierakstu sistēma, kas tiek ierakstīta žurnālos vai grāmatās ar nosaukumu grāmatvedība.

Grāmatvedībai ir izšķiroša nozīme precīzu finanšu pārskatu uzturēšanā. Izdevumu uzskaite ļauj mums uzzināt par darījumiem un palīdz izveidot budžetu turpmāko ienākumu un izdevumu pārvaldībai.

grāmatvedība padara nodokļu sagatavošanu ļoti vienkāršu, pareizi pārvaldot kredītu un debetu ierakstus, lai nebūtu jāmeklē veci rēķini, čeki vai izraksti, jo tie jau ir dokumentēti grāmatvedībā.

Atslēgas

- Vienreizējā grāmatvedība ir vienkāršāka sistēma, kas ieraksta tikai vienu ierakstu par katru darījumu kā ienākumu vai izdevumu.

- Divkāršā grāmatvedība ir daudzpusīgāka sistēma, kas katru darījumu reģistrē divreiz kā debetu un kredītu atbilstošajos kontos.

- Vienreizējās un divkāršās grāmatvedības sistēmas palīdz uzņēmumiem uzturēt finanšu uzskaiti, bet dubultā ieraksta grāmatvedība sniedz precīzāku un pilnīgāku priekšstatu par uzņēmuma finansiālo stāvokli.

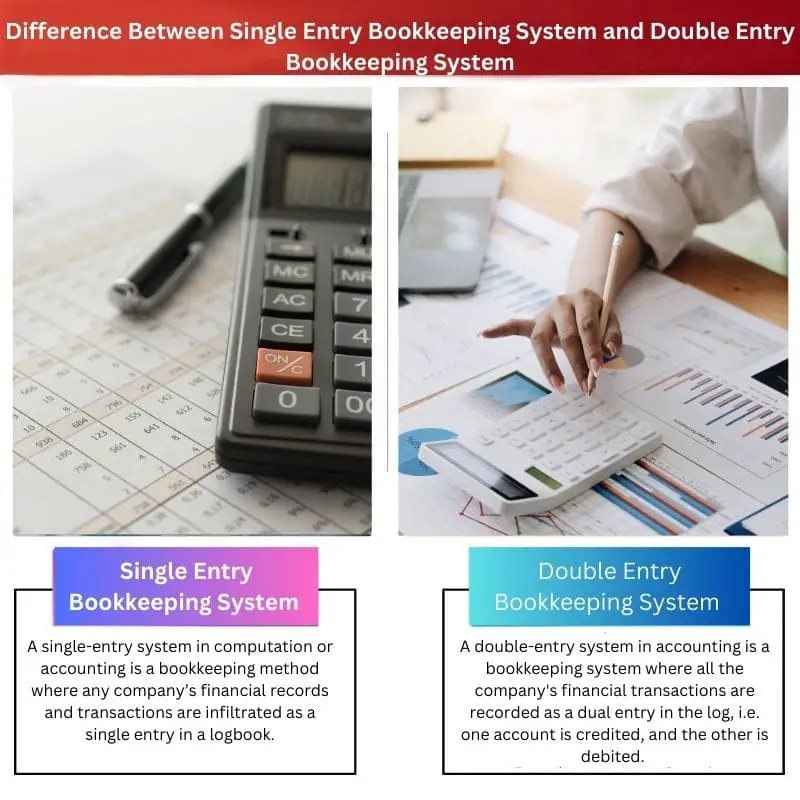

Viena ieraksta grāmatvedības sistēma salīdzinājumā ar divkāršās ieraksta grāmatvedības sistēmu

Viena ieraksta grāmatvedība ir metode, kurā katrs finanšu darījums tiek ierakstīts tikai vienu reizi kā ienākumi vai izdevumi. Tas neizseko nevienam citam darījumam. Divkāršā grāmatvedība ir sistēma, kurā katrs finanšu darījums tiek reģistrēts divreiz, gan kā debeta, gan kredīta ieraksts.

Salīdzināšanas tabula

| Salīdzināšanas parametri | Vienotā ieraksta grāmatvedības sistēma | Divkāršā ieraksta grāmatvedības sistēma |

|---|---|---|

| lietotājs | Jebkurš individuālais uzņēmējs, maza sadarbība | Izmanto Lielā sadarbība. |

| Ieraksti | Tas reģistrē tikai skaidras naudas darījumus, tāpēc tos sauc par nepilnīgiem ierakstiem | Skaidras naudas, kredīta un debeta darījumi, tāpēc tos sauc par pilnīgiem ierakstiem |

| konti | Tas var uzturēt pārdevēju personīgos kontus un kases grāmatu | Tas var uzturēt visus nominālos, reāllaika un personiskos kontus |

| Pieņemšana | Nodokļu iestādes nepieņem šāda veida ierakstus, taču daži pārdevēji vai investori pieņem vienreizējās ierakstīšanas veidus. | Nodokļu iestādes labprāt pieņem dubultā ieraksta sistēmu sistemātiskās uzskaites dēļ. |

| Izmēģinājuma atlikums | Izmēģinājuma bilances sagatavošana ir sarežģīta, jo ieraksti ir nepilnīgi | Izmēģinājuma bilances sagatavošana ir vienkāršāka, jo ieraksti ir pabeigti |

Kas ir vienreizējās grāmatvedības uzskaites sistēma?

Viena ieraksta sistēma aprēķinos vai grāmatvedībā ir grāmatvedības metode, kurā jebkura uzņēmuma finanšu uzskaite un darījumi tiek iefiltrēti kā viens ieraksts žurnālā.

Tā kā vienreizējās ievades sistēma piedāvā lielas ērtības, daudzi mazo uzņēmumu īpašnieki tos izmanto kā finanšu čeku glabātāju.

Uzņēmumi ar dažiem darbiniekiem un pamata naudas uzskaiti var ērti izmantot šo grāmatvedības sistēmu, kas ir pieejama bez maksas.

Tipiskā vienreizējā kases grāmata ietver tādu informāciju kā datums, apraksts, darījums (debets/kredīts) un galīgā bilances vērtība.

Visa šī informācija par klientiem vai pārdevējiem palīdz grāmatvedim izsekot visām esošajām darbībām ar konkrēto klients.

Kontu saskaņošana ir nedaudz apgrūtināta ar vienreizējās ievades sistēmu, jo tai ir vienpusējs ieraksts žurnālā. Kļūdu un izspiešanas iespējamība ir lielāka, un tādējādi šī metode neatbilst GAAP standartiem.

Tomēr daudzi individuālie uzņēmēji un viņu partneri katra augošā gada finanšu uzskaitei dod priekšroku viena ieraksta sistēmai.

Kas ir dubultā ieraksta grāmatvedības sistēma?

Divkāršā ieraksta sistēma grāmatvedībā ir grāmatvedības uzskaites sistēma, kurā visi uzņēmuma finanšu darījumi tiek ierakstīti žurnālā kā divkāršs ieraksts, proti, viens konts tiek ieskaitīts, bet otrs tiek debetēts.

Divkāršā ieraksta sistēmu visā pasaulē izmanto daudzas starptautiskās korporācijas, lielas veselības aprūpes korporācijas un vidējie uzņēmumi tās ērtībai, kā arī uzņēmumi, kuros ir liels darbinieku skaits.

ar dažādām struktūrvienībām, kas dod priekšroku divkāršā ieraksta sistēmai, lai saglabātu savus finanšu ierakstus.

Divkāršās ieraksta sistēmas žurnālā ir iekļauta tāda informācija kā datums, kredīta un debeta summa un kopējā bilances vērtība. Divkāršā ieraksta sistēma darbojas pēc Dualitātes un grāmatvedības principa vienādojumus;

Pasīvi + Īpašnieka ieguldījums= Aktīvi

Divkāršā ieraksta sistēmas gadījumā kontu saskaņošana ir vienkārša, jo ieraksti ir pilnīgi un sistemātiski.

Galvenās atšķirības starp Viena ieraksta grāmatvedības sistēma un dubultā ieraksta grāmatvedības sistēma

- Aspekti: Vienotā ieraksta sistēma ir grāmatvedības sistēma, kurā vienlaikus var reģistrēt tikai viena veida darījuma aspektu — kredītu vai debetu. Divkāršā ieraksta sistēma ir grāmatvedības sistēmas veids, kurā abus aspektus var reģistrēt vienā reizē.

- Sarežģītība: Viena ieraksta sistēma ir vienkārša, un to var izmantot ikviens bez priekšzināšanām grāmatvedībā, savukārt dubultā ieraksta sistēma ir ļoti sarežģīta, un ar šo sistēmu var rīkoties tikai grāmatvedības speciālisti.

- Konts: Vienreizējā ieraksta sistēma uztur tikai personīgos un naudas kontus. Visus personiskos, nominālos un reālos kontus var uzturēt dubultās ieraksta sistēmā.

- Krāpniecisks: Krāpšanas un naudas izkrāpšanas iespējas ir lielākas vienreizējās ievades sistēmā nepilnīgu ierakstu dēļ. No otras puses, krāpšanas gadījumi ir niecīgi, jo tajos ir pilnīga uzskaite un krāpšanas gadījumu identificēšana ir vienkārša.

- Izmēģinājuma bilance: Ar datiem izmēģinājuma bilances vai finanšu pārskatu sagatavošanai vienreizējā ieraksta sistēmā nepietiek, savukārt uzņēmumi ar dubultās ievades sistēmu var viegli izsekot saviem peļņas un zaudējumu aprēķiniem, jo tiem ir pieejami pilnīgi darījumu ierakstu dati.

- https://www.sciencedirect.com/science/article/pii/S0361368201000605

- https://vulms.vu.edu.pk/Courses/FIN611/Downloads/Notes%20on%20the%20Origin%20of%20Double%20entry%20Bookkeeping.pdf

Pēdējo reizi atjaunināts: 11. gada 2023. jūnijā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Šis raksts sniedz ieskatu par vienreizējās un divkāršās grāmatvedības sistēmām, izceļot to priekšrocības un atšķirības. Ļoti informatīvi!

Es pilnīgi piekrītu. Skaidra salīdzināšanas tabula īpaši palīdz izprast katras sistēmas nianses.

Šī detalizētā analīze ievērojami uzlabo izpratni par atšķirībām starp vienreizējās un divkāršās ievades sistēmām. Es esmu pārsteigts.

Pilnīgi noteikti! Šis raksts neatstāj neapgrieztu akmeni, izskaidrojot abu sistēmu sarežģījumus. Lielisks darbs!

Diskusija par krāpšanas iespējamību vienreizējā grāmatvedībā ir satraucoša, radot šaubas par tās uzticamību un uzticamību.

Pilnīga taisnība. Ir svarīgi ņemt vērā iespējamos riskus, kas saistīti ar izvēlēto grāmatvedības metodi.

Mani nepārliecina dubultās grāmatvedības priekšrocības. Mazajiem uzņēmumiem tas šķiet pārāk sarežģīti un nevajadzīgi.

Būtiska atšķirība ir jautājums par to, vai nodokļu iestādes pieņem vienreizējās un divkāršās grāmatvedības sistēmas. Tas izgaismo šo metožu juridiskos aspektus.

Noteikti ir svarīgi saprast šo sistēmu ietekmi no nodokļu viedokļa, lai uzņēmumi varētu izdarīt apzinātu izvēli.

Es nevarēju vairāk piekrist. Šis aspekts netiek ņemts vērā, bet tam ir galvenā nozīme normatīvo aktu ievērošanā.

Rakstā sniegts pārliecinošs arguments par divkāršās grāmatvedības uzskaites sistēmas priekšrocībām salīdzinājumā ar vienreizējo. Visaptverošais salīdzinājums ir izglītojošs.

Pilnīgi noteikti! Rakstā ir sniegts līdzsvarots skatījums uz abām sistēmām, taču ir skaidrs, ka divkāršā ieraksta metode sniedz visaptverošāku finanšu ieskatu.

Patiešām, šī rūpīgā analīze pārliecinoši apliecina divkāršā ieraksta sistēmas pārākumu precīzu finanšu uzskaiti.

Šis ieraksts piedāvā visaptverošu vienreizējā un divkāršā ieraksta grāmatvedības sistēmu salīdzinājumu. Es novērtēju sniegtos praktiskos piemērus.

Jā, šo sistēmu reālās lietojumprogrammas ļauj vieglāk izprast to nozīmi. Lielisks raksts!

Man šķita diezgan intriģējoša diskusija par krāpšanu un krāpšanās iespējamību vienreizējā grāmatvedībā. Tas rada jautājumus par tā uzticamību.

Noteikti! Riski, kas saistīti ar viena ieraksta grāmatvedību, ir satraucoši, īpaši uzņēmumiem, kuru mērķis ir uzturēt precīzu finanšu uzskaiti.

Piekritu. Rakstā tika uzsvērtas dažas būtiskas problēmas, kas tiek ignorētas par labu lietošanas vienkāršībai.

Rakstā padziļinātā vienreizējā un divkāršā ieraksta grāmatvedības metožu izpēte ir apsveicama. Tas piedāvā vērtīgu ieskatu visu lielumu uzņēmumiem.

Jā, šī padziļinātā analīze sniedz skaidrību par katras sistēmas piemērotību, pamatojoties uz uzņēmuma mērogu un sarežģītību. Vērtīga informācija!

ES piekrītu. Raksts lieliski palīdz izjaukt abu grāmatvedības sistēmu priekšrocības un apsvērumus.

Rakstā ir efektīvi sadalīta vienreizējā un divkāršā ieraksta sistēmu sarežģītība, padarot to pieejamu pat tiem, kas nav sākuši grāmatvedību.

Pilnīgi piekrītu. Sarežģītu jēdzienu skaidrošanas skaidrība un vienkāršība ir patiesi slavējama.

Pilnīgi noteikti! Ir lieliski redzēt tik pamatīgu šo sistēmu skaidrojumu, nepārslogojot lasītāju ar tehnisko žargonu.