Boekhoudkundige winst vertegenwoordigt de expliciete geldelijke winsten uit bedrijfsactiviteiten, waarbij alleen expliciete kosten zoals uitgaven en inkomsten in aanmerking worden genomen. Economische winst houdt echter rekening met impliciete kosten zoals opportuniteitskosten en de kapitaalkosten, waardoor een uitgebreidere maatstaf voor de winstgevendheid wordt geboden door rekening te houden met de volledige omvang van de middelen die in een onderneming worden ingezet. Terwijl boekhoudkundige winst zich richt op financiële overzichten, biedt economische winst een breder perspectief, cruciaal voor besluitvorming en het beoordelen van de duurzaamheid op lange termijn.

Key Takeaways

- Boekhoudkundige winst is het verschil tussen opbrengsten en kosten berekend op basis van financiële boekhoudprincipes.

- Economische winst is het verschil tussen de totale omzet en de totale kosten, inclusief alternatieve kosten, en wordt gebruikt om de levensvatbaarheid van een bedrijf op lange termijn te meten.

- Boekhoudkundige winst richt zich op de financiële prestaties van een bedrijf, terwijl economisch gewin rekening houdt met zowel financiële als alternatieve kosten.

Boekhouding versus economische winst

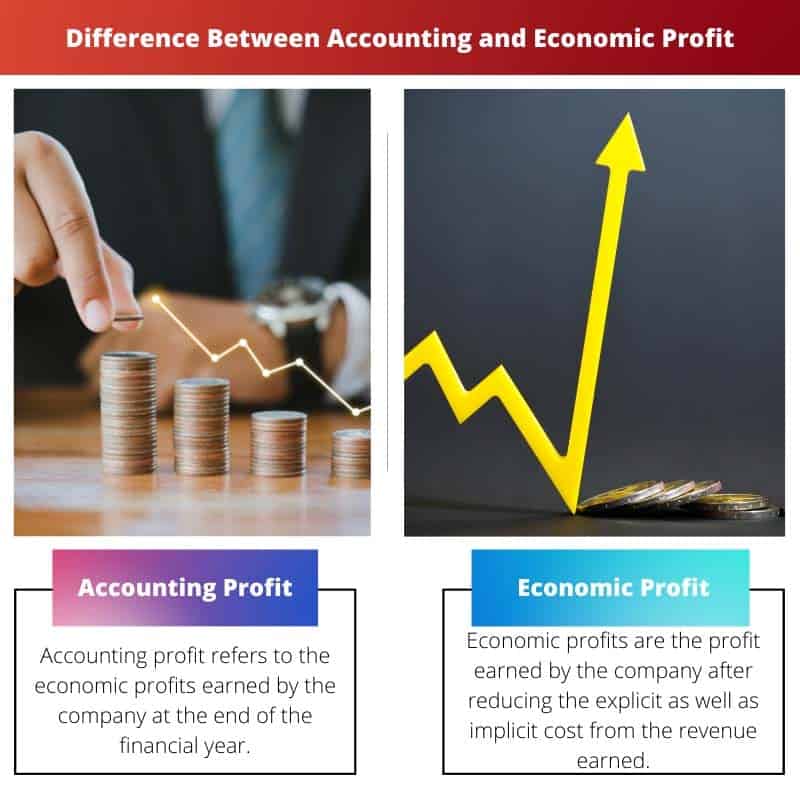

Het verschil tussen boekhoudkundige en economische winst is dat boekhoudkundige winst verwijst naar monetaire inkomsten min monetaire kosten, inclusief alle soorten kosten in de organisatie in de vorm van huur, salarissen, materiaalkosten enz. Economische winst verwijst naar de geldopbrengsten minus de totale kosten. De totale kosten omvatten opportuniteits- en impliciete kosten, inclusief salarissen, huurprijzen, enz.

Boekhoudkundige winst bestaat alleen uit impliciete kosten, terwijl economische winst uit expliciete en impliciete kosten bestaat.

Vergelijkingstabel

| Kenmerk | Boekhoudkundige winst | Economische winst |

|---|---|---|

| Doel | Meet die van een bedrijf financiële prestaties op de korte termijn gebaseerd op expliciete kosten en opbrengsten. | Meet die van een bedrijf echte winstgevendheid door rekening te houden met alle kosten, inclusief zowel expliciete als impliciete kosten. |

| Kosten inbegrepen | Alleen expliciete kosten (bijvoorbeeld kosten van verkochte goederen, bedrijfskosten, salarissen, belastingen). | Zowel expliciete als impliciete kosten. |

| Impliciete kosten | Niet inbegrepen. | Inbegrepen (bijvoorbeeld alternatieve kapitaalkosten, impliciete huur). |

| Berekening | Totale omzet – Totale expliciete kosten | Totale opbrengst – (totale expliciete kosten + totale impliciete kosten) |

| Interpretatie | Geeft het vermogen van een bedrijf aan om inkomsten te genereren winst uit haar kernactiviteiten in een specifieke boekhoudperiode. | Geeft het vermogen van een bedrijf aan om te creëren waarde voor haar aandeelhouders door rekening te houden met de kosten van alle gebruikte middelen, inclusief die waarvoor niet expliciet wordt betaald. |

| Beperkingen | Negeert de tijdswaarde van geld, overweegt niet risico. | Uitgebreidere maatregel, maar vereist impliciete kosten schatten, wat subjectief kan zijn. |

Wat is boekhoudkundige winst?

Boekhoudkundige winst is een fundamenteel concept in de financiële boekhouding dat dient als een belangrijke indicator voor de financiële prestaties van een bedrijf. Het vertegenwoordigt het overschot aan inkomsten ten opzichte van de expliciete kosten die zijn gemaakt om die inkomsten gedurende een specifieke boekhoudperiode te genereren.

Definitie en berekening

- Inkomsten: Boekhoudkundige winst begint met de inkomsten die een bedrijf verdient uit zijn primaire bedrijfsactiviteiten. Opbrengsten omvatten de verkoop van goederen of diensten, rente-inkomsten, huurinkomsten en andere bronnen van inkomsten.

- Expliciete kosten: Expliciete kosten zijn de directe kosten die een bedrijf maakt bij het uitvoeren van zijn bedrijfsactiviteiten. Deze kosten zijn gemakkelijk identificeerbaar en kwantificeerbaar in de financiële administratie. Voorbeelden van expliciete kosten zijn onder meer lonen, huur, nutsvoorzieningen, grondstoffen en advertentiekosten.

- Formule: De formule om de boekhoudkundige winst te berekenen is eenvoudig: Boekhoudkundige winst=Omzet-expliciete kosten Boekhoudkundige winst = Omzet-expliciete kosten

Belang en toepassingen

- Prestatie-evaluatie: Boekhoudkundige winst dient als primaire maatstaf voor het evalueren van de financiële prestaties van een bedrijf gedurende een specifieke periode. Het geeft aan of het bedrijf meer inkomsten genereert dan de kosten die aan zijn activiteiten zijn verbonden.

- Analyse van beleggers: Investeerders en belanghebbenden gebruiken boekhoudkundige winsten om de winstgevendheid en financiële gezondheid van een bedrijf te beoordelen. Hogere boekhoudkundige winsten duiden vaak op betere investeringsmogelijkheden en trekken potentiële investeerders aan.

- Belasting: De boekhoudkundige winst vormt de basis voor de berekening van de belastingen die een bedrijf aan de overheid moet betalen. De belastingautoriteiten heffen doorgaans belastingen op de netto-inkomsten uit bedrijfsactiviteiten, die nauw aansluiten bij de boekhoudkundige winst.

Beperkingen en overwegingen

- Exclusief impliciete kosten: Boekhoudkundige winst houdt geen rekening met impliciete kosten, zoals opportuniteitskosten en de kosten van eigen vermogen. Deze beperking kan leiden tot een overschatting van de werkelijke winstgevendheid van een bedrijf.

- Focus op korte termijn: Boekhoudkundige winst is primair gericht op financiële resultaten op de korte termijn en biedt mogelijk geen alomvattend beeld van de duurzaamheid en groeivooruitzichten van een bedrijf op de lange termijn.

- Onder voorbehoud van manipulatie: Omdat de boekhoudkundige winst afhankelijk is van boekhoudprincipes en -conventies, kan deze worden beïnvloed door managementbeslissingen, boekhoudmethoden en aanpassingen, wat kan leiden tot mogelijke verstoringen in de financiële verslaggeving.

Wat is economische winst?

Economische winst is een concept dat in de economie wordt gebruikt om de werkelijke winstgevendheid van een zakelijke onderneming te meten door rekening te houden met zowel expliciete als impliciete kosten. In tegenstelling tot de boekhoudkundige winst, die alleen rekening houdt met expliciete kosten, houdt economische winst rekening met de opportuniteitskosten van de middelen die in een onderneming worden ingezet, waardoor een nauwkeuriger beoordeling van de winstgevendheid ontstaat.

Definitie en berekening

- Inkomsten: Economische winst begint met de inkomsten die een bedrijf uit zijn activiteiten genereert, vergelijkbaar met boekhoudkundige winst.

- Expliciete kosten: Net als bij boekhoudkundige winst houdt economische winst rekening met expliciete kosten, dit zijn de directe kosten die een bedrijf maakt bij zijn bedrijfsactiviteiten.

- Impliciete kosten: Naast expliciete kosten omvat economische winst impliciete kosten, die de opportuniteitskosten vertegenwoordigen van het gebruik van hulpbronnen in een bepaalde onderneming. Deze kosten omvatten de gederfde inkomsten uit het op één na beste alternatieve gebruik van hulpbronnen, inclusief de tijd van de eigenaar en het rendement op het geïnvesteerde kapitaal.

- Formule: De formule om de economische winst te berekenen is:Economische winst=Omzet−(Expliciete kosten+Impliciete kosten)Economische winst=Omzet−(Expliciete kosten+Impliciete kosten)

Belang en toepassingen

- Holistische winstmeting: Economische winst biedt een uitgebreidere maatstaf voor de winstgevendheid in vergelijking met boekhoudkundige winst, door rekening te houden met alle kosten die verband houden met een zakelijke onderneming. Het biedt inzicht in de werkelijke economische waarde die wordt gegenereerd door de activiteiten van een bedrijf.

- Toewijzing van middelen: Door rekening te houden met impliciete kosten, helpt economische winst bij optimale beslissingen over de toewijzing van middelen. Het helpt bedrijven het meest winstgevende gebruik van hun hulpbronnen te identificeren en stimuleert een efficiënte toewijzing op basis van hun alternatieve kosten.

- Besluitvorming op lange termijn: Economische winst is waardevol voor het beoordelen van de levensvatbaarheid en duurzaamheid van een bedrijf op de lange termijn. Het stelt managers en investeerders in staat te evalueren of een onderneming rendementen genereert die de opportuniteitskosten van de geïnvesteerde middelen overstijgen, wat richting geeft aan de strategische besluitvorming.

Beperkingen en overwegingen

- Subjectiviteit: Bij het berekenen van impliciete kosten, zoals opportuniteitskosten, zijn vaak subjectieve schattingen betrokken, die per individu en organisatie kunnen verschillen. Deze subjectiviteit kan de nauwkeurigheid en betrouwbaarheid van economische winstberekeningen beïnvloeden.

- Ingewikkeldheid: Economische winstanalyse kan complexer en tijdrovender zijn dan boekhoudkundige winstanalyse, omdat impliciete kosten worden meegenomen. Het vereist een zorgvuldige afweging van alternatief gebruik van hulpbronnen en de daarmee samenhangende opportuniteitskosten.

- Beschikbaarheid van data: Het verkrijgen van nauwkeurige gegevens voor het berekenen van impliciete kosten, met name voor immateriële hulpbronnen zoals tijd en expertise, kan uitdagingen met zich meebrengen, waardoor de praktische toepasbaarheid van economische winstanalyse in sommige gevallen wordt beperkt.

Belangrijkste verschillen tussen boekhouding en economische winst

- Omvang van de kosten:

- Boekhoudkundige winst houdt alleen rekening met expliciete kosten, zoals lonen, huur en materialen.

- Economische winst omvat zowel expliciete als impliciete kosten, inclusief opportuniteitskosten en kapitaalkosten.

- Rekenmethode:

- De boekhoudkundige winst wordt berekend door de expliciete kosten van de inkomsten af te trekken.

- De economische winst wordt berekend door zowel expliciete als impliciete kosten van de inkomsten af te trekken.

- Focus en toepassing:

- Boekhoudkundige winst wordt voornamelijk gebruikt voor het evalueren van de financiële prestaties en het rapporteren aan belanghebbenden.

- Economische winst biedt een breder perspectief en helpt bij beslissingen over de toewijzing van hulpbronnen, strategische planning en het beoordelen van de duurzaamheid op lange termijn.

- https://scholarworks.sjsu.edu/cgi/viewcontent.cgi?article=1037&context=econ_pub

- https://www.bostonfed.org/-/media/Documents/neer/neer498c.pdf

Laatst bijgewerkt: 06 maart 2024

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

Terwijl boekhoudkundige winst zich richt op de financiële prestaties van een bedrijf, hanteert economische winst een meer alomvattende benadering door rekening te houden met opportuniteitskosten en impliciete kosten. Dit onderscheid wordt goed verwoord in het artikel en werpt licht op de betekenis van economische winst voor strategische beslissingen op de lange termijn.

Vooral de uitleg van de economische winstberekening vond ik verhelderend. Het is een waardevolle maatstaf voor bedrijven om hun werkelijke economische kosten te beoordelen en goed geïnformeerde beslissingen te nemen voor de toekomst.

De beperkingen van de boekhoudkundige winst worden effectief verklaard, vooral in termen van het uitsluiten van impliciete kosten en de impact van timing en overlopende posten. Dit is essentiële kennis voor iedereen die betrokken is bij financiële analyse.

Het artikel biedt een uitgebreide vergelijking tussen boekhoudkundige en economische winst, waarbij het belang van economische winst voor strategische beslissingen op de lange termijn wordt benadrukt. Het is een waardevolle hulpbron voor bedrijven die op zoek zijn naar een beter inzicht in financiële cijfers.

Ik ben het daar volledig mee eens. De beperkingen van boekhoudkundige winst en de relevantie van economische winst voor de toewijzing van middelen worden effectief benadrukt, wat waardevolle inzichten voor bedrijven oplevert.

Het artikel schetst effectief de beperkingen van de boekhoudkundige winst en de timing en de daarbij behorende overlopende rekeningen, en biedt een alomvattend beeld van de uitdagingen bij het evalueren van financiële prestaties. Het is een waardevolle hulpbron voor het begrijpen van de complexiteit van financiële analyse.

Absoluut, het onderscheid tussen boekhoudkundige en economische winst en de relevantie van beide voor besluitvorming en strategische planning is goed gearticuleerd. Het is informatief voor iedereen die betrokken is bij financiële analyse.

Ik ben het er helemaal mee eens. De verklaring van de beperkingen van boekhoudkundige winst is bijzonder inzichtelijk en biedt waardevolle kennis voor bedrijven en financiële analisten.

Dit artikel biedt een inzichtelijke vergelijking tussen boekhoudkundige en economische winst, waarbij de verschillen en nuances tussen de twee concepten duidelijk worden uitgelegd. Het is een geweldige bron voor iedereen die zijn inzicht in financiële statistieken wil verdiepen.

Ik ben het er helemaal mee eens. Bijzonder nuttig zijn de gedetailleerde uitsplitsing van de componenten van de boekhoudkundige winst en de berekeningsformule voor de economische winst. Het is een uitgebreide analyse.

De betekenis van boekhoudkundige winst voor prestatie-evaluatie en besluitvorming wordt goed uitgewerkt in het artikel. Het benadrukt effectief het belang van deze financiële maatstaf voor bedrijven om hun groei en financiële gezondheid te beoordelen.

Ik ben het er helemaal mee eens. De uitleg over de opbrengsten, expliciete kosten en hun berekeningsformule geven een duidelijk inzicht in de boekhoudkundige winst en de relevantie ervan voor bedrijven.

Absoluut, de gedetailleerde uitsplitsing van de componenten van de boekhoudkundige winst en de betekenis ervan voor de financiële verslaggeving maakt dit artikel tot een uitstekend naslagwerk voor financiële professionals.

De vergelijking tussen boekhoudkundige winst en economische winst wordt goed gepresenteerd in het artikel, met een duidelijk onderscheid en verhelderende voorbeelden. Het is een waardevolle hulpbron voor iedereen die zijn kennis van financiële analyse en besluitvorming wil vergroten.

Absoluut, de betekenis van economische winst voor de beoordeling van de levensvatbaarheid op de lange termijn en het onderscheid tussen expliciete en impliciete kosten worden effectief verwoord. Dit artikel is een uitstekend naslagwerk voor het begrijpen van de complexiteit van winstgevendheidsanalyses.

Het artikel legt effectief de berekening van economische winst uit en de betekenis ervan voor bedrijven bij het beoordelen van hun werkelijke economische kosten. Het is een waardevolle hulpbron voor iedereen die inzicht wil krijgen in de financiële prestaties van een bedrijf.

Absoluut, de uitleg van economische winst en de berekeningsformule ervan bieden een diepgaand inzicht in deze financiële maatstaf. Het is een inzichtelijke lectuur voor financiële professionals en bedrijfsanalisten.

Dit artikel geeft een uitgebreid overzicht van de verschillen tussen boekhoudkundige winst en economische winst, met gedetailleerde uitleg en voorbeelden om de concepten te illustreren. Het is een waardevolle hulpbron voor zowel bedrijven als financiële professionals.

Ik ben het daar volledig mee eens. De relevantie van economische winst voor strategische beslissingen op de lange termijn en de toewijzing van middelen wordt bijzonder benadrukt, waardoor een holistisch beeld van de winstgevendheid ontstaat.

Het onderscheid tussen boekhoudkundige winst en economische winst is van cruciaal belang voor bedrijven om weloverwogen beslissingen te nemen en voor een beter inzicht in hun financiële prestaties. Dit artikel levert uitstekend werk door deze concepten op een duidelijke en beknopte manier uit te leggen.

Absoluut, het artikel benadrukt effectief het belang van het in aanmerking nemen van zowel expliciete als impliciete kosten, wat essentieel is voor een nauwkeuriger beoordeling van de winstgevendheid van een bedrijf.

Ik ben het daar volledig mee eens. De vergelijkingstabel en de gegeven voorbeelden maken het gemakkelijk om de belangrijkste verschillen tussen boekhoudkundige en economische winst te begrijpen, en bieden waardevolle inzichten voor bedrijven.

De vergelijkingstabel en het duidelijke onderscheid tussen boekhoudkundige en economische winst zorgen voor een grondig inzicht in deze financiële maatstaven. Het artikel belicht effectief de voor- en nadelen van elke aanpak, waardoor lezers waardevolle inzichten krijgen in de beoordeling van de bedrijfswinstgevendheid.

Absoluut, de beperkingen van boekhoudkundige winst en de alomvattende berekening van economische winst worden goed gepresenteerd. Dit artikel is een geweldige bron voor iedereen die zijn vaardigheden op het gebied van financiële analyse wil verbeteren.